Ekonomika poroste, inflace také. Co bude dělat Fed?

Pokud se naplní předpovědi Commerzbank, Goldman Sachs, či pomyslného konsenzu, americké hospodářství letos slušně poroste. Jenže to samé může platit o inflaci. Co pak udělá Fed? O tom se hovoří hodně. Ale možná stojí za připomenutí, že zvedání, či snižování sazeb ještě samo o sobě úplně neříká, co Fed vlastně dělá.

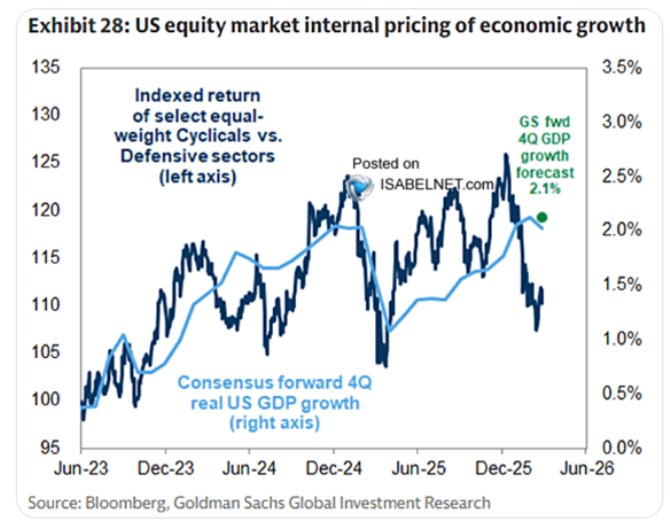

Podívejme se nejdříve krátce na další odhad růstu (včera jsme se zaměřili na ten od Commerzbank). Goldman Sachs v následujícím grafu srovnává (i) vývoj konsenzu týkajícího se právě růstu americké ekonomiky s tím, (ii) jak si vedou cyklické sektory relativně k těm defenzivním. Logika je jednoduchá – čím lepší výkony cyklických akcií o to vyšší by měl být růst očekávaný akciovým trhem a naopak. A zajímavé může být právě srovnání s tím, co čekají ekonomové (konsenzus). V posledních týdnech přitom začala na trhu vládnout defenziva, podle měřítek zvolených v grafu by její relativní náskok implikoval růst ekonomiky pod 1,5 %. GS čeká 2,1 %, konsenzus je o něco níže.

Zdroj: X

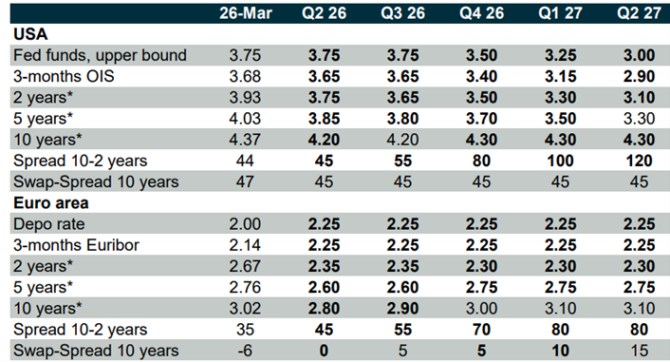

Následující tabulka popisuje očekávání Commerzbank na straně sazeb a výnosů dluhopisů. Připomínám, že CB čeká, že v USA se letos inflace zase zvedne a ani příští rok nebude mířit blízko inflačnímu cíli Fedu ve výši 2 %. Podle banky by ale Fed měl i přesto sazby snižovat. Ke konci letošního roku by se měly dostat na 3,5 % a v příštím roce na 3 %. Připomenu ale , že uvolňování přes sazby ještě neznamená, že politika je už uvolněná. Jak jsem zmínil v úvodu, samotný pohyb sazeb ještě plně neukazuje, co Fed vlastně dělá. Jak to?

Dejme tomu, že by neutrální sazby nyní byly na 3 %. Pokles sazeb ze 3,75 % by tedy znamenal uvolňování, ale celkově by politika byla (na straně sazeb) stále restriktivní. Jen méně. Jinak řečeno, Fed by stále brzdil, jen méně. Opak by nastal, pokud by sazby byly třeba na 2 % a Fed by je zvedal. S neutrálními (ani nestimulujícími, ani nebrzdícími) sazbami na 3 % by to znamenalo, že Fed utahuje, ale celkově stále stimuluje. Šlape stále na plyn, ale méně. Ona 3 % jsou přitom někdy zmiňována jako současné neutrální sazby a s nimi už můžeme plně interpretovat vrchní řádek následující tabulky. Jako snižující se restrikci. Pokud by neutrální sazby byly výrazně výše, Fed by uvolňoval a zároveň už i stimuloval.

Zdroj: X

Přestože se hovoří hlavně o sazbách Fedu, pro akcie je z fundamentálního hlediska rozhodující vývoj výnosů desetiletých vládních dluhopisů (v podstatě jako alternativa k investicím do akcií vstupující do požadované návratnosti). Podle CB by se tyto výnosy měly usadit kolem 4,3 %, nemělo by tedy dojít k jejich poklesu v souladu s vývojem sazeb krátkodobých. Naopak, výnosová křivka (rozdíl mezi krátkodobými a dlouhodobými výnosy) by se měla napřimovat. Což není v současném inflačním prostředí nic moc překvapivého. Z hlediska dluhopisových trhů by ale podle CB měla k akciím mířit spíše stabilita a „klid na práci“. V eurozóně by podle CB měly krátkodobé sazby jít o něco nahoru, to samé platí o těch desetiletých.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Trump: Fed by měl dělat "co je dobré pro zem" a taky by mi mohl trochu helfnout

- Dimon (JPMorgan): Sazby porostou dále nad 5%, v ekonomice je stále značná podkladová inflace, která jen tak neodezní

- V USA je unikátní recese, Fed možná už nemusí dělat tak moc

- Ekonomika zpevní, inflace poroste. Fed jednal o rychlejším růstu úroků

- Ekonomika zpevní, inflace poroste. Fed jednal o rychlejším růstu úroků

- Fed ponechal sazby v klidu. Ekonomika i inflace porostou, sazby ale ne. Růst dluhopisových výnosů je OK a známkou zdravého vývoje

Prezentace

01.04.2026 Inflace může znovu růst. Spořicí účty na to…

31.03.2026 Obchodování forexových CFD: rozhodněte se pro…

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Akciové indexy se ponořují do korekce, které tituly ještě rostou?

Miroslav Novák, Citfin

Optimální reakce ČNB na déletrvající nákladový šok? Kombinace vyšších sazeb a devizových intervencí

Olívia Lacenová, Wonderinterest Trading Ltd.

Proč je AI hrozbou pro klima, ale zároveň výhodným obchodním artiklem?

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři