Dřívější odchod do důchodu pro náročné profese, zvýhodnění pro pracující důchodce. MPSV odesílá na vládu důchodovou reformu

Konkrétní opatření byla představena už v loňském roce. Přehledně jsou popsána na webu MPSV podle jednotlivých cílových skupin včetně předpokládané účinnosti. Součástí důchodové reformy je například navázání hranice odchodu do důchodu na věk dožití, ale i celá řada dalších významných změn, které podpoří především rodiny. „Důchodová reforma, na kterou zatím nikdo jiný neměl odvahu, má zcela jasné parametry. Přicházíme s koncepčním a udržitelným návrhem, který zajistí spravedlivé důchody současným seniorům, ale i jejich dětem, vnoučatům a dalším generacím,“ zdůraznil ministr práce a sociálních věcí Marian Jurečka (KDU-ČSL).

Lidé v nejnáročnějších profesích mohou odejít dříve do důchodu

Na základě odborných analýz Ministerstva zdravotnictví byl stanoven okruh osob, které získají zvýhodnění formou snížení důchodového věku, a to na základě kategorizace rizik podle zákona o ochraně veřejného zdraví. S účinností od 1. ledna 2025 budou nad rámec již nyní vymezeného okruhu osob do tzv. náročných profesí doplněny:

• Všechny osoby pracující na pracovištích s přítomností rizik kategorie 4

• Osoby pracující na pracovištích s výskytem vybraných rizik kategorie 3 – celková fyzická zátěž, vibrace, zátěž teplem a zátěž chladem

Na pracovištích s těmito riziky je aktuálně zařazeno asi 119 tisíc lidí. „Při vymezování konkrétních profesí jsme vycházeli z jasných dat i z širokého mezinárodního srovnání. Postupujeme v souladu s Ministerstvem zdravotnictví a dalšími odborníky. Bereme to nyní jako výchozí stav, který můžeme v budoucnu doplňovat a aktualizovat. Základním principem je jednoznačný dopad na lidské zdraví, který není možné kompenzovat určitými pomůckami a nelze tedy daného zaměstnance jinak ochránit. V takovém případě tedy chceme, aby lidé měli možnost odejít do důchodu dříve,“ přiblížil ministr Jurečka.

Návrh zohledňuje práce v náročné profesi v období 10 let před účinností zákona. Poté, co zákon vejde v platnost, bude možné získat nárok na snížení důchodového věku maximálně o 15 měsíců při odpracování 2 200 směn. Snížení věku až na 30 měsíců bude možné po odpracování 4 400 směn, což odpovídá asi 20 letům práce.

Co se týče dopadů tohoto opatření na zaměstnavatele, celkové dodatečné náklady na odvody pojistného by v roce 2025 mohly činit přibližně 1,2 až 1,6 miliardy korun. „Podle našeho předpokladu i u zaměstnavatelů s vyšším počtem osob v náročných profesích navýšení mzdových nákladů pravděpodobně nepřekročí v prvním roce platnosti zákona 0,5 % a v prvních třech letech 1 %,“ zdůraznil ministr Jurečka.

Pracující senioři budou více zvýhodněni

Dalším opatřením, které bylo do návrhu doplněno, je zvýhodnění práce v důchodu. „Reforma myslí i na zvýšení motivace lidí, kteří chtějí a mohou pracovat v seniorním věku. Právě na vrcholu své kariéry mají lidé trhu práce stále co nabídnout, zejména pak své bohaté celoživotní zkušenosti a expertízu. Profitovat pak mohou nejen oni sami v podobě dalšího příjmu, ale také třeba samotné firmy. Přišli jsme proto v loňském roce například se slevou na pojistném pro zkrácené úvazky, kde jsou cílovou skupinou i lidé ve věku 55+. Nyní přicházíme s další podstatnou změnou, která je ještě více motivační a plníme další bod programového prohlášení vlády,“ uvedl ministr Jurečka.

Návrh předpokládá nahrazení trvalého zvyšování důchodů o malé částky snížením sazby pojistného o 6,5 % pro všechny starobní důchodce s výdělečnou činností. V případě OSVČ bude sníženo pojistné také o 6,5 %. Sazba pojistného placeného zaměstnavatelem zůstane zachována.

Modelové příklady

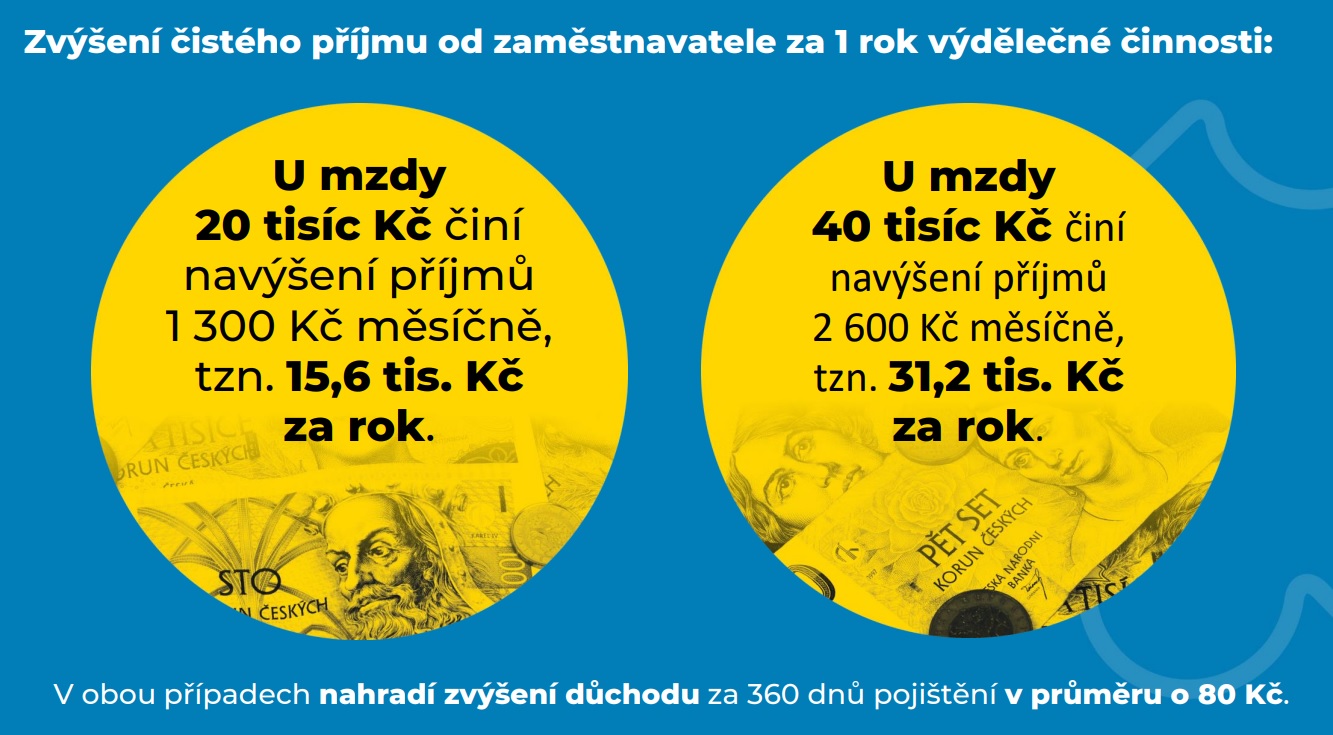

Zvýšení čistého příjmu od zaměstnavatele za 1 rok výdělečné činnosti:

• U mzdy 20 tisíc Kč činí navýšení příjmů 1 300 Kč měsíčně, tzn. 15,6 tis. Kč za rok.

• U mzdy 40 tisíc Kč činí navýšení příjmů 2 600 Kč měsíčně, tzn. 31,2 tis. Kč za rok.

Sleva nahradí nízké trvalé měsíční navýšení důchodu v průměru o 80 Kč, které je spojeno s každoroční žádostí a čekáním na rozhodnutí. Informace o přiznání důchodu se jednou sdělí zaměstnavateli a ten již zajistí slevu na pojistném po celou dobu trvání pracovního poměru přímo ve výplatě mzdy. Finanční efekt se na straně zaměstnance projeví okamžitě, ne až s odstupem. Starobních důchodců, kteří vykonávají výdělečnou činnost, je aktuálně asi 270 tisíc. Podle odhadů by výpadek příjmů z pojistného na důchodové pojištění činil asi 4 miliardy korun ročně.

Příklady dalších klíčových opatření v důchodové reformě

Mezi již dříve představená opatření, která jsou součástí důchodové reformy, patří například navázání důchodového věku na transparentní demografické ukazatele, tedy věk dožití. Cílem je, aby pro budoucí generace byla udržována průměrná délka výplaty starobního důchodu přibližně stejná, předpokládáme přibližně 21,5 let. Platí, že pro ročníky 1965 a starší s v oblasti důchodového věku reformou nic nemění.

Novinkou bude také rodinný vyměřovací základ, který ocení výchovu dětí a péči o závislé osoby. Platí ale, že výchovné zůstane každému, kdo jej už obdržel. Pro nově přiznávané důchody však od roku 2027 nebude důchod zvyšován za výchovu prvních dvou dětí o 500 korun. Doba péče o tyto dvě děti bude oceněna rodinným vyměřovacím základem ve výši průměrné mzdy. Pokud bude rodič také pracovat, jeho skutečný výdělek se k rodinnému vyměřovacímu základu přičte, a tím se ocenění doby péče zvýší.

Reformou dojde i téměř ke zdvojnásobení minimální výše základní a procentní výměry starobního důchodu a invalidního důchodu pro invaliditu třetího stupně na částku odpovídající 20 % průměrné mzdy. U invalidního důchodu pro invaliditu druhého a prvního stupně půjde o poměrné snížení (polovina, respektive třetina), stejně tak u pozůstalostních důchodů (vdovské a vdovecké polovina, sirotčí 40 %).

Ke stažení

Okomentovat na facebooku

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu