CENTRAL G.: Omezení ČNB odřízlo od hypoték téměř polovinu klientů

Nová pravidla České národní banky (ČNB)

pro poskytování hypotečních úvěrů, která začala platit přesně před rokem,

významně zasáhla trh s úvěry na bydlení. Ze statistik největšího

rezidenčního stavitele Central Group vyplývá, že se v přímé návaznosti na

jejich zavedení propadl podíl klientů, kteří nemovitost financují hypotečním

úvěrem, o bezmála 50 procent. Fakticky se tím potvrzuje, že na hypotéku dosáhne

mnohem méně lidí než před rokem.

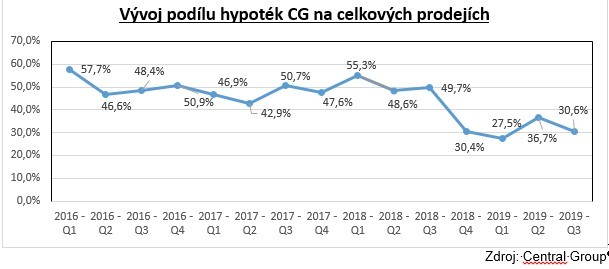

Propad zájmu o

hypoteční úvěry u klientů Central Group byl patrný hned ve čtvrtém kvartálu

loňského roku, kdy z téměř 50 procent klesl o více jak 19 procentních

bodů. Během dalšího čtvrtletí klienti Central Group financovali hypotékou jen u

27,5 procenta prodaných bytů. Ve druhém pololetí letošního roku zájem o

hypotéky zase mírně vzrostl. Na úroveň před zpřísněním pravidel poskytování

hypoték ČNB se však zatím nedostal.

Ještě ke konci

loňského roku přitom nebyl pokles zájmu o hypotéky tak zřejmý. Kdo chtěl, vzal

si hypotéku již s předstihem a za starých podmínek. „Až do listopadu loňského roku byl na prodejích i zájmu o hypotéku

patrný vliv takzvaného předzásobení. Takže účinek nových restrikcí se ukázal až

na prosincových číslech,“ upřesnila Michaela Tomášková, výkonná ředitelka

Central Group s tím, že do konce roku ještě hypoteční specialisti

dotahovali smlouvy, které uzavírali během podzimu.

Čísla Central

Group tak potvrzují obavy, že zásah ČNB významně ovlivní dostupnost hypoték a

tedy i samotného bydlení. Fakticky navíc kopírují vývoj celého trhu, kdy objem

nových hypoték klesl od října 2018 do února 2019 o více než polovinu.

Pomáhají speciální nabídky

Největší

starosti dělá zájemcům o bydlení 80procentní strop pro nové hypotéky, tedy

nutnost mít naspořeno alespoň 20 procent prostředků z ceny nemovitosti. Při

průměrné ceně pražské novostavby 6,7 milionu korun to znamená mít naspořeno

přes 1,3 milionu korun, což je problém zejména pro mladé rodiny, které takovou

částku dohromady nedají. Vzhledem k současnému raketovému růstu nájmů je

však ve výsledku stále levnější půjčit si na pořízení hypotéky od rodiny, než

mít léta vysoké výdaje spojené s cizím bytem.

Levnějších

nemovitostí se navíc pravděpodobně v dohledné době nedočkáme a ani nižší

úrokové sazby hypoték nejsou řešením. „Hypoteční

trh totiž také ovlivňuje stále trvající ochromení nové výstavby, která je

způsobena řadou legislativních překážek. Uměle omezená nabídka a rostoucí ceny

stavebních prací i pozemků tak mají za důsledek stále rostoucí ceny bytů,“ vysvětlila za Central Group Tomášková.

Problém

nedostupného bydlení se tak snaží řešit alespoň speciální nabídky developerů a

bank. Nejinak je tomu u Central Group, který mimo jiné při vyřizování hypotéky

garantuje, že klient nepřijde o žádné finanční prostředky, i když by přidělení

hypotéky nakonec skutečně nevyšlo. Nabízí navíc také individuální financování,

kdy je možné vyřídit hypotéku třeba až za rok od nastěhování. Klient má tak

možnost něco naspořit, v klidu a výhodně prodat stávající nemovitost, a až

poté si vzít výhodnější úvěr na bydlení.

„Vzhledem k tomu, že je delikvence ve

splácení u našich klientů prakticky nulová, dokážeme pro ně s bankami

vyjednat a garantovat 90procentní hypotéku, která nemá takové nároky na vlastní

prostředky,“ doplnila další z výhod financování s Central Group Tomášková.

Praha

přichází o své obyvatele

Omezení

dostupnosti hypoték navíc vyhání obyvatele Prahy za hranice velkoměsta. I díky

tomu má Středočeský kraj ve srovnání s Prahou vyšší přírůstek obyvatel - 11,5

osoby na tisíc obyvatel. V Praze je přírůstek pouze 9,9. Mnozí však do

Prahy stále dojíždějí za prací, ale daně platí jinde. Ročně tak hlavní město

přichází o nemalé peníze, které by získalo, kdyby pracující v Praze byli

současně rezidenty.

„Řešením je zjednodušení povolovacích procesů

a celková rekodifikace stavebního práva, aby developeři mohli více stavět. Ceny

bytů by byly příznivé a Praha by tak neztrácela ani své obyvatele, ani peníze

na daních,“ dodala Tomášková.

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Graf úrokových sazeb hypoték

- Hypoteční kalkulačka - Kalkulačka pro výpočet splátky hypotéky

- Úroková sazba hypotéky

- Kalkulačka pro výpočet splátky hypotéky

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Pavla Berdár, Delta Green

Iva Grácová, Bezvafinance

Nejlepší aplikace na správu financí v roce 2025: Získejte kontrolu nad svými penězi

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku