Češi lépe splácejí své dluhy, ubývá nezodpovědných půjček. Lidé nejvíce dluží bankám, pojišťovnám a za telekomunikační služby

• Klesl počet dlužníků, kteří se dostali do platební neschopnosti kvůli nízké finanční gramotnosti.

• Dluhy po splatnosti nezvládají splácet hlavně dlužníci z Ústeckého, Karlovarského a Libereckého kraje.

• S rostoucími příjmy domácností roste i chuť si půjčit víc. Finanční rezervu pro případ výpadku příjmů má málokterý dlužník. Ekonomická recese a růst nezaměstnanosti je může vehnat do dluhové pasti.

• Že dlužníci jsou jen vypočítaví lenoši, je mýtus, těch problémových je do 20 procent.

PRAHA, 26. dubna 2018 – Téměř plná zaměstnanost a rostoucí platy se podle inkasní agentury M.B.A. Finance projevují lepší platební morálkou dlužníků. „Do problémů se splácením se dostává oproti loňskému roku o polovinu méně dlužníků. Rostoucí platy lidem umožňují financovat chod domácnosti a zároveň splácet dluhy. Problémových dlužníků podstatně ubylo,“ shrnuje vývoj zadluženosti českých domácností Jakub Zetek, provozní ředitel inkasní společnosti M.B.A. Finance.

Podstatně klesl i počet dlužníků, kteří se dostali do platební neschopnosti kvůli nízké finančnígramotnosti. „Pozitivně se projevuje regulace odvětví finančních služeb, které nyní mohou nabízet jen licencovaní poradci. Nezodpovědně si půjčovat lze i nyní, ale není to tak snadné jako dřív, kdy s předlužením pomáhali bezskrupulózní finanční poradci,“ dodává Jakub Zetek.

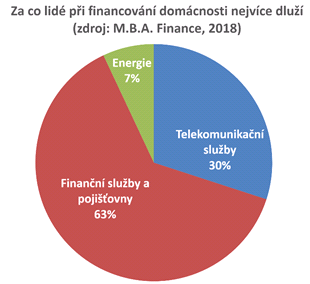

Z letošních dat o dlužnících vyplývá, že v oblasti financování chodu domácnosti dluží lidé po splatnosti nejvíce za peněžní služby a pojištění (63 %), kde je pro dlužníky případný postih nejméně hmatatelný. „Obvykle přestanou jako první platit za pojištění, někteří dlužníci si dokonce mylně myslí, že nezaplacením se automaticky pojistná smlouva ukončí,“ shrnuje Jakub Zetek.

U mobilních operátorů (30 %) a v případě energií (7 %) se domácnosti snaží účty hradit co nejdéle. „Tyto služby většinou potřebují a jsou si vědomi, že mohou být rychle odpojeni, takže přestávají platit až v okamžiku finančního kolapsu,“ vysvětluje Jakub Zetek, provozní ředitel společnosti M.B.A. Finance.

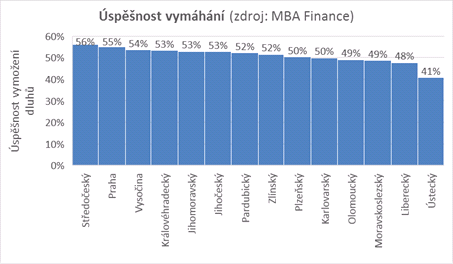

Češi loni dlužili po splatnosti za služby spojené s provozem a financováním domácnosti v průměru 7422 korun. „Očekáváme, že letos částka poklesne, novou průměrnou částku budeme znát koncem května,“ říká Jakub Zetek. Dluhy spojené s provozem a financováním domácnosti nezvládají splácet hlavně dlužníci z Ústeckého, Karlovarského a Libereckého kraje. Naopak nejméně se do problémů se splácením dluhů dostávají lidé ze Zlínska, Vysočiny a Olomouckého kraje (viz grafy v příloze).

Vyplývá to z analýzy inkasní společnosti M.B.A. Finance, která zkoumala data o 540 tisících dlužníků, kteří se dostali do problémů se splácením výdajů spojených s chodem domácnosti, tedy za energie, telekomunikační služby, pojištění a bankovní financování.

Splátková disciplína může rychle skončit, finanční rezervu má jen málokdo

Ačkoli řadě zadlužených domácností se daří držet nad dluhovou pastí, snadno tam mohou spadnout. S rostoucími příjmy totiž roste i chuť si půjčit víc, a to i s vědomím, že domácnost nemá finanční rezervu. Pokud by ale ekonomika šla do recese a začala růst nezaměstnanost, mohla by to být pro řadu dlužníků katastrofa. „Setkáváme se s dlužníky, kteří si v ten samý den půjčí od několika firem. Dokud mají práci, dokáží závazky splácet, ale stačí třeba měsíční výpadek příjmů a ocitnou se v platební neschopnosti,“ varuje Jakub Zetek.

Z analýzy dluhů spravovaných společností M.B.A. Finance vyplývá, že pro zvládnutí neočekávaných výdajů či překlenutí nemocenské by domácnosti měly mít rezervu ve výši 6násobku měsíčních příjmů: „V praxi to znamená si půjčovat pouze tehdy, když mám finanční rezervu. Typický dlužník, který se dostane do problémů se splácením, nemá rezervu prakticky žádnou. Finanční rezervou jsou myšleny peníze na spořicím účtu, nikoli kontokorent nebo jiná forma půjčky,“ dodává Jakub Zetek.

Že dlužníci jsou jen vypočítaví lenoši, je mýtus, těch problémových je do 20 procent

Analýza M.B.A. Finance nicméně vyvrací častý názor, že dlužníci jsou vypočítaví lenoši, kteří se jen vymlouvají a dělají dluhy. „Těch vyloženě problémových dlužníků je zhruba pětina, valná většina dlužníků má vůli splácet, ale může to být běh na dlouhou trať. V dnešní době si totiž seriózní věřitelé, třeba banky, už dobře rozmyslí, komu půjčí, takže chroničtí dlužníci půjčku nedostanou,“ říká Jakub Zetek.

To je dobře vidět na příkladu Ústeckého kraje, kde lidé v přepočtu na osobu dluží za provoz domácnosti sice nejméně, ale jen kvůli tomu, že jim nikdo víc nepůjčí.

„Na Ústecku lidé v průměru dluží 6105 korun, což je o 1317 korun méně než republikový průměr. Tím ale dobré zprávy končí, protože úspěšnost vymáhání pohledávek tam je nejmenší ze všech krajů – jen 41 procent. Rovněž v tomto kraji je téměř trojnásobně větší pravděpodobnost, že dlužník přestane splácet, než například ve Zlínském kraji,“ uzavírá Jakub Zetek, provozní ředitel inkasní společnosti M.B.A. Finance.

PŘÍLOHA:

O společnosti M.B.A. Finance s.r.o.

Společnost M.B.A. Finance je přední tuzemskou inkasní společností a poskytovatelem poradenství v oblasti řízení vztahů s dlužníky. Klienty firmy jsou banky, pojišťovny, mobilní operátoři, dodavatelé energií a organizace státního a komunálního sektoru. Na českém trhu společnost působí od roku 2005 se sídlem v Praze, přičemž call centrum operačního centra je umístěno v Jeseníku. Společnost je součástí mezinárodní skupiny M.B.A. EMPIRE Ltd. se sídlem v Londýně. Provozuje pobočky v České republice, na Slovensku, na Ukrajině, v Rusku, Rumunsku, Kazachstánu, Číně, Indii a Indonésii.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu