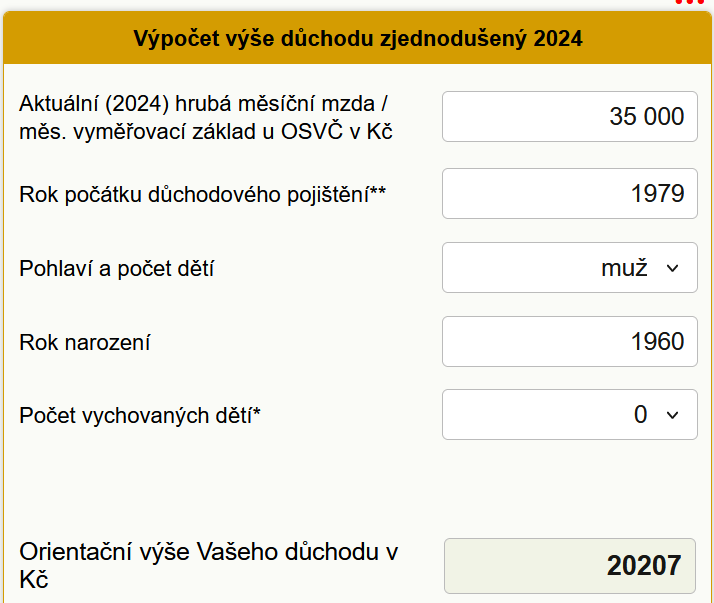

Výpočet důchodu 2024: důchodová reforma výpočet řádného důchodu v roce 2024 ještě neovlivní. Muž s příjmem 35.000 Kč dostane v roce 2024 důchod zhruba 20.200 Kč, to je o 1.200 Kč více než v roce 2023

Důchody vypočítané v roce 2024 budou počítány na základě parametrů stanovených pro rok 2024 – základní výměry 4.400 Kč, koeficientu přepočtu dřívějších příjmů a zvýšených redukčních hranic. Některých se bude týkat i připočítání výchovného a zvýšení důchodu o 500 Kč za každé vychované dítě.

Ačkoliv probíhá důchodová reforma a postupně dochází k úpravám důchodových podmínek, výpočet důchodu v roce 2024 ještě žádné výrazné změny neovlivní. Od října 2023 vešla v platnost novela zákona o důchodovém pojištění, která upravuje především valorizace důchodů a podmínky předčasných důchodů. Jaké další změny jsou plánovány v rámci důchodové reformy se můžete podívat ZDE.

Výpočet výše starobního důchodu je poměrně komplikovaná záležitost. Provádí jej OSSZ až na základě osobně podané žádosti o důchod. Aktuální novinkou schválenou senátem je možnost podání žádosti o všechny typy důchodů i elektronicky, s platností od 1. 12. 2023 a také možnost podání žádosti o důchod či domluvení případné schůzky na kterékoliv okresní správě sociálního zabezpečení, nikoliv pouze na té, která je žadateli příslušná podle místa jeho trvalého pobytu.

Nicméně pro přiznání starobního důchodu budou i v roce 2024 budou stále platit dvě zásadní podmínky. Starobní důchod může být přiznán občanovi, pokud současně:

- dosáhne důchodového věku

- a získá dostatečnou dobu pojištění.

Pro snadný, orientační výpočet výše vašeho řádného starobního důchodu vám nabízíme naši kalkulačku výpočtu důchodu 2024. Pokud vás zajímá více podrobností - např. co výši důchodu ovlivňuje a kde si podklady k výpočtu důchodu zkonrolovat, čtěte dál.

Důchodový věk

Zjistit, kdy dosáhnete důchodového věku složité není. Důchodový věk je stanoven zákonem a v současnosti odcházejí do důchodu muži zhruba v 64 letech, ženy o něco dříve podle počtu dětí. Důchodový věk se postupně zvyšuje a u žadatelů narozených po roce 1971 se důchodový věk sjednotí (pro muže i ženy, bez ohledu na počet dětí) na 65 letech. Zároveň jsou ale plánovány změny důchodového věku v rámci důchodové reformy. Nejdříve od roku 2031 se má důchodový věk měnit (zvyšovat) podle doby dožití.

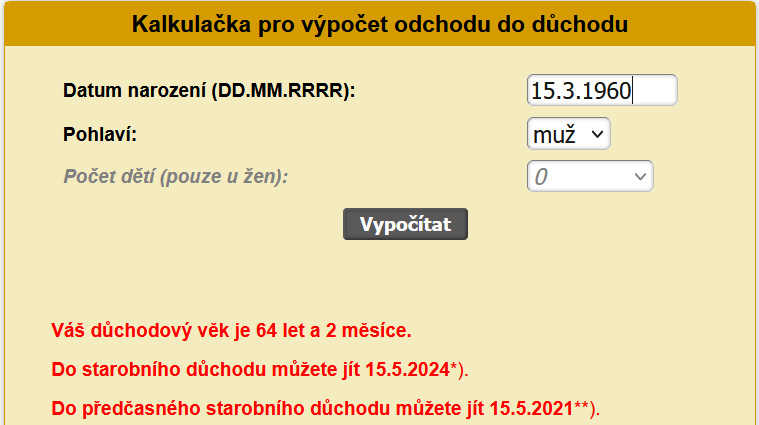

Pro výpočet vašeho důchodového věku vám nabízíme přehlednou tabulku odchodu do důchodu nebo naši kalkulačku výpočtu důchodového věku, která vám po zadání data narození, pohlaví, případně počtu dětí spočítá váš důchodový věk a datum možného odchodu do řádného i předčasného starobního důchodu.

Doba pojištění

Co se týče minimální doby pojištění, tak ta je jak pro letošní, tak i pro rok 2024 stanovena na 35 let. Do doby pojištění pro přiznání starobního důchodu se započítávají jednak odpracované roky, v kterých bylo z příjmu odváděno sociální pojištění, a také náhradní doby pojištění (např. mateřská a rodičovská dovolená, péče o osobu mladší 10 let, která je závislá na péči jiné osoby, základní vojenská služba, částečně i evidence na úřadu práce, doba péče o nezletilé nezaopatřené dítě v pěstounské péči či svěřenectví, částečně doba studia apod.).

Doba pojištění není důležitá jen pro splnění délky pojištění pro přiznání starobního důchodu, ale hraje důležitou roli i ve výpočtu výše starobního důchodu. I v roce 2024 bude platit, že každý celý ukončený rok pojištění vám důchod zvyšuje – započítá se jako 1,5 % z výpočtového základu. Proto není úplně jedno, kdy přesně do starobního důchodu odejdete. Pokud byste do důchodu odešli pár dnů před získáním celého dalšího roku pojištění, můžete se připravit o peníze.

Stejně tak je dobré zkontrolovat, zda ČSSZ eviduje správně všechny doby pojištění, abyste o nějaký rok pojištění nepřišli. Některé doby pojištění je potřeba ČSSZ doložit dodatečně, evidovány nejsou a potřebné doklady je si potřeba opatřit – např. dobu studia (uschovat doklady potvrzující délku studia, i nedokončeného), doklad o vojenské službě, dobu péče o dítě (rodný list dítěte) apod.

Nezaevidované doby pojištění mohou snížit váš starobní důchod. A jak získáte informace a přehled o vaší evidované době pojištění? Nejsnáze to zjistíte v nástroji ČSSZ s názvem Informativní důchodová aplikace (IDA), do které se lze zdarma přihlásit přes datovou schránku nebo Identitu občana. Díky skutečným datům z evidence ČSSZ vám aplikace ukáže informace reálně a máte možnost si např. zkontrolovat započtené doby důchodového pojištění a případně je pro účely odhadu výše důchodu již předem doplnit. V informativní důchodové aplikaci uvidíte i váš předpokládaný termín odchodu do důchodu i odhad výše starobního důchodu, vše samozřejmě na základě v současnosti platné legislativy.

Výpočet důchodu 2024

Každý důchod je složen ze základní a procentní části. I v roce 2024 bude platit, že všechny starobní důchody budou mít stejně vysokou základní výměru důchodu. U důchodů, přiznaných v roce 2024 bude základní výměra důchodu činit ve všech případech 4.400 Kč.

Co se týče procentní části, ta závisí na vaší době pojištění a na vašich příjmech, ze kterých bylo placeno sociální pojištění. Pokud budete o přiznání důchodu žádat v roce 2024, budou do vašich příjmů zahrnuty ty, které jste získali mezi lety 1986 a 2023. Vypočte se průměrný měsíční příjem za dobu, kdy jste platili pojistné, přičemž se příjmy z dřívějších letech přepočtou na současnou úroveň pomocí stanovených koeficientů zohledňujících inflaci. Tak například příjmy z roku 2000 se na současnou úroveň přepočítávají přes koeficient 3,2592, tj. výdělek 10.000 Kč v roce 2000 má pro účel výpočtu starobního důchodu v roce 2024 hodnotu 30.259 Kč.

Při výpočtu osobního vyměřovacího základu se všechny roční vyměřovací základy sečtou a výsledná částka se potom přepočítá na jeden měsíc.

Takto vypočítaný osobní vyměřovací základ (zjednodušeně průměrný příjem) se zredukuje pomocí redukčních hranic – do první hranice (0,44 * průměrná mzda) se započte 100 %, do druhé hranice (4 * průměrná mzda) 26 %, nad druhou hranici se nezapočítá nic.

Konkrétně to pro výpočet důchodů v roce 2024 znamená, že první redukční hranice je stanovena na částku 19.346 Kč a druhá na 175.868 Kč. Jedná o výraznější posunutí redukčních hranic než v předešlých letech (v roce 2022 byla první hranice stanovena na 17.121 Kč a druhá na 155.644 Kč, v roce 2023 byla první hranice stanovena na 17.743 Kč a druhá na 161.296 Kč).

Příklad: Vyjde-li vám osobní vyměřovací základ (zjednodušeně průměrný příjem) 20.000 Kč, pak váš redukovaný příjem v roce 2024 bude 19.346 + 0.26 x (20.000 – 19.346) = 19.516 Kč (tj. o 1.186 Kč více než v roce 2023).

Pokud vám vyjde dvojnásobný osobní vyměřovací základ, tedy 40.000 Kč, pak váš redukovaný příjem bude 19.346 + 0.26 x (40.000 – 19.346) = 24.716 Kč (tj. o 1.186 Kč více než v roce 2023).

Následně se za každý rok, kdy jste platili pojistné, započte 1,5 % (například po 36 letech placení je to 36 x 1,5 % = 54 %). Z redukovaného základu se vypočte toto procento. V našem modelovém případě to tedy například bude 19.516 x 0.54 = 10.539 Kč, což je tedy procentní výměra vašeho důchodu.

Od ledna 2023 je novou složkou při výpočtu starobního důchodu (jiných důchodů se to netýká) tzv. výchovné - za každé vychované dítě bude procentní výměra starobního důchodu zvýšena o 500 Kč. Toto výchovné náleží jen jednomu z rodičů, který o dítě pečoval v největším rozsahu. O výchovné je potřeba vždy požádat, a to při podání žádosti o starobní důchod. Více o výchovném píšeme TADY.

Součet základní a procentní výměry, případně i výchovného, je pak konečná výše starobního důchodu.

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu