Investice do rezidenčních nemovitostí zůstávají při stávající makroekonomické situaci zajímavé

Ve středu, 3. května 2023, zasedala bankovní rada České národní banky. Úrokové sazby sice nechala beze změny, avšak došlo k výrazné změně při hlasování. Březnový poměr 6:1 pro zanechání úrokových sazeb na stávající úrovni se změnil na nejtěsnější možný poměr 4:3. Čtyři členové hlasovali pro ponechání úrokových sazeb beze změny, tři pro jejich zvýšení o 0,25 %.

Z pohledu vývoje se jedná o významný posun, jestřábí křídlo výrazně posílilo. V rámci diskuse dokonce někteří členové bankovní rady mluvili o možném zvýšení úrokových sazeb o 0,50 %.

Ve svém rozhodnutí bankovní rada ČNB mimo jiné uvedla, že snížení úrokových sazeb nepřipadá v úvahu, ale naopak je jejich zvýšení pravděpodobné. K tomu doplnila, že: „Cesta k nižší inflaci tedy vede i přes snižování deficitu státního rozpočtu...“ a „Působení fiskální politiky vytváří proinflační rizika do budoucna.“

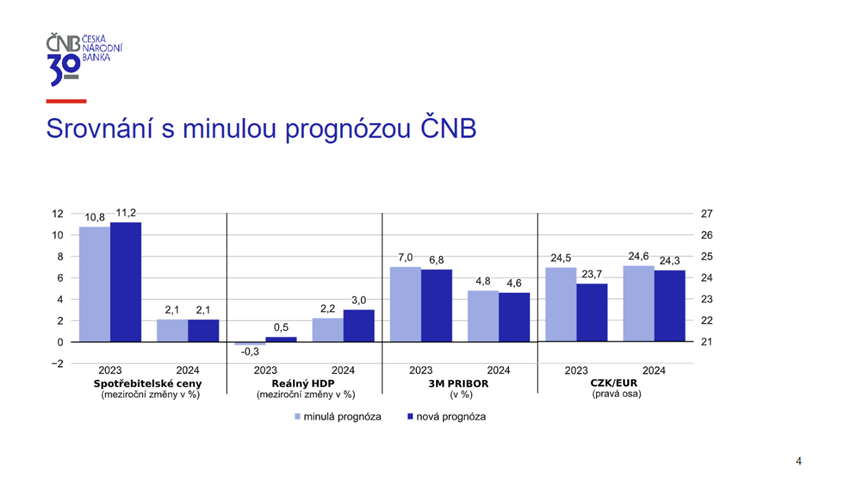

Ve stejný den bankovní rada zveřejnila nové odhady makroekonomického vývoje v České republice. Ve srovnání s minulou prognózou z přelomu ledna a února zvýšila odhad letošní míry inflace a změnila pokles HDP na jeho růst. Názorně je vidět zde:

Úrokové sazby ČNB jsou ve vztahu k inflaci a porovnání s jinými

zeměmi mezi nejnižšími. Reálná úroková sazba činí -5,7 %. V eurozóně

rozdíl činí -3,8 %, ve Spojených státech jsou úrokové sazby Fedu již vyšší než míra

inflace. Z tohoto

důvodu je pro Českou národní banku důležitá míra inflace, kterou opakovaně

zmiňuje.

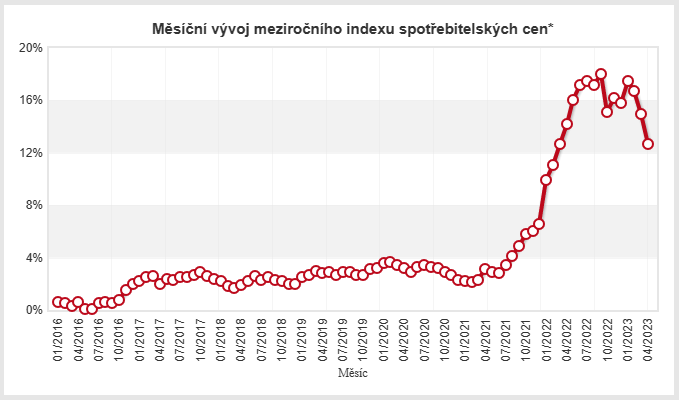

Z březnových 15,0 % se v dubnu meziroční míra

inflace nečekaně snížila až na 12,7 % (očekávání byla 13,3 %), což se rovná

inflaci v březnu 2022. Ceny zboží meziročně vzrostly o 14,5 % (v

březnu 17,0 %), ceny služeb o 10,1 % (v březnu o 11,7 %). Meziměsíčně

došlo k poklesu cen o 0,2 %. Dubnová

inflace klesla zejména díky potravinám a nealkoholickým nápojům, u potravin

došlo k prvnímu meziměsíčnímu poklesu od října 2021. Meziměsíčně došlo

k poklesu ceny zeleniny o 5,0 %, vajec o 12,9 %,

polotučného trvanlivého mléka o 12,3 %, nealkoholických nápojů

o 2,3 %.

Zde je graf Českého statistického úřadu:

Inflace je nižší než prognóza ČNB, která pro duben činila 13,2 %, a to zejména díky poklesu cen potravin. Petr Král, ředitel sekce měnové České národní banky, shrnul pohled ČNB na inflaci následujícím způsobem:

„Pozorovaný cenový vývoj potvrzuje očekávání jarní prognózy, že inflace bude během jara a léta pokračovat v započatém strmém poklesu. I v následujících měsících bude meziroční cenový růst radikálně zpomalovat. V každém dalším měsíci bude inflace o více než jeden procentní bod nižší než v měsíci předchozím. Na jednociferné hodnoty se meziroční růst spotřebitelských cen sníží přibližně v polovině letošního roku. Na horizontu měnové politiky, tedy ve druhém a třetím čtvrtletí příštího roku, inflace klesne k 2% cíli ČNB.“

Všechny tyto faktory mají významný dopad na trh nemovitostí. Trh rezidenčních nemovitostí je podrobně sledován i Českou národní bankou. Pokračování korekce cen ukazuje detailnější přehled vývoje cen nemovitostí v krajských městech počínaje rokem 2020 v tabulce. Za výchozí ceny jsou použity ceny ze serveru realitymix.cz.

Kromě Olomouce a Karlových Varů jsou ceny nemovitostí ve všech krajských městech nižší, než byly před rokem. Nejvyšší ceny nemovitostí v téměř všech krajských městech byly dosaženy ve 2. čtvrtletí loňského roku. Jak ukazuje tabulka výše, pokles cen se zabrzdil. Objevuje se řada názorů o dosažení dna v nejbližší budoucnosti, což se zdá možné.

U nemovitostí

je v rámci daňového balíčku navrženo zvýšení daně z nemovitostí až na

dvojnásobek Vláda navrhuje přidat k existující sazbě tzv. státní

koeficient ve výši 1, jehož inkaso bude 100% příjmem státního rozpočtu. Vláda

uvádí: „V praxi to znamená, že uplatňuje-li obec místní koeficient ve výši

3, inkasuje trojnásobek základní sazby a zavedením státního koeficientu vzroste

celková daň o třetinu.“ Nově se bude

daně z nemovitostí týkat automatická valorizace.

Druhým uvažovaným krokem je odstupňování daně

z nemovitostí podle způsobu jejich využívání. Za jeden z ukazatelů se

uvažuje o tom, zda v nich majitel má či nemá nahlášeno trvalé bydliště, případně

zda v nich má nahlášeno trvalé bydliště alespoň někdo jiný apod. Názory

ekonomů se na to velmi rozchází. Jedni to vnímají jako „trest“ za investici do

nemovitostí a očekávají uvedení těchto nemovitostí na trh s dlouhodobým

pronájmem. Zde je těžko odhadnutelné, kolik nemovitostí k dlouhodobému

pronájmu by na trh vstoupilo. V případě, že by se jednalo o stovky korun

ročně, možná by to řada z nich neřešila a své chování nezměnila. Majitelé nemovitostí

by je však jistě do výše nájemného promítli, možná i ve vyšší hodnotě. Vzhledem

k tomu, že vývoj nájemného je velmi sledovaným ukazatelem, druhý uvažovaný krok

nebude v krátké době schválen.

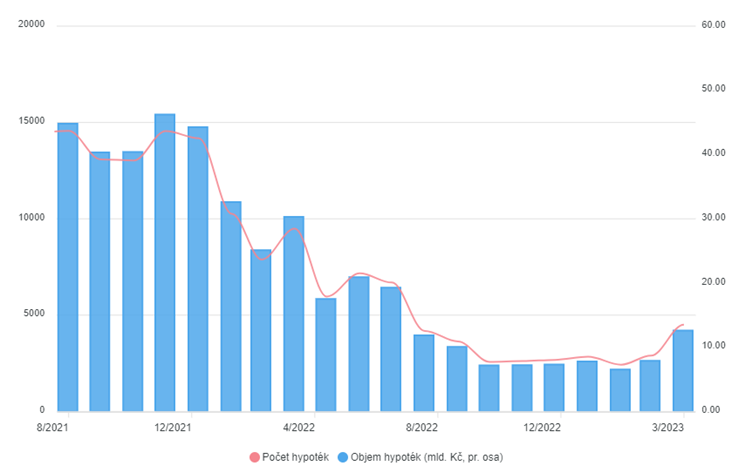

Co se týče likvidity, v loňském roce trh nemovitostmi díky poklesu poptávky její velkou část ztratil, doba trvání prodeje nemovitostí se zvýšila a objem prodejů bytů v prvním čtvrtletí letošního roku je nejnižší od roku 2017. Poptávka se snížila jak čekáním na snížené ceny, tak i díky vysokým nákladům na hypotéky. U nich jsme se však stali svědky zastavení poklesu objemu poskytovaných hypoték probíhajícího od jara loňského roku. Přispívá k tomu postupné zvyšování zájmu o hypotéky, viz graf převzatý z České bankovní asociace.

Březnový

objem i počet poskytnutých hypoték je na maximu od července 2022 (i když v dubnu došlo k mírnému poklesu). Ve

srovnání s lednem letošního roku se v obou případech jedná téměř o

dvojnásobek. Dalším významným faktorem je zvýšení průměrné velikosti nově

získávaných hypoték na 2,95 milionu korun, což je maximum od srpna loňského

roku (celkové maximum dosažené v prvním čtvrtletí 2022 přesáhlo 3,4 milionu korun).

V lednu letošního roku se zlomil růstový trend úrokových sazeb poskytnutých hypoték. Dle údajů webu https://www.cbamonitor.cz/ průměrná prosincová úroková sazba postihnutých hypoték činila 5,98 %, lednová 5,93 %, únorová 5,90 % a březnová 5,86 %. Pomalý sestupný trend je zde názorně vidět. A to přesto, že bankami nabízené úrokové sazby se zvýšily a pohybují se kolem 6,3 %.

U hypotečních úvěrů je důležitý další faktor, kterým jsou podmínky České národní banky cílící na stabilitu bank. Viceguvernér bankovní rady ČNB Jan Frait měl 27. dubna v Poslanecké sněmovně seminář „Jak úvěrové ukazatele ovlivňuji realitní a hypoteční trh“. Prezentoval na něm přístup ČNB k nastavování klíčových ukazatelů pro hypotéky – LTV, DTI a DSTI. Vyplývá z něj, že bankovní rada ČNB bude na zasedání 1. června projednávat možnost zmírnění úvěrových podmínek pro komerční banky při poskytování hypotečních úvěrů. Pokud k tomu dojde, banky mohou zvolnit podmínky hypotéčních úvěrů, což zvýší objem poskytovaných hypoték. Takovýto vývoj může zastavit pokles cen nemovitostí.

Další výrazné

zvýšení objemu poskytovaných hypoték pravděpodobně nastane, až bankovní rada

ČNB začne (v nejbližších měsících je to de facto vyloučeno) snižovat úrokové

sazby. Po zahájení snižování je bude snižovat opatrně a pomalu. Avšak snížení o

každý procentní bod může při průměrném hypotečním úvěru snížit velikost měsíční

splátky přibližně o 1500 korun, možná i více.

Co to znamená

pro investory? Investovat v době, kde sice ještě cena klesá, ale dno se

pravděpodobně blíží, je vhodným načasováním. Z regionálního pohledu není

nutné investovat přímo do

nemovitostí v krajských městech. Často jsou ceny rezidenčních nemovitostí

v širším okolí významným způsobem nižší než v samotném krajském

městě. To přináší v menších městech zajímavé investiční příležitosti.

Přesně takovou investiční příležitost, která zohledňuje jak vhodné načasování, tak i regionální zaměření, představuje garantovaný nájem. Ten investorům přináší garantované měsíční nájemné za všech 12 měsíců v roce. Jednou ze společností nabízejících tuto službu je společnost VBReal VII s.r.o. https://www.vbreal.cz/. Ta za vás obstará nejen garantované nájemné, ale i vše další nezbytné věci. Její stávající nabídka je tato:

- Garance nájmu až na 99 let

- Zapsaný vlastník na LV

- Garance zpětného odkupu za 100 % původní ceny

- Správa nemovitosti (běžné opravy v bytě, výběr nájmu, schůze SVJ…) zdarma

- Nové projekty přináší výnos až 8,1 % p. a.

Přehled bytů je k dispozici zde: https://www.vbreal.cz/nemovitosti

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz