Investice do nemovitostí zůstávají při stávající makroekonomické situaci zajímavé

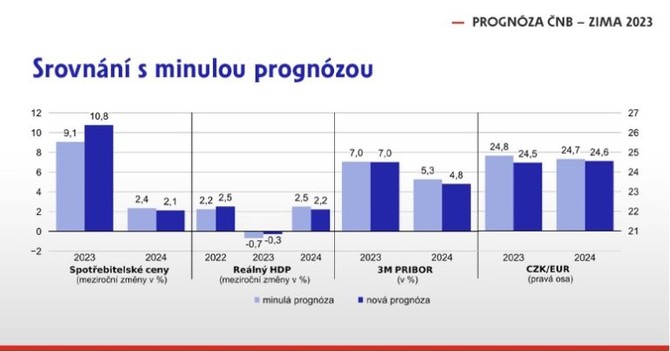

Na přelomu ledna a února byly zveřejněny nové odhady makroekonomického vývoje v České republice. Pro nemovitosti je jedním z hlavních ukazatelů míra inflace a následně výše úrokových sazeb. Ministerstvo financí 26. ledna zvýšilo listopadový odhad míry inflace pro letošní rok z 9,5 % na 10,4 %, Česká národní banka následně na zasedání 2. února z 9,1 % na 10,8 %. Prognóza ČNB týkající se úrokových sazeb PRIBOR zůstala beze změny na úrovni 7 %.

Úrokové sazby zůstávají od léta loňského roku beze změny, a to přesto, že měnová sekce doporučila bankovní radě v únoru úrokové sazby zvýšit.

V následném prohlášení bankovní rada opět zmínila jejich možné budoucí zvýšení:

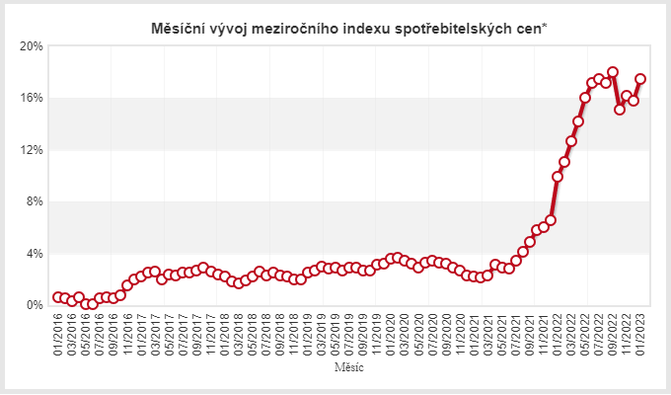

Tohoto důvodu je pro Českou národní banku důležitá míra inflace. Meziroční míra inflace se z prosincových 15,8 % zvýšila na lednových 17,5 %. Ceny zboží vzrostly o 20,8 %, ceny služeb o 12,2 %. Meziměsíčně se ceny zvýšily o 6,0 %. ČNB přesto tuto zvýšenou míru inflace ocenila pozitivně, její očekávání činila 17,6 %.

Největší vliv na míru inflace měly ceny bydlení a v jejich rámci ukončení Úsporného tarifu pro domácnosti ve formě příspěvku na energie a zavedení cenového stropu silové elektřiny.

Investoři se snaží minimalizovat dopady makroekonomického vývoje. Z jejich pohledu stále platí, že nemovitosti jsou globálně vnímány jako jedna z nejméně rizikových investic a zároveň jako určitá ochrana proti inflaci. Takovýto pohled není vnímán z krátkodobého pohledu, neboť dojde-li ke korekci na trhu, neznamená to, investice přestávají být výhodné. Stejný názor i při probíhajícím snížení cen nemovitostí převažuje i v České republice.

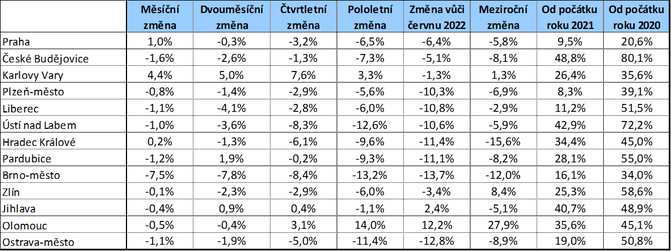

Že korekce cen probíhá ukazuje detailnější přehled vývoje cen nemovitostí v krajských městech počínaje rokem 2020. Za výchozí ceny jsou použity ceny ze serveru realitymix.cz

Kromě Olomouce a Zlína jsou ceny nemovitostí ve všech krajských městech nižší, než byly v únoru 2022. Nejvyšší ceny nemovitostí v téměř všech krajských městech byly dosaženy ve 2. čtvrtletí loňského roku. Ceny zatím neklesly po úroveň na počátku roku 2021. Pokles cen není nic mimořádného a neznamená, že investice do nemovitostí předávají být výhodné. Počínaje 4. čtvrtletím 2011 jsme zažili až do loňského roku nepřetržitý desetiletý růstu cen nemovitostí (včetně překonání největšího období COVIDu) bez jakékoliv zaváhání či korekce, která začala až v loňském roce. Názory na další vývoj se liší. Podle většiny z nich se vývoj cen otočí k růstu ještě v letošním roce.

K vývoji cen nemovitostí se v rozhovoru pro

Hospodářské noviny vyjádřil i Libor Holub, ředitel sekce finanční stability

ČNB. ČNB sleduje ceny nemovitostí z důvod neohrožení stability bank

poskytujících hypoteční úvěry. Důvodem je, aby cena zajištění hypotečních úvěrů

nebyla nižší než velikost poskytnutého úvěru a banky nebyly v případě

problémů s jeho splácením nuceny vytvářet rezervy.

Podle analýzy ČNB by nemělo dojít k dalšímu výraznému

poklesu cen nemovitostí. Výslovně zmínil 40% pokles cen jako hranici

rizikovosti dopadu na domácnosti a finanční sektor, dosažení této hranice ČNB

nevěří. Jestli bude pokles 5 % nebo 10 % či zda dna cen bude dosaženo o několik

měsíců později než ČNB odhaduje, nevnímá jako významný faktor a ani neočekávaný

pokles cen nemovitostí o 20 % by neměl na finanční sektor přímý dopad. Dává to

smysl, ze střednědobého a dlouhodobého pohledu je dopad na makroekonomický

vývoj slabý.

Nákupy nemovitostí pro vlastní bydlení vidí v omezené míře,

výslovně uvedl: „Nebude to znít povzbudivě, ale asi se dostáváme do tradičních

mezí, běžných v řadě západních zemí, kde vlastní bydlení je spíše pro vyšší

příjmové skupiny.“

Jak výše popsaná situace vznikla? Stávající trh s nemovitostmi, který díky poklesu poptávky ztratil velkou část likvidity, má několik hlavních skupin účastníků.

Kupující lze rozdělit do tří skupin.

Ti, co nekupují z důvodu nedostatku finančních

prostředků, tvoří jednu skupinu. Jim může pomoci probíhající snížení cen

nemovitostí spolu se snížením úrokových sazeb hypotečních úvěrů. Letos

v lednu poprvé po dvou letech došlo ke snížení úrokové sazby poskytnutých

hypotečních úvěrů. Pokles úrokové sazby z 5,98 % na 5,93 % není dramatický,

přesto signalizuje uvažování bank, že se jim vyplatí zajistit si dlouhodobý

výnos se zajímavým úrokem. K výraznému snižování úrokových sazeb

hypotečních úvěrů dojde až spolu se snižováním úrokových sazeb bankovní radou

pod stávající úroveň (nejspíše v roce 2024).

Druhou skupinu tvoří ti, co kupují dnes, ale přímo s kupujícím

jednají o snížení ceny, jsou schopni slevy dosáhnout. Třetí skupinou jsou lidé,

kteří se necítí silní ve vyjednávání a spoléhají na pokračování poklesu cen.

I na straně prodávajících jsou tři hlavní skupiny. Investor

typu „buy and hold“, který drží nemovitost z důvodu pravidelného příjmu za pronájem, vnímal růst ceny nemovitosti jako doplňkovou informaci a bude tak

nemovitost držet i nadále. K nim se přidávají i lidé, kteří koupili nemovitosti pro své děti, aby jim do budoucna zajistili bydlení, a ti také

nemají důvod prodávat (někdy ani nezvyšují nájemné, pokud jim pokrývá náklady a

jsou spokojeni se svým nájemcem). Druhou skupinou jsou lidé, kteří potřebují

finanční prostředky. Tato skupina se bude snažit prodat nemovitost rychle. Tato

skupina lidí je ideální protistranou pro skupinu lidí se snahou vyjednávat o

snížení ceny. Třetí skupinou jsou ti, kteří hodně váhají, zda z důvodu

poklesu ceny nemovitost prodat nebo ne.

Váhající skupina prodávajících je pro další vývoj trhu tou

nejdůležitější. Zejména pokud si nastaví psychologický limit, že pokud ceny

nemovitostí klesnou o určité procento, budou se bát dalšího pádu a budou se

snažit okamžitě prodat téměř za jakoukoliv cenu. Pokud se potvrdí názory, že

pokles cen nebude dramatický, neuvidí důvod prodávat.

Nejbližší vývoj cen nemovitostí bude proto do značné míry ovlivněn

dopadem probíhajícího vývoje na chování na obou stranách obchodů. Pokud nedojde

ke změně, cenové dno není ani velikostí poklesu ani časově daleko. Výhoda se

přesunula na stranu investorů, kteří se stali se skupinou schopnou ovlivnit

ceny.

Správně zpracovaná analýza a následně vybraná nemovitost

umožňuje investorům se zajištěnou likviditou velmi zajímavé investiční

příležitosti, které se nachází a budou nacházet mimo největší města. Takovou

možnost představuje Garantovaný nájem přinášející investorům

garantované měsíční nájemné za všech 12 měsíců v roce. Jednou ze

společností nabízejících tuto službu je společnost VBReal VII s.r.o. https://www.vbreal.cz/. Ta kromě

garantovaného nájemného obstará vše za vás. Její stávající nabídka je tato:

· * Garance nájmu až na 99 let

· * Zapsaný vlastník na LV

· * Garance zpětného odkupu za 100 % původní ceny

· * Správa nemovitosti (běžné opravy v bytě, výběr nájmu, schůze SVJ…) zdarma

Přehled bytů je k dispozici zde: https://www.vbreal.cz/nemovitosti

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz