Stávající situace v České republice na trhu rezidenčních nemovitosti

V posledních měsících dochází na trhu rezidenčních

nemovitostí k významným změnám. Těmi hlavními jsou vývoj cen nemovitostí a

pronájmů, na které se zaměříme.

Z pohledu investorů stále platí, že nemovitosti jsou globálně vnímány jako jedna z nejméně rizikových investic a zároveň jako určitá ochrana proti inflaci. Takovýto pohled není vnímán z krátkodobého pohledu, neboť dojde-li ke korekci na trhu, neznamená to, investice přestávají být výhodné. Investoři vybírají ze dvou „složek“ – změna ceny nemovitosti a výši inkasovaného nájemného. Pro každého investora je priorita rozdílná a může tak docházet k významné změně v jejich volbě. Nabízí se zde porovnání s pohledem investorů na princip investice do akcií. Nereflektujeme výnos, ale základní rozdělení mezi růstové a hodnotové (zejména dividendové) tituly.

U růstových akcií jsou investoři ochotni platit vyšší P/E

ukazatel (poměr ceny akcie k zisku na akcii) než v případě

dividendových akcií. V případě

růstových akcií je hlavním důvodem nákupu investorů jejich očekávání, že cena

akcie dlouhodobě poroste a investiční výnos ve formě dividendy vnímají jako

doplněk. Pohled investorů na nemovitosti se tomu blížil, kdy velkou motivaci

investorů bylo očekávané zvýšení ceny nemovitosti. V případě, že

inkasované nájemné zajišťovalo splátku hypotéčního úvěru získaného za účelem

financování nákupu investiční nemovitosti, byla tato skutečnost vnímána jako

garance nemožnosti vzniku ztráty.

U dividendových akcií je investoři primárně nakupují kvůli

pravidelně inkasovaným dividendám, růst ceny vnímají jako vedlejší pozitivní efekt, která však v dlouhodobém časovém horizontu významným způsobem.

Jedním z hlavních sledovaných ukazatelů je dividendový výnos. Ten je

počítán jako poměr roční dividendy na jednu akcii a cenou akcie. Nízký

dividendový výnos signalizuje, že bez zvýšení zisku je růst ceny málo

pravděpodobný.

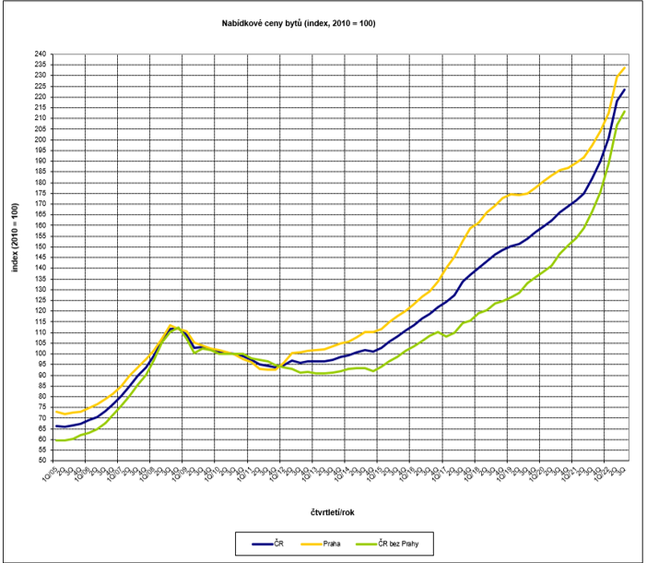

U nemovitostí je to podobné. V současné době cena nemovitostí v České republice klesá. Graf níže (zdroj ČSÚ) ukazuje vývoj nabídkových cen bytů od roku 2005. Tehdejší několikaletý růst cen vyvrcholil ve 3. čtvrtletí roku 2008. Připomeňme, že finanční krize let 2008-2009 byla odstartována krachem investiční banky Lehman Brothers 15. září 2008. Tato událost odstartovala globální paniku a recesi, která se promítla do poklesu cen nemovitostí včetně České republiky. V České republice pokračoval do 4. čtvrtletí 2011, kdy bylo dosaženo dna a maximální pokles činil 16 %. Návrat na hodnotu 3. čtvrtletí 2008 nastal v 1. čtvrtletí 2016 – opět viz graf Českého statistického úřadu.

Počínaje 4. čtvrtletím 2011 jsme zažili nepřetržitý desetiletý růstu cen nemovitostí bez jakékoliv korekce. Nenastala až do letošního roku, i když se již několik let objevují názory, že růst cen nemovitostí není množný a že musí nastat během pár měsíců a že pokračování růstu není možné.

Jak je vidět z grafu výše, vývoj cen nemovitostí v Praze a mimo Prahu měl sice v posledních letech stejný směr, i když se rychlost jejich růstu významným způsobem lišila. Toto je detailnější přehled vývoje cen nemovitostí v krajských městech počínaje rokem 2020.

Zdroj dat: realitymix.cz

Ve většině krajských měst je vidět snížení ceny rezidenčních

nemovitostí za posledních 6 měsíců, ve většině případů se jedná o návrat na

ceny z října 2021. Jedinými dvěma krajskými městy s růstem ceny jsou

Zlín a Olomouc. Lze očekávat, že pokles cen bude pokračovat a čím více se o

tomto vývoji bude psát, tím pravděpodobnější je odložení nákupu.

V letech 2020 a 2021, respektive do března 2022, bylo nájemné stabilní, bez výrazné změny. Níže uvedená tabulka ukazuje hrubý výnos z pronájmu od ledna 2020 do listopadu 2022, a to bez započtení jakýchkoliv nákladů spojených s držením nemovitostí, a to ani se zohledněním daně z příjmu. Minimálních výnosů bylo ve velké většině krajských měst dosahováno v prvním čtvrtletí letošního roku.

Po zohlednění nákladů spojených s držením nemovitostí jsou výnosy následující

Zdroj dat: realitymix.cz

Výsledkem kombinace vysokých cen nemovitostí se zvýšením

úrokových sazeb hypotečních úvěrů je významné snížení poptávky po hypotéčních

úvěrech. Vysoké splátky hypotéčních úvěrů jsou jedním z hlavních důvodů

proč lidé koupi odkládají a v říjnu roku 2022 při ve srovnání s říjnem roku

2021 došlo k více než 80% pokles objemu poskytovaných hypoték.

Kombinace krátkodobě klesajících cen nemovitostí v době

zvýšené míry Inflace může paradoxně mít na první pohled pozitivní vliv.

V případě, že banky nezpřísní kritéria poskytování hypotéčních úvěrů,

schvalovacím procesem může v průběhu příštího roku projít více lidí.

V případě výraznějšího zvýšení nominální mzdy (reálná se sníží) čistě

matematicky vzrostou finanční prostředky disponibilní pro splácení hypotéčního

úvěru. Není to otázka jednoho měsíce, ale je možné, že během příštího roku

k tomu dojde.

Díky tomu je posílena role investorů kupujících nemovitosti,

kteří budou ochotni investovat až v době, kdy výnos dosáhne pro ně

zajímavých hodnot. Díky klesajícím cenám nemovitostí se také zvyšuje potenciální

výnos investorů. Při neklesajícím nájemném budoucí pokles ceny nesnižuje již

dosažený výnos. Investor připravený investovat do více než jedné nemovitosti má

jednu příležitost – časovou diverzifikaci.

V případě nemovitostí se jedná o poměr pronájmu

k ceně nemovitosti. Počet víceletých smluv klesá, pronajímatelé čím dál

více preferují roční smlouvy. Každé její prodloužení, které většina nájemníků

preferuje, zvyšuje vyjednávací sílu pronajímatelů. Nic nenutí pronajímatele podepisovat

novou (roční) smlouvu s časovou rezervou dopředu a díky časovému tlaku na

nájemníky si mohou diktovat podmínky. Podíváme-li se na inzeráty na několika

specializovaných webových stránkách nabízející pronájem v Praze

v době psaní článku, tak inzeráty nabízející víceletý pronájem jsou výjimkou.

Tento faktor může zároveň posílit touhu potenciálních

majitelů nemovitostí minimalizovat čas v pronájmu. Počet lidí, kteří žijí v pronájmu

z důvodu odložení nákupu nemovitosti, je odhadován kolem jedné třetiny všech

lidí žijících v pronájmu. Lze je rozdělit do dalších tří skupin.

Ti, co nekupují z důvodu nedostatku finančních

prostředků tvoří jednu skupinu. Jim může pomoci paralelní snížení cen nemovitostí

a úrokových sazeb hypotéčních úvěrů. Druhou skupinu tvoří ti,

co kupují dnes, ale přímo jednají o snížení ceny, jsou schopni ho dosáhnout a

brzy přestanou být nájemci. Třetí skupinou jsou lidé, kteří se necítí silní ve

vyjednávání a spoléhají na pokračování poklesu cen. Aby poslední skupina čekající

na pokles cen nemovitostí reálně ušetřila prostředky pro nákup, musel by pokles

ceny nemovitosti být vyšší než platby nájemného provedené v době čekání na

pokles ceny nemovitosti.

Na straně prodávajících jsou tři hlavní skupiny. Investor

typu „buy and hold“, který vnímal růst ceny nemovitosti jako doplňkovou

informaci a bude tak nemovitost držet i nadále. K nim se přidávají i lidé,

kteří koupil nemovitosti pro své děti, aby jim do budoucna zajistili bydlení. Druhou

skupinou jsou lidé, kteří potřebují finanční prostředky. Tato skupina se bude

snažit prodat nemovitost rychle. Tato skupina lidí je ideální protistranou pro

skupinu lidí se snahou vyjednávat o snížení ceny. Třetí skupinou jsou ti, kteří

hodně váhají, zda z důvodu poklesu ceny nemovitost prodat nebo ne.

Váhající skupina prodávajících je pro další vývoj trhu tou

nejdůležitější. Zejména pokud si nastaví psychologický limit, že pokud ceny

nemovitostí klesnou o určité procento, budou se bát dalšího pádu a budou se

snažit okamžitě prodat téměř za jakoukoliv cenu. Jejich nabídka následně rozhodne.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

Příbuzné stránky

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Energie - vývoj cen energií na komoditních trzích

- Podnikání v České republice

- innogy Česká republika a. s. - cena plynu, ceník plynu 2020

- Koronavirus Česko - koronavirus v České republice

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Volná místa region Česká Lípa - Volná pracovní místa Česká Lípa

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Zrušení daně z nabytí nemovitých věcí kvůli koronaviru, daň z nabytí nemovitosti v roce 2020

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

?

Okénko pro podnikatele

Lukáš Novotný, Geis

Jakub Šulák, Forscope