Výsledky a aktivity České spořitelny za první tři čtvrtletí 2022 ukazují, že Banka je schopna stavět na své silné kapitálové pozici a podporovat své klienty v obtížných časech

„Výsledky a aktivity České spořitelny za první tři čtvrtletí 2022 ukazují, že naše banka je schopna stavět na své silné kapitálové pozici a podporovat své klienty v obtížných časech. Klienti oceňují například rozšířený program Moneyback. Spořitelna se také opět zapojila do iniciativy Milostivé léto.

HLAVNÍ UKAZATELE

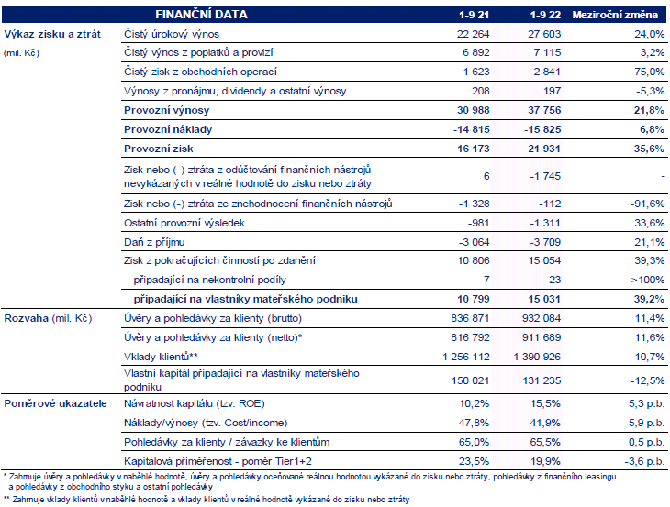

Konsolidovaná bilanční suma dosáhla k 30. září 2022 výše 1 835,4 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2021 se zvýšila o 11,8 %. Nárůst na aktivní straně bilance byl zapříčiněn především úvěry klientům, které byly doprovázeny růstem úvěrů bankám a finančních aktiv. Na pasivní straně bilance byly dominantním faktorem růstu vklady klientů.

Závazky ke klientům vzrostly v meziročním porovnání o 10,7 % na 1 390,9 mld. Kč, což bylo způsobeno růstem ve všech segmentech. Vklady domácností se meziročně zvýšily o 3,0 % na 919,7 mld. Kč. Vklady korporátní klientely byly ovlivněny krátkodobými vklady a meziročně vzrostly o 28,9 % na 295,4 mld. Kč. Vklady klientů veřejného sektoru narostly v meziročním srovnání o 31,1 % na 175,8 mld. Kč a též byly ovlivněny krátkodobými transakcemi.

Vlastní kapitál připadající na vlastníky mateřského podniku k 30. září 2022 představoval 131,2 mld. Kč, což je o 8,1 % méně než na konci roku 2021. Celkový kapitálový poměr za Skupinu České spořitelny k 30. září 2022 dosáhl 19,9 %, což je značně nad minimálním regulatorním kapitálovým požadavkem (15,2 %).

Čistý úrokový výnos, nejdůležitější složka provozních výnosů, se ve srovnání s 1.-3. čtvrtletím 2021 zvýšil o 24,0 % a dosáhl 27,6 mld. Kč. Vývoj čistého úrokového výnosu byl ovlivněn růstem klientských úvěrů a vkladů, podpořenými investicemi do dluhopisů. Čistý úrokový výnos byl též pozitivně ovlivněn prostředím vyšších úrokových sazeb odrážejících se na straně úvěrů a vkladů. Čistá úroková marže vztažená k úročeným aktivům za 1.-3. čtvrtletí 2022 dosáhla 2,11 % a byla podpořena strukturou bilance a pozitivním vlivem prostředí s vyššími úrokovými sazbami na straně úvěrů, což bylo částečně kompenzováno zvýšením úrokových sazeb vkladů.

Čistý zisk z obchodních operací v meziročním porovnání vzrostl v 1.-3. čtvrtletí 2022 o 75,0 % na 2,8 mld. Kč, což bylo způsobeno vyšším obchodním růstem a celkovým vývojem po pandemii COVID-19.

Ztráta z odúčtování finančních nástrojů nevykázaných v reálné hodnotě do zisku a ztráty byla ovlivněna prodejem dluhopisů a dosáhla -1,7 mld. Kč.

Ostatní provozní výsledek ve výši -1,3 mld. Kč zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. Zhoršení ostatního provozního výsledku v meziročním srovnání bylo zapříčiněno především snížením hodnoty budov a vyšším příspěvkem do Fondu pro řešení krize v 1. čtvrtletí 2022.

Počet bankomatů a platbomatů České spořitelny meziročně poklesl o 78 a dosáhl 1 716 kusů.

Česká spořitelna vede exkluzivní jednání s insolvenční správkyní Sberbank CZ, a.s. v likvidaci o koupi jejího obchodního závodu tvořeného aktivními úvěrovými smlouvami, které Sberbank CZ, a.s. s klienty uzavřela.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz