Česká spořitelna v roce 2022 potvrdila svou odolnost, stabilní pozici a zaznamenala nárůst v hlavních produktových kategoriích

“Přes veškeré výzvy, které rok 2022 přinesl, potvrdila Česká spořitelna svoji odolnost a stabilitu a dokázala poskytovat domácnostem, firmám i veřejnému sektoru výraznou podporu. Rozšířili jsme například slevový program Moneyback, zapojili jsme se do kampaně Milostivé léto, a v neposlední řadě jsme poskytovali přímou podporu ukrajinským uprchlíkům. Dařilo se nám také rozšiřovat nabídku digitálních řešení a dalších inovací, kterou oceňuje stále rostoucí počet našich klientů.

Díky našemu aktivnímu přístupu a důrazu na posilování finančního zdraví klientů jsme zaznamenali solidní růst napříč hlavními produktovými kategoriemi, což se odrazilo v ziskovosti České spořitelny. Navíc jsme úspěšnými emisemi dluhopisů posílili naši kapitálovou pozici a jsme tak připraveni dále přispívat k silnější a udržitelnější společnosti,“ uvedl Ivan Vondra, člen představenstva České spořitelny zodpovědný za finanční řízení v hodnocení výsledků Banky za rok 2022.

HLAVNÍ UKAZATELE

V roce 2022 česká ekonomika vzrostla o 2,5 % a prokázala tak solidní odolnost vůči vnějším faktorům, přestože předchozí odhady předpokládaly mnohem horší hospodářský vývoj v důsledku negativních dopadů války na Ukrajině a vysokým cenám energií.

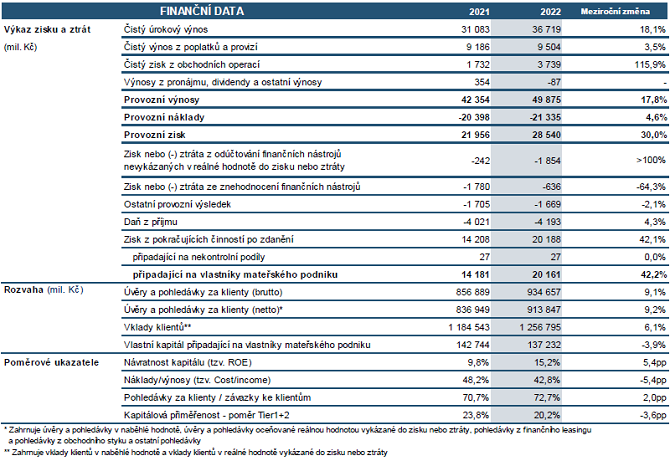

Konsolidovaná bilanční suma dosáhla k 31. prosinci 2022 výše 1 639,9 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2021 se nezměnila. Vývoj na aktivní straně bilance byl zapříčiněn především růstem úvěrů klientům, který byl převážen poklesem úvěrů bankám. Pasivní strana bilance byla ovlivněna vklady klientů spolu s vklady od bank, které byly kompenzovány poklesem dluhopisů.

Hrubý objem klientských úvěrů Skupiny ČS meziročně vzrostl o 9,1 % na 934,7 mld. Kč. Portfolio úvěrů domácnostem se v meziročním srovnání zvýšilo o 7,6 % na 591,0 mld. Kč, díky hypotékám fyzickým osobám (+8,9 %), úvěrům poskytnutých Stavební spořitelnou (+13,6 %) a spotřebitelským úvěrům (+3,5 %). Objem úvěrů korporátním subjektům meziročně vzrostl o 11,1 % na 339,7 mld. Kč, zapříčiněný nárůstem u velkých korporací (+11,6 %), malých a středních podniků (+10,7 %), financování komerčních nemovitostí (+15,9 %) a korporátních dceřiných společností (+14,9 %).

Závazky ke klientům vzrostly v meziročním porovnání o 6,1 % na 1 256,8 mld. Kč, což bylo způsobeno růstem ve všech segmentech. Vklady domácností se meziročně zvýšily o 1,4 % na 912,8 mld. Kč. Vklady korporátní klientely meziročně vzrostly o 23,3 % na 261,8 mld. Kč. Vklady klientů veřejného sektoru narostly v meziročním srovnání o 13,9 % na 82,2 mld. Kč.

Celkový počet klientů Finanční skupiny ČS k 31. prosinci 2022 v meziročním porovnání vzrostl o 55 tisíc na 4,5 milionu, ze kterých téměř 2,1 milionu klientů v roce 2022 využívalo digitální bankovnictví.

Vlastní kapitál připadající na vlastníky mateřského podniku k 31. prosinci 2022 klesl na 137,2 mld. Kč, což bylo o 3,9 % méně než na konci roku 2021. Celkový kapitálový poměr za Skupinu České spořitelny k 31. prosinci 2022 dosáhl 20,2 %, což bylo značně nad minimálním regulatorním kapitálovým požadavkem (15,7 %).

Provozní zisk České spořitelny vzrostl v roce 2022 meziročně o 30,0 % na 28,5 mld. Kč, což odráží obchodní růst a celkový vývoj po pandemii COVID-19. Provozní výnosy vzrostly v meziročním porovnání o 17,8 % a byly ovlivněny rostoucím čistým úrokovým výnosem, čistým výnosem z poplatků a provizí a čistým ziskem z obchodních operací.

Čistý úrokový výnos, nejdůležitější složka provozních výnosů, se ve srovnání s rokem 2021 zvýšil o 18,1 % a dosáhl 36,7 mld. Kč. Vývoj čistého úrokového výnosu byl ovlivněn růstem klientských úvěrů a vkladů, podpořeným investicemi do dluhopisů. Čistý úrokový výnos byl též pozitivně ovlivněn prostředím vyšších úrokových sazeb odrážejících se na straně úvěrů a vkladů. Čistá úroková marže vztažená k úročeným aktivům za rok 2022 dosáhla 2,13 % a byla ovlivněna strukturou bilance a pozitivním vlivem prostředí s vyššími úrokovými sazbami na straně úvěrů, což bylo částečně kompenzováno zvýšením úrokových sazeb vkladů.

Čistý výnos z poplatků a provizí meziročně vzrostl o 3,5 % na 9,5 mld. Kč, což bylo způsobeno retailovými korporátním sektorem. Čistý výnos z poplatků a provizí byl dále pozitivně ovlivněn úvěrovými činnostmi a zprostředkováním pojistných produktů podpořenými obchodním růstem. Za poklesem výnosu z platebních transakcí stál program Moneyback a pomoc uprchlíkům z Ukrajiny, tento pokles byl však částečně kompenzován vyššími mezibankovními poplatky. Transakce s cennými papíry mírně poklesly v důsledku nízké výkonnosti trhu.

Čistý zisk z obchodních operací v meziročním porovnání vzrostl v roce 2022 o 115,9 % na 3,7 mld. Kč, což bylo způsobeno vyšším obchodním růstem a celkovým vývojem po pandemii COVID-19.

Celkové provozní náklady zůstaly pod mírou inflace a meziročně se zvýšily o 4,6 % na 21,3 mld. Kč v roce 2022, což bylo způsobeno zejména vlivem nárůstu nákladů na zaměstnance a ostatních správních nákladů. Nárůst nákladů na zaměstnance (meziročně +4,1 %) byl tažen převážně zvýšením mezd a zaměstnaneckým akciovým programem. Vyšší náklady na správu majetku, marketing, obchodní provoz, poradenství a náklady spojené se zaměstnanci v kombinaci s vyšším příspěvkem do Fondu pojištění vkladů v roce 2022 vedly k růstu ostatních správních nákladů (meziročně +7,3 %). V porovnání s rokem 2021 zůstala výše odpisů stejná. V důsledku výše uvedeného vývoje se poměr provozních nákladů a výnosů (Cost/Income Ratio) meziročně výrazně zlepšil na 42,8 % z 48,2 % v roce 2021.

Ztráta z odúčtování finančních nástrojů nevykázaných v reálné hodnotě do zisku a ztráty byla ovlivněna prodejem dluhopisů a dosáhla -1,9 mld. Kč.

Výsledek ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) v roce 2022 představoval tvorbu opravných položek ve výši -0,6 mld. Kč. Meziročně tak došlo k nižší tvorbě o 64,3 % odrážející pozitivní vývoj kvality portfolia při zachování prozíravého přístupu k potenciálním dopadům aktuálních geopolitických rizik.

Ostatní provozní výsledek ve výši -1,7 mld. Kč zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny a v meziročním porovnání se lehce zlepšil.

Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 7,7 % a dosáhl 3,4 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 180,7 tisíc kusů. Objem transakcí uskutečněných kartami České spořitelny během roku 2022 u obchodníků se ve srovnání s rokem 2021 zvýšil o 23,7 % na 376,4 mld. Kč. Počet bankomatů a platbomatů České spořitelny meziročně poklesl o 47 a dosáhl 1 736 kusů.

Česká spořitelna podepsala smlouvu o koupi úvěrového portfolia Sberbank CZ, a.s. v likvidaci. Finalizace transakce je očekávána během první poloviny roku 2023.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz