Je to sice horší, ale za to delší (valuační) cesta

Co vlastně čekáme od nějakého valuačního měřítka/násobku (na úrovni celého trhu)? V konečném důsledku možná nějakou predikci budoucnosti – indikaci toho, že ceny jsou „příliš“ vysoko, či nízko, a tudíž by mohly mít tendenci k poklesu, či růstu. Nevím o ničem, co by fungovalo spolehlivě, nějakou vypovídací schopnost v tomto ohledu může v delším období mít prosté PE. Dnes bych se po delší době ale rád zaměřil na měřítka, u kterých podle mne může platit spíše opak.

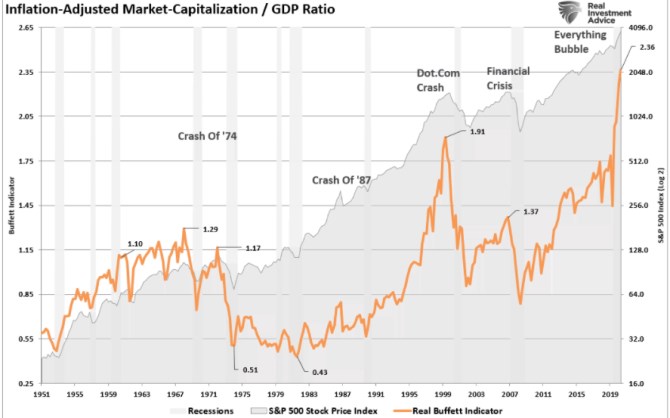

1. Buffettův indikátor: Pan Buffett prý rád používá poměr kapitalizace trhu k celému produktu. Následující graf ukazuje vývoj poměru na o inflaci upraven hodnotách. Vidíme tu celkem jasně technologickou bublinu, pak našponovanost před rokem 2007. A již řadu let opět velmi vysoké hodnoty, které by v duchu historie naznačovaly, že se (opět) pohybujeme na těžko udržitelných naceněních trhu:

Zdroj: Twitter

Problém, který v grafu vidím, je v tom, že je značnou obklikou: Hodnota akcií je totiž dána tím, co by podle očekávání měly svým vlastníkům přinášet (volný tok hotovosti/dividendy) a požadovanou návratností (bezrizikové výnosy a rizikové prémie). Nejlepší by tak z tohoto pohledu bylo poměřovat kapitalizaci trhu k toku hotovosti generovanému obchodovanými firmami (dobrý je v tomto smyslu i dividendový výnos). S tím, že konkrétní výše poměru je hodnocena v kontextu sazeb, rizikových prémií a očekávaného růstu.

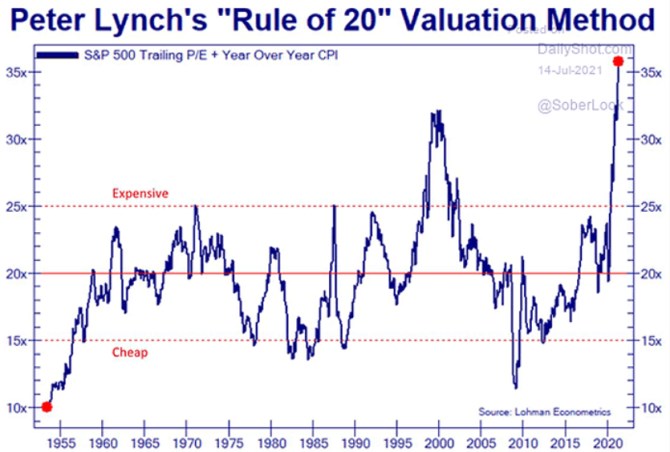

2. „Pravidlo 20“: Po čase se zde také podíváme na aktuální hodnoty PE s přičtenou aktuální inflací. Peter Lynch tento součet prý používal s tím, že pokud překročí hodnotu 20, ceny jsou příliš vysoko, a naopak:

Zdroj: Twitter

Podobně jako první graf i tento naznačuje masivní našponovanost/předraženost trhu. Jenže součet inflace a PE není podle mne tak dobrým nápadem, jak se může na první pohled zdát. Ono totiž obecně může dávat smysl, že vysoká inflace může páchat škody v ekonomice, včetně firem a akcií. A tudíž by se s ní měly pojit nižší valuace (a v součtu by „měly“ dávat třeba i onu dvacítku). Jenže ekonomice škodí třeba i deflace. Pokud bychom šli do extrémního příkladu s třeba 10 % ročním poklesem cen, pak by pravidlo implikovalo, že „férové“ PE tu je kolem 30.

Zrovna tak by pravidlo vysílalo zavádějící signály, pokud by aktuální inflace byla vysoká, ale přechodná. Čímž se samozřejmě dostáváme k současné ekonomické a tržní situaci, které se tu detailně věnuji průběžně. Dnes bych už jen rád poukázal na to, jaké slabé stránky mohou mít uvedené ukazatele. A následně tedy na to, že podobné grafy a jejich hodnoty nemusíme přeceňovat (ale nikomu je samozřejmě neberu). Čímž neříkám, že ceny a valuace jsou nyní nějak nízko. Slovy klasika, výše uvedené je z mého pohledu jen „sice horší, ale za to delší cesta“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Cestování:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

?

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.