Je to sice horší, ale zato delší cesta

Jedna z nejvíce diskutovaných rotací, o kterých se nyní mluví, je ta směrem od růstu k hodnotovým akciím. Mezi hlavní příčiny patří očekávaný růst sazeb (nižší sazby prospívají více růstovým titulům). Hodnotové akcie jsou přitom obvykle definovány jako ty, které se pojí s nízkými valuačními násobky. Což je ale ošemetné.

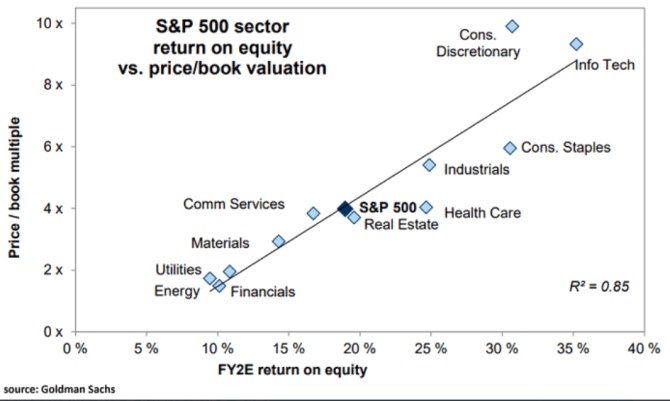

1. Návratnost a valuace - data: Následující obrázek od Goldman Sachs porovnává očekávanou návratnost vlastního jmění obchodovaných sektorů ROE s poměrem jejich cen jejich akcií k účetní hodnotě akcií (PBV):

Zdroj: Twitter

Vidíme, že mezi sektory s nejvyšší návratností vlastního jmění patří technologie a zboží běžné i dlouhodobé spotřeby. Opak platí o energetice, utilitách, či finančních společnostech. ROE přitom ovlivňuje jak cyklus (cyklickým firmám během něj fluktuuje více), tak faktory strukturální – ROE je v principu vyšší v atraktivních sektorech s vyššími bariérami vstupu a nižší mírou konkurence. Některé sektory pak sedí vzorně na proložené přímce ROE/PBV, pár jich rebeluje.

2. ROE a PBV – vnitřní mechanika fundamentu: Podívejme se na to, co vlastně z fundamentálního hlediska určuje výši PBV. Ceny akcií snad obvykle odpovídají jejich hodnotě a pak můžeme říci, že jsou dány prostě tím, (i) kolik bude akcie v budoucnu svým držitelům vynášet hotovosti a (i) jaká je její požadovaná návratnost. Pokud tedy například čekáme, že nějaká akcie ročně přinese 10 USD dividend (a zisky jsou stejné, tedy také 10 USD) a požadovaná návratnost je 10 %, hodnota a cena akcie je 100 USD (10/10 %).

Pokud je účetní hodnota takové akcie 50 USD, bude poměr PBV na 2, pokud je účetní hodnota 200 USD, bude PBV 0,5. V prvním případě by pak poměr dividend a zisků (a ROE) dosahoval 10/50, tedy 20 %, v druhém 10/200, tedy 5 %. A kolečko fundamentálního pohledu se uzavírá, když si uvědomíme, že v prvním případě je ROE dvojnásobkem požadované návratnosti (10 %) a PBV je tak na oné hodnotě 2. V druhém případě je ROE na polovině požadované návratnosti a PBV je tak na hodnotě 0,5.

3. Ošemetnost a horší, za to delší cesta: Když to na sebe tak hezky sedí, proč v úvodu píšu o oné ošemetnosti? Ošemetné je ono investiční srovnávání ROE a PBV v tom, že zisky nejsou tokem hotovostí a dividendami. Takže můžeme mít firmu s vysokými zisky a ROE, ale nízkým tokem hotovosti a naopak. Ve výše uvedeném numerickém příkladu máme předpoklad zisků rovných dividendám (či volnému toku hotovosti), ale to je hodně silný, či v podstatě nerealistický předpoklad.

A také nezáleží také na současném ROE, ale na budoucí návratnosti. Takže i kdybychom srovnávali PBV s ROE počítaným na základě relevantního toku hotovosti, nemusí nám to stále dávat relevantní obrázek. V grafu si v této souvislosti můžeme třeba všimnout, že informační technologie jsou něco nad přímkou – jejich PBV je o něco výše, než by implikovalo ROE a příčina může být právě v dlouhodobém růstovém výhledu.

S ohledem na výše uvedené pro mě bylo vlastně trochu překvapivé, jak moc blízko jsou jednotlivá odvětví seřazena u proložené přímky. Ale hlavně – hodnocení valuační atraktivity přes PBV (a ROE) je ona známá „sice delší, ale za to horší cesta“. Ta kratší a lepší je z mého pohledu shrnuta v prvním odstavci druhého bodu. Pokud si k tomu přidáme apendix ve formě druhého odstavce, nic moc dalšího nezískáme.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Cestování:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu

?

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.