Podmínky prodeje cenných papírů a podílů budou od roku 2025 přísnější. Kdo bude nově muset zaplatit daň a v jaké výši?

Konsolidační balíček přichází mimo jiné s novými podmínkami pro fyzické osoby při prodeji cenných papírů a podílů na obchodní korporaci, například společnosti s ručením omezeným (s.r.o.) či akciové společnosti (a.s.). Původně měly nové podmínky pro osvobození příjmů z prodeje cenných papírů a podílů na obchodní korporaci platit od roku 2024, ale pozměňovací návrhy je posunuly do roku 2025. Z modelových výpočtů společnosti BDO vyplývá, že z takových příjmů ve výši cca 130 milionů korun bude muset poplatník za nových podmínek zaplatit daň ve výši přibližně 8 milionů, tedy kolem 6 %, zatímco před novou povinností by se této dani zcela vyhnul. Podrobněji téma přibližují v odborném komentáři Lukáš Voráček, daňový poradce ze společnosti BDO, a Zenon Folwarczny, vedoucí daňového oddělení a partner ve společnosti BDO.

Současná legislativa umožňuje osvobodit příjem z prodeje cenných papírů a podílů na obchodní korporaci pouze splněním časového testu (u cenných papírů 3 roky, u podílů na obchodní korporaci 5 let). Pokud byl tento časový test splněn, příjem z prodeje byl osvobozen v plné výši od daně z příjmů fyzických osob.

Od roku 2025 budou nově takové příjmy (nikoliv zisky) osvobozeny pouze do výše 40 milionů Kč při současném splnění časového testu (tři nebo pět let). Limit stanovený novou úpravou zákona se počítá souhrnně za kalendářní rok pro všechny příjmy z cenných papírů a podílů. Nelze tedy aplikovat limit osvobození 40 milionů Kč na každý jednotlivý příjem, ale je nutné ho posoudit u všech příjmů z prodejů cenných papírů a podílů, které splňují časový test během daného roku.

Je důležité zdůraznit, že se osvobození posuzuje u přijetí příjmu z prodeje nikoli v okamžiku „právního“ prodeje cenného papíru nebo podílu. Například pokud dojde k prodeji v roce 2024, ale peněžní prostředky z prodeje jsou obdrženy i/až v roce 2025, tak se na tento příjem z prodeje obdržený od 1. ledna 2025 již vztahuje limit osvobození příjmů do 40 milionů Kč.

Výdaje

Příjem z prodeje cenných papírů nebo podílů na obchodní korporaci může být zdanitelný pouze částečně z důvodu překročení daného limitu 40 milionů Kč. K takovému zdanitelnému příjmu má prodávající možnost uplatnit jako výdaj tržní hodnotu cenného papíru nebo podílu na obchodní korporaci stanovenou dle zákona o oceňování k 31. prosinci 2024. Tím se v podstatě zajistí, že fyzická osoba zdaní pouze nárůst hodnoty podílu po 31. prosinci 2024. Není zřejmě třeba dodávat, že hodnota podílu v posudku vyhotoveném k 31. prosinci 2024 hned na začátku roku 2025 se může významně lišit od posudku vyhotovenému později, který stanoví hodnotu podílu také k 31. prosinci 2024.

U prodejů uskutečněných v průběhu roku 2024, kdy prodávající dostane příjem až v roce 2025, bude možné jako výdaj uznat hodnotu daného cenného papíru nebo obchodního podílu určenou dle zákona o oceňování ke dni uskutečněného prodeje v roce 2024. V praxi to tedy znamená, že místo současného osvobození od daně bude za rok 2025 prodávající fyzická osoba uvádět ve svém daňovém přiznání zdanitelný příjem a k tomu náklad pravděpodobně ve velmi podobné výši. Ve výsledku tak prodávající nemusí zaplatit z prodeje de facto téměř žádnou daň. Nicméně si pro ocenění podílu na obchodní korporaci bude muset fyzická osoba zaplatit znalecký posudek.

Kromě výše uvedené možnosti využít jako výdaj tržní hodnotu dle zákona o oceňování zůstává fyzickým osobám stále možnost použití výdaje v podobě pořizovací nebo nabývací ceny. Taková situace může nastat, pokud je tržní hodnota dle zákona o oceňování k 31. prosinci 2024 nižší než pořizovací nebo nabývací cena cenného papíru nebo podílu.

Poměrné osvobození a uplatnění výdajů

Dojde-li v průběhu roku k vícero prodejům cenných papírů a podílů, které splňují podmínky pro osvobození a souhrnně přesahují limit 40 milionů Kč, tak je nutné osvobození rozdělit poměrově. Osvobození příjmu má vliv i na uplatnitelný výdaj vůči příjmu. Pokud bude příjem zdanitelný pouze ze 40 %, jelikož je 60 % příjmu osvobozeno, tak je možné vůči zdanitelnému příjmu uplatnit pouze výdaj ve výši 40% z celkového jinak uznatelného výdaje.

Příklad

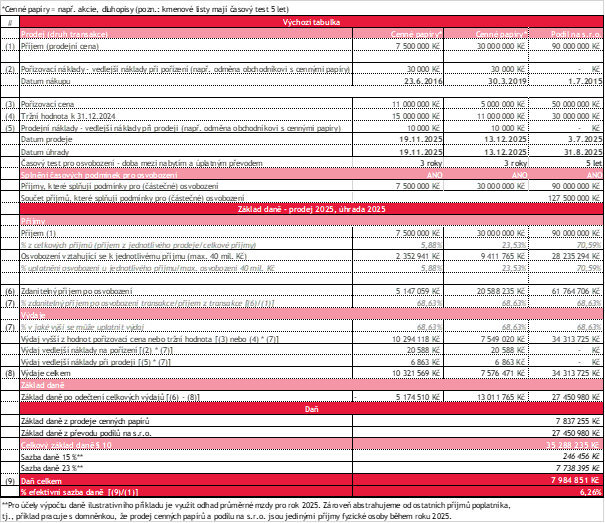

Fyzická osoba, jejíž celkový příjem v roce 2025 z prodeje cenných papírů a podílu na s.r.o. splňujících podmínky pro osvobození by byl 127,5 milionu korun, zaplatí na dani skoro 8 milionů. Níže uvádíme ilustrativní příklad, který přiblíží, jak jsme k danému výsledku dospěli. Pokud by k příjmu došlo v roce 2024, fyzická osoba by žádnou daň neplatila.

V části ilustrativního příkladu „Základ daně“ zákon ukládá, že by se výše uvedeným způsobem měly posuzovat jednotlivé kategorie (i) prodej cenného papíru a (ii) převod na s.r.o. a nikoli jednotlivé transakce, jak je v ilustrativním příkladu uvedeno. Nicméně pro jednodušší pochopení pro čtenáře jsme se rozhodli znázornit dopad u jednotlivých transakcí. Pokud by se v příkladu posuzovaly jednotlivé kategorie příjmu společně, tj., (i) cenné papíry celkem a (ii) podíl v s.r.o. zvlášť, tak by byla konečná výše daně stejná.

Příjem z prodeje rozložený na splátky

V praxi se můžeme setkat s případem, kdy se fyzická osoba rozhodne např. prodat podíl na s.r.o. a prodej je rozložený na splátky v několika letech. Pokud byla splněna podmínka časového testu, je nutné sledovat v jednotlivých letech 40 milionový limit osvobození při přijetí příjmu. Zároveň je nutné určit výdaje vůči příjmu, který přesahuje výše uvedený limit.

Příklad:

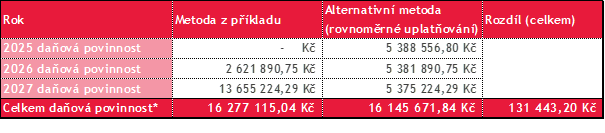

Fyzická osoba v roce 2025 prodá podíl na s.r.o. za 300 milionů Kč. Fyzická osoba nakoupila podíl v roce 2018 za 50 milionů Kč a tržní cena určená zákonem o oceňování k 31. prosinci 2024 je 180 milionů Kč. S kupujícím je domluveno, že prodejní cenu splatí ve 3 shodných splátkách v roce 2025, 2026 a 2027 rovnoměrně, tj., 100 milionů Kč za rok. Fyzická osoba nebude mít v daných letech jiný příjem, který by splňoval podmínky pro osvobození cenného papíru nebo převodu podílu na obchodní korporaci.

Fyzická osoba splnila časový test pro osvobození příjmu z prodeje podílu na s.r.o. ve výši 300 milionů korun a jejím výdajem bude tržní cena podílu k 31. prosinci 2024 ve výši 180 milionů korun.

Osvobození příjmu

V jednotlivých letech fyzická osoba obdrží příjem ve výši 100 milionů Kč. Z důvodu splnění časového testu pro osvobození podílu na s.r.o. bude zdanitelným příjmem fyzické osoby v jednotlivých letech 60 milionů Kč [100 milionů příjem – 40 milionů limit osvobození]. Zdanitelným příjmem je 60 % z obdrženého příjmu v jednotlivém roce.

Uplatnitelný výdaj a základ daně

Zákon o daních z příjmů v případě prodeje na splátky umožňuje uplatnit v daném roce výdaj až do výše obdrženého příjmu. Pokud by příjem nebyl osvobozen, bylo by možné v roce 2025 vůči příjmu 100 milionů Kč uplatnit výdaj rovněž do výše 100 milionů Kč a v roce 2026 uplatnit zbývající výdaj ve výši 80 milionů Kč (180 milionů Kč – 100 milionů Kč uplatněných v roce 2025).

V souvislosti s určením výdaje v příkladu budeme dále postupovat způsobem uvedeným výše, který je možný dle výkladu zákona. Je možné, že finanční správa do budoucna vydá informaci, která postup uplatnění výdajů v takové situaci upřesní.

2025:

V našem příkladu je v roce 2025 obdrženým příjmem 100 milionů Kč, a proto je možné uplatnit výdaj až do výše 100 milionů Kč (celkový výdaj ve výši 180 milionů Kč). Nicméně pouze 60 % z tohoto příjmu (60 milionů Kč) je zdanitelným příjmem, a proto se stejným poměrem musí upravit výdaje ve výši max 100 milionů Kč ze 180 milionů Kč. Uplatnitelným výdajem bude pouze 60 milionů korun (60 % ze 100 milionů nákladů). Zbývajících 40 milionů Kč výdajů se považuje za „daňově neuznatelný výdaj“ a již jej nebude nikdy možné využít jako výdaj. Z důvodu osvobození příjmu o tento výdaj fyzická osoba jednoduše řečeno „přijde“ jako o výdaj související s osvobozeným příjmem. Základem daně v roce 2025 bude 0 Kč, protože od zdanitelného příjmu 60 milionů Kč odečteme výdaj ve stejné výši.

Pokud by se fyzická osoba rozhodla uplatnit výdaj pouze ve výši zdanitelného příjmu (tj., namísto výdaje 100 milionů Kč kalkulovat s výdajem pouze 60 milionů Kč z celkových výdajů ve výši 180 milionů Kč), tak by se tento výdaj ve výši 60 milionů Kč musel opět zkrátit o 60 %. Ve skutečnosti by se uplatnilo jako výdaj pouze 36 milionů Kč (60 % ze 60 milionů Kč) a 24 milionů Kč by bylo „daňově neuznatelným výdajem“ (60 milionů – 36 milionů). Zdanitelný příjem ve výši 60 milionů Kč by byl ponížen pouze o 36 milionů Kč a fyzická osoba by zdanila 24 milionů Kč.

2026:

V roce 2026 fyzická osoba obdrží 100 milionů Kč a zbývá jí výdaj ve výši 80 milionů Kč (180 milionů – 100 milionů). Uplatnitelným výdajem bude 48 milionů Kč (60 % z 80 milionů Kč) a zbývajících 32 milionů Kč (80 milionů – 48 milionů) je „daňově neuznatelným výdajem“ shodně s principem z roku 2025, který již nelze v dalším roce využít z důvodu osvobození příjmu. Základ daně v roce 2026 bude ve výši 12 milionů Kč (60 milionů – 48 milionů).

2027:

V posledním roce splátky, v roce 2027, je příjmem znovu 100 milionů Kč, zdanitelným příjmem je částka 60 milionů Kč a fyzická osoba již nemá žádný zbývající výdaj k uplatnění. Základem daně ke zdanění bude zdanitelný příjem 60 milionů Kč v plné výši.

V praxi lze k uplatňování výdajů využít ještě alternativní možnost, a to rovnoměrné uplatňování výdajů. U rovnoměrného uplatňování výdajů se celková částka 180 milionů Kč rozloží do třech období po 60 milionů Kč. Zdanitelným příjmem v každém jednotlivém roce bude částka ve výši 60 milionů Kč. Znovu je zapotřebí výdaje (60 milionů Kč ročně) krátit ze 60 %, z čehož dospějeme k uplatnitelnému výdaji v každém roce ve výši 36 milionů Kč. Základem daně tak bude v letech 2025, 2026 a 2027 stejná částka 24 milionů Kč ročně (60 milionů – 36 milionů). Tato alternativní metoda zajišťuje, že by fyzická osoba ve všech 3 letech měla obdobnou daňovou povinnost. V metodě využité v příkladu výše by daňová povinnost byla ve druhém a třetím roce.

Rozdíl v daňové povinnosti v jednotlivých letech a v celkové daňové povinnosti je zobrazen níže:

*Ve výpočtu daňové povinnosti pracujeme s odhadem průměrné mzdy pro roky 2025, 2026 a 2027, a s předpokladem, že fyzická osoba nemá jiné zdanitelné příjmy.

Z pohledu celkové daňové povinnosti není tak významný rozdíl mezi oběma metodami. Rozdíl v daňové povinnosti vzniká z důvodu progresivního zdanění v jednotlivých letech. Volba metody závisí spíše na prioritě fyzické osoby s ohledem na peněžní tok (cash-flow).

Pokud by (i) byly splátky v jednotlivých letech v různých výších anebo by (ii) v průběhu roku došlo k dalšímu prodeji cenného papíru nebo podílu na obchodní korporaci, který by splňoval podmínky pro osvobození, tak by došlo ke změně poměrů/koeficientů pro uplatnění osvobození a výdaje.

Obecně je vhodné vést důkladnou evidenci a zaznamenat si, v jaké výši byly již výdaje využity, ať už se jedná o uplatnitelné výdaje, tak o „daňově neuznatelné výdaje“.

Autoři: Lukáš Voráček, daňový poradce ze společnosti BDO,

a Zenon Folwarczny, vedoucí daňového oddělení a partner ve společnosti BDO

![]()

BDO Česká republika

BDO je poradenská společnost poskytující auditorské, daňové, právní, účetní a poradenské služby. Na českém trhu působí již 30 let. S téměř 500 odborníky a dlouholetou praxí se řadí k předním společnostem s tímto zaměřením v České republice, kde má kanceláře v Praze, Plzni, Brně, Domažlicích, Českých Budějovicích, Jindřichově Hradci a Ostravě.

BDO je v České republice zastoupena společnostmi BDO Audit s.r.o., BDO Czech Republic s.r.o., BDO Consulting s.r.o., BDO Legal s.r.o., advokátní kancelář a BDO Valuation, s.r.o. Společnost je součástí mezinárodní sítě BDO, která celosvětově tvoří jednu z největších sítí auditorských a poradenských skupin. Zaměstnává více jak 91 tisíc odborníků a působí ve 167 zemích, v nichž čítá více než 1 650 kanceláří.

Více informací na: http://www.bdo.cz/cs-cz/home

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu