Reakce na zavádějící informaci týkající se údajného výdělku na změně výplatního termínu důchodů (Na pravou míru)

Na pravou míru: Reakce na zavádějící informaci týkající se údajného výdělku na změně výplatního termínu

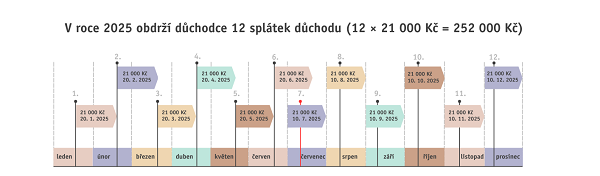

V poslední době se objevují články o údajném výdělku důchodců na změně výplatního termínu podloženém zavádějící matematickou spekulací. Informace se týká změny výplaty důchodu z „klouzavého“ na „kalendářní“ měsíc, ke které dojde v červenci 2025. Pokud někdo obdrží v jednom měsíci důchod 20. a v druhém 10., beze změny částek, fakticky obdrží za rok 12 stejných splátek důchodu. Důchod totiž není vyplácen na kalendářní dny, ale na období, a proto někteří svůj důchod pouze obdrží dříve, ale nikdo na důchodu v roce 2025 nevydělá a stát mu nevyplatí více.

Na pravou míru:

Podle čl. II bodu 1 zákona č. 321/2023 Sb. platí, že „V případě změny termínu splatnosti na dřívější termín splatnosti se důchod vyplacený v kalendářním měsíci, do něhož spadá nový termín splatnosti, ani důchod vyplacený v předchozím kalendářním měsíci nekrátí.“.

V případě posunu na dřívější termín (např. místo 20. dne se bude důchod vyplácet 10. dne v měsíci) nebude fakticky vznikat přeplatek na dávce, i když vznikne „účetní“ překryv za určité časové období (tj. za období od 10. do 19. dne v měsíci), na které byl určen důchod naposledy vyplacený v původním termínu i vyplacený v termínu novém. Důchodce však obdrží stejný počet splátek v roce, jen bude splátka od měsíce, v němž změna proběhne, časově posunuta dopředu. Nebude se tak jednat o duplicitně poukázané prostředky, jak by mohlo z některých článků nepřímo vyplývat.

Pro pochopení principu vyplácení důchodu je třeba si uvědomit především následující:

1) Důchod je dávka důchodového pojištění vyplácená ve stanovené výši.

Na ni je navázán výplatní termín (podle zákona č. 582/1991 Sb. o organizaci a provádění sociálního zabezpečení). Výše důchodu nemá vliv na konkrétní termín splatnosti důchodu.

2) Výše důchodu je vždy stanovena na celý měsíc.

Rozdíl ve výši vypláceného důchodu nezpůsobí jeho navázání na období např. od 20. 6. do 19. 7. nebo na období kalendářního měsíce. Období 1 roku je rozděleno na 12 měsíců a každý důchodce obdrží 12 měsíčních splátek.

3) Důchod nelze rozpočítávat na dny.

Důchod náleží na celý měsíc a je vyplácen bez ohledu na počet dní daného období/měsíce. Důchod nelze přepočítávat na konkrétní dny, neboť kalendářní měsíc může mít 28, 29, 30 nebo 31 dnů. Účelem důchodu není pokrýt jednotlivé dny kalendářního měsíce, ale celé období daného měsíce. Období, na které je důchod vyplácen, je limitováno pouze dnem přiznání důchodu a smrtí jeho poživatele, kdy nárok na důchod zaniká.

4) Změna období na kalendářní měsíc neovlivní výši ani frekvenci výplat.

Navázání výplat důchodů na kalendářní měsíc je řešením, které zjednoduší a zpřehlední systém vyplácení důchodových dávek.

5) Termín výplaty důchodu bude nadále vázán na celý měsíc.

Posun termínu výplaty neznamená, že určité dny obdrží příjemce důchod dvakrát, ale pouze skutečnost, že důchod obdrží v dřívějším (výjimečně pozdějším) datu. Tato změna se tak nedotkne ani výše důchodu, ani frekvence vyplácených důchodů.

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu