Pravděpodobnost recese a chování akciového trhu

JPMorgan odhaduje pravděpodobnost recese z řady investičních aktiv a komodit. Celkový obrázek zapadá do příběhu o hladkém přistání. K tomu se podíváme, jak se vlastně akcie typicky chovají kolem recese.

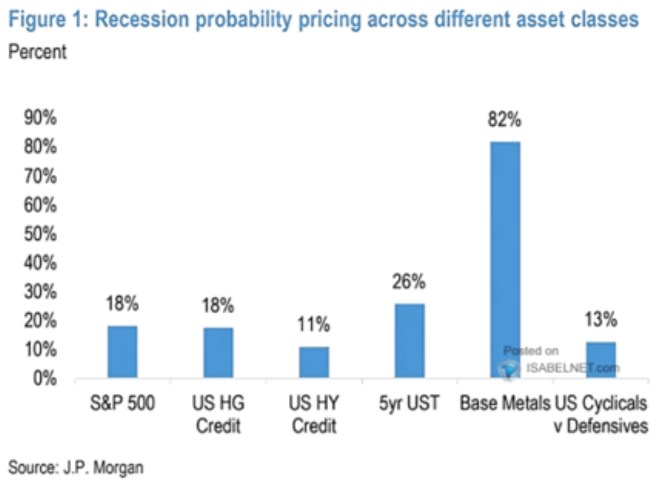

JPMorgan v následující tabulce ukazuje, jaká pravděpodobnost recese je „zabudována“ v cenách aktiv na vybraných trzích. Podle odhadů této banky tedy americký akciový trh nyní připisuje recesi méně než 20 % pravděpodobnost, podobné je to s korporátními dluhopisy vysoké kvality. U nízké kvality je to dokonce jen 11 %, podobné číslo nacházíme u relativních výkonů defenzivních a cyklických sektorů na akciovém trhu. Výrazně mimo jsou pouze materiály, cena těchto komodit podle JPMorgan nyní implikuje téměř 90 % pravděpodobnost recese.

Zdroj: X

Minulý týden jsem tu ukazoval predikce výnosů na americkém trhu vládních dluhopisů: Bank of America očekává, že krátkodobé i dlouhodobé půjdou dolů a někdy v druhé polovině roku se ty první po delší době opět dostanou pod ty druhé. Tj, dojde k reinverzi výnosové křivky. V závislosti na tom, jak čteme historická data, se právě taková reinverze (tedy ne samotná inverze) dá považovat za signál blížící se recese. Pokud by se tedy naplnily predikce BofA, tento signál začne svítit až někdy v druhé polovině příštího roku.

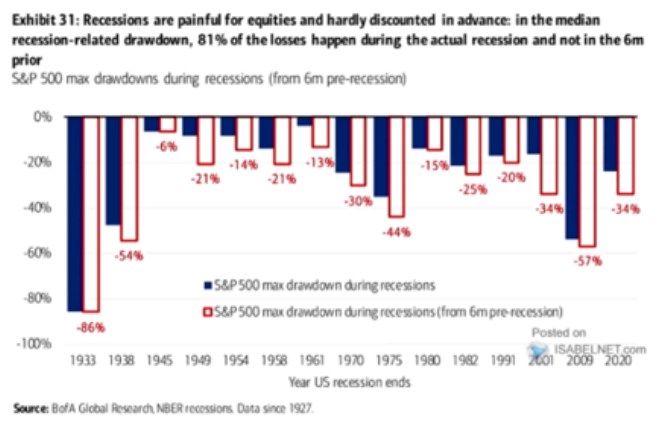

Výše uvedené jsou pouze dohady, faktem jsou historické reakce akciového trhu na recesi, která se skutečně dostavila. Následující graf ukazuje blížící se recesí vyvolané oslabení akciového trhu (z vrcholu na dno). A to během recese samotné a během ní plus šest měsíců před ní (červeno bílá pole):

Zdroj: X

Jak píše BofA, 80 % ztrát je v průměru generováno až během recese. O akciích se přitom hovoří jako o vedoucím indikátoru, což by mohlo budit dojem, že většina oslabení proběhne ještě před technickým začátkem recese. Graf to vyvrací, v průměru tedy akcie před samotnou recesí ztratí 20 % ze svého předchozího vrcholu.

Na závěr připomenutí, že oficiální recese není vyhlášena na základě nějaké přesné definice. Americká NBER hovoří o minimálně dvou po sobě jdoucích čtvrtletích výrazného a v ekonomice rozšířeného útlumu. Volnost této definice je zřejmá zejména v době, jako je ta současná. V hospodářství totiž nacházíme sektory a části, které definici recese hravě splňují, ale i opačné extrémy. Pro akcie by pak měl být nejrelevantnější vývoj zisků obchodovaných firem. U nich bylo podle řady názorů lokálního dna již dosaženo a nyní se čeká růst marží i zisků (viz článek na toto téma z minulého týdne).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz