Likvidita, chování trhu a „akciová“ inflace

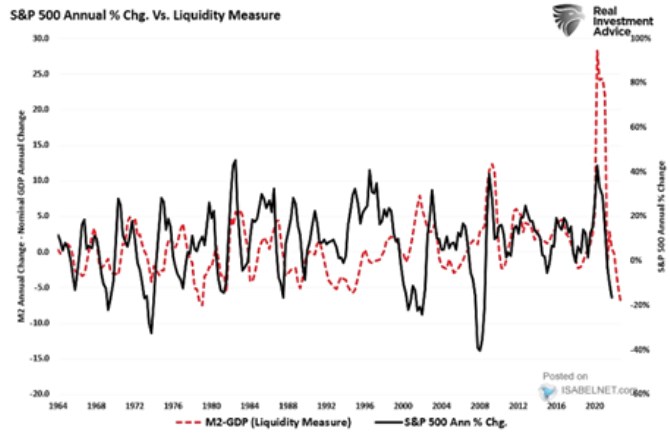

RIA v následujícím grafu srovnává vývoj likvidity v americké ekonomice a pohyby na akciovém trhu. Za měřítko likvidity přitom bere rozdíl mezi růstem peněžního agregátu M2 a růstem nominálního produktu. Možná takový myšlenka na „nadměrnou“ (či podměrnou) likviditu:

Zdroj: Twitter

Pohled před rok 2008 ale poskytuje mnohem pestřejší obrázek. Celkově se mi tu zdá, že akciový trh má tendenci likviditu až o řadu let předbíhat. Pro predikce vývoje na akciích by tak zmíněné měřítko likvidity bylo irelevantní. Ani tento graf mě pak celkově nepřesvědčuje o tom, že rozhodující pro trh je likvidita. Stále se spíše kloním k tomu, co jsem tu psal před časem ve vztahu k jejímu jinému měřítku – k výši a změnám rozvah centrálních bank: Podle mne nakonec rozhoduje ekonomika, fundament.

Ona dvě poměrně rozdílná období patrná v grafu mohou souviset s tím, že z hlediska inflace šlo o dva rozdílné režimy. Zatímco před rokem 2008 byla inflační rizika více symetrická, či posunutá k riziku vysoké inflace, po roce 2008 inflace cíle centrálních bank spíše podstřelovala. Nějaké jednoduché, neřkuli elegantní vysvětlení mě ale nenapadá. Můžeme si ale vzpomenout, že po roce 2008 se často hovořilo o tom, že inflace se „přelila“ na trhy investičních aktiv. Ani s tímhle pohledem jsem nikdy moc nesouznil, protože porovnávat vývoj v cen v ekonomice a vývoj cen investičních aktiv je porovnávání hrušek a jablek. Proč?

Vezměme si akcie: Jejich ceny nejsou cenami něčeho stabilního. Na rozdíl třeba od cen rohlíku, jehož gramáž se v čase nemění. Ceny akcií jsou ceny za zisky a dividendy generované obchodovanými společnostmi. A zisky se mění. Pokud bychom tak hovořili o nějakém přelévání inflace, měli bychom jej testovat pohledem na změnu valuačních násobků – poměrů cen a zisků (PE). Třeba mezi lety 2014 - 2019 by pak takto měřená „akciová“ inflace dosahovala nuly, či by proběhla deflace:

Zdroj: Twitter

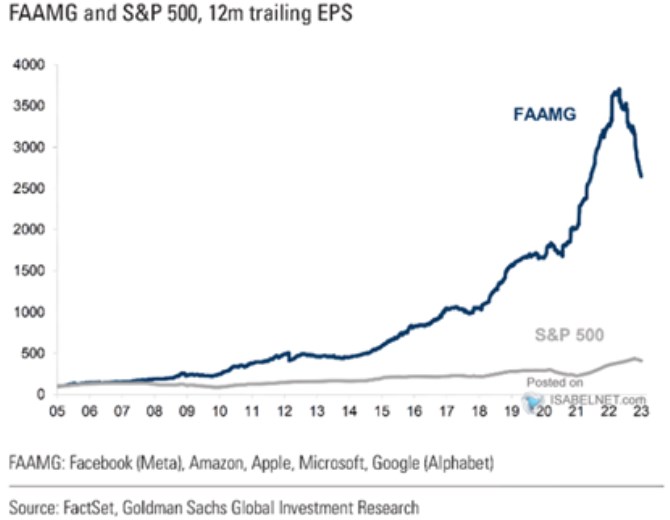

Graf také ukazuje vysokou korelaci mezi PE a reálnými výnosy desetiletých vládních dluhopisů. Ty přitom můžeme vnímat jako výslednici fundamentu a likvidity, ale i zde bych se alespoň v delším období klonil k prvnímu faktoru. A vedle PE samozřejmě ceny akcií ovlivňují zisky generované obchodovanými společnostmi. Vypovídající je tu pak následující graf. Místo inflace přelévající se na akciový trh jsme tak viděli ziskový boom velkých technologií.

Zdroj: Twitter

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři