Kdy půjdeme přesně do důchodu? Jaká jsou pravidla od roku 2023?

Několik let jsme si mysleli, že ohledně důchodového věku už máme jasno: 65 let. Jeden z nejvyšších na světě. S postupným přizpůsobováním se od předrevolučních 53 let (žena se dvěma dětmi), po novodobých 65 let. Ale nedávno vláda informovala, že posun na 65 let nebyl poslední. Dle prohlášení našich vrcholných představitelů je nutné věk odchodu do důchodu znovu navýšit. Tentokrát pružně, podle vývoje ukazatele střední délky života vypočítané vždy pro aktuální padesátníky. Jak vypadá změna věku odchodu do důchodu dle výpočtů ministerstva?

Odchod do důchodu: pravidla platná v roce 2023

Během roku 2023, 2024 (a též v předchozích letech) se na odchod do důchodu vztahují dva základní požadavky:

· Dosáhnout důchodového věku

· Trvání sociálního pojištění alespoň 35 let.

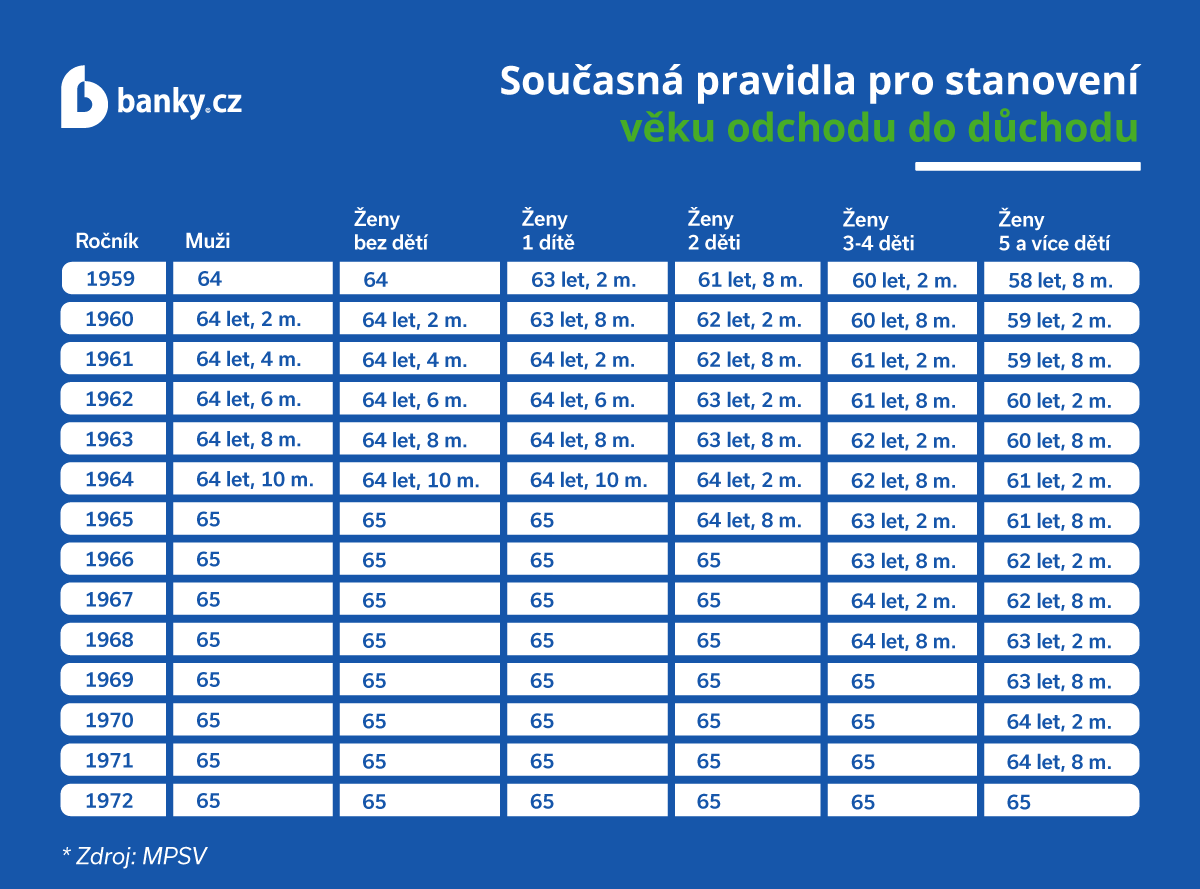

Protože se stále ještě přizpůsobujeme (zatím) poslední velké změně nejen v důchodovém věku, do důchodu chodí lidé různě, je navržena tak, aby všichni lidé narození v roce 1972 a později směli do řádného důchodu shodně v 65 letech. „Ročníky starší (v nich především ženy, které pečovaly o děti) mají nárok na důchod o něco dříve. Ročník 1972 bude zároveň prvním, komu se do důchodového věku nezapočítá péče o děti. Otázka „Kdy odcházejí ženy do důchodu?“ se stane zbytečnou, neboť na všechny se budou vztahovat pravidla stejná," říká finanční specialista Petr Jermář z Banky.cz

Spolu se změnou důchodového věku se měnila i potřebná doba pojištění. Od roku 2018 však již platí pro všechny stejná: 35 let. Lidé, kteří důchodového věku dosáhli před rokem 2010, si vystačili s 25 lety uhrazeného sociálního pojištění.

Od roku 2025 se má odchod do důchodu ještě posunout

Jaké změny přinese důchodová reforma? Podle nedávno zveřejněných plánů Ministerstva práce a sociálních věcí jsme s posouváním věku odchodu do důchodu ještě neskončili. Navržený nový postup výpočtu říká, že se důchodový věk bude měnit neustále, z roku na rok.

Vycházet má totiž ze střední délky života vypočítané v 50 letech. Odpověď na otázku: „Kdy půjdu do důchodu?“ nebo „Kdy můžu jít do důchodu?“ tak bude nemožná, až dokud nedosáhnete věku 50 let.

Kdy půjdete do důchodu podle nových pravidel?

„V současnosti už je možné dohledat první výpočty dle nově navrhované metodiky. Věk odchodu do důchodu posouvají podobným tempem jako doposud, ale nad hranici 65 let. Prvním „odsunutým“ ročníkem by měl být 1966. Posloužit vám tahle tabulka může i jako nová důchodová kalkulačka pro výpočet věku odchodu do důchodu (ale zatím jen pro ročníky 1965 - 1972).“ říká finanční analytik podotkl Miroslav Majer z hyponamiru.cz.

Jak se v důchodu projeví péče o dítě? Věkem už nikoliv

Zatímco v současnosti ještě platí rozdílný věk odchodu do důchodu pro muže a pro ženy, které celodenně pečovaly o děti (mateřská a rodičovská dovolená), rozdíly se brzy zcela smažou. Alespoň co se věku týká. Muži i ženy budou do (řádné) penze chodit ve stejném věku.

Ale lidé, kteří vychovávali děti, budou pobírat o několik stokorun více. V současnosti jde o 500 Kč na jedno vychované dítě. Pravidlo je platné už v současnosti, takže ženy, které odešly díky vychovávaným dětem dříve do důchodu, teď také pobírají zvýšený důchod o uvedenou dávku.

Hlavní rozdíly mezi důchodem zaměstnance, „dohodáře“ a OSVČ

Důchodová reforma se zaměřuje mimo jiné i na snížení rozdílů mezi důchody, které pobírají zaměstnanci, lidé dlouhodobě pracující na dohody (o provedení práce, o pracovní činnosti) a podnikatelé (OSVČ). Zaměstnanci jsou na tom s výší důchodů téměř vždy lépe než zbývající dvě skupiny. Zatímco zaměstnancům k jejich pojistnému přidává nemalou dávku ještě zaměstnavatel, dohodáři (do jisté částky) a OSVČ si hradí veškeré sociální pojištění sami. A mají povoleno odvádět jen minimální povinnou částku (i když jen do určité výše příjmu).

Spořit si na důchod je stále větší nutností

I pokud posuneme garantovaný státní důchod na pětinu průměrné mzdy, do penze důstojné bude mít daleko. Vyplatí se myslet na důchod včas. A spořit si. Nejlépe v takové podobě, kde se odložené úspory budou zhodnocovat. Odsunutí informace ohledně důchodového věku až k 50. roku života se stává dalším faktorem zvyšujícím důležitost spoření na penzi. “Je nutné myslet na budování vlastní finanční rezervy. Čím dříve klient začne investovat, tím větší bude mít finanční rezervu, aby si mohl dovolit např. předčasný důchod. Mohu si říct, kolik bych chtěl mít v důchodu k dispozici finančních prostředků na měsíc, a od toho si mohu spočítat, jak dlouho a jakou částku musím spořit, abych naplnil svůj cíl. A k tomu abych zvolil správné nástroje, co mi pomohou se zhodnocením vkladu,” vysvětlil pro Banky.cz specialista pojištění Miroslav Čejka.

Možností spoření na důchod je několik:

· Spoření na spořicích účtech, termínované vklady (v obou případech jde o pojištěné bankovní produkty, do 100 000 euro na osobu a banku)

· penzijní spoření s příspěvkem od státu a možností příspěvků od zaměstnavatele. Byť je v názvu „spoření“, ve skutečnosti se jedná o investice do důchodu

· investice jinde než u penzijních společností. S připravovaným daňovým zvýhodněním pro investice dlouhodobé

· zajištění renty (z vlastnictví nemovitosti) nebo jiného pasivního příjmu (například účast ve firmě, projektu atp.)

„Plánování na důchod by se pro vás mělo stát běžnou součástí života. Jít do důchodu bez naspořených rezerv bude rok od roku rizikovější. Proč? Především z toho důvodu, že klesá počet pracujících, z jejichž odvodů do důchodového fondu se důchody vyplácejí. Názornou ilustraci publikovalo Ministerstvo práce a sociálních věcí,“ uzavírá finanční specialista Petr Jermář.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu