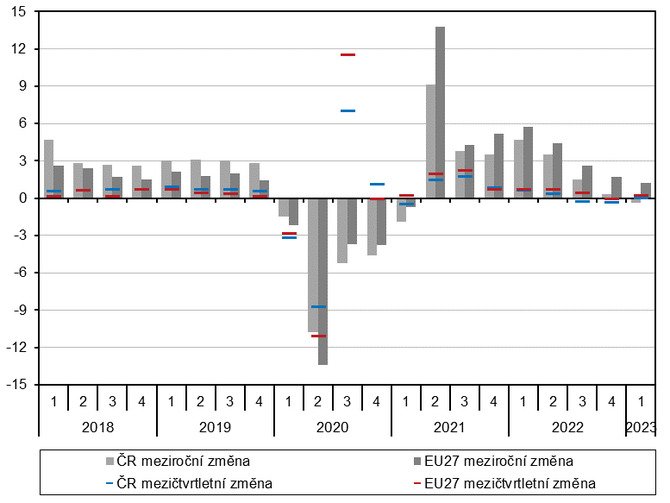

Souhrnná výkonnost, Česká ekonomika Q1 2023 - Česká ekonomika mezičtvrtletně stagnovala. Hrubý domácí produkt v EU mírně rostl. Nominální mzdy a platy klesly jen v peněžnictví a pojišťovnictví.

Hrubý domácí produkt v EU mírně rostl.

Hrubý domácí produkt v EU v 1. kvartálu

vzrostl mezičtvrtletně o 0,1 %. Unie se tak vyhnula technické recesi

(na konci roku 2022 zde HDP mezičtvrtletně poklesl)

a v řadě zemí došlo v 1. čtvrtletí k oživení ekonomického

růstu po předchozím poklesu. Nejvíce mezičtvrtletně rostly ekonomiky Polska

(3,8 %), Lucemburska (2,0 %) a Portugalska (1,6 %). Naopak HDP klesal

v Irsku (−4,6 %), Litvě (−2,1 %), Nizozemsku (−0,7 %), Estonsku (−0,6 %),

na Maltě (−0,5 %), v Maďarsku (−0,3 %), Německu (−0,3 %) a v Řecku

(−0,1 %). Meziročně HDP v EU

narostl o 1,0 %. Většina ekonomik EU dál alespoň mírně rostla.

Nejvýrazněji vzrostl HDP ve Španělsku (3,8 %), na Kypru (3,4 %) a na Maltě

(3,2 %). Meziročně nižší byl HDP v Estonsku (−3,7 %), Litvě (−2,7 %), Maďarsku

(−1,1 %), Německu (−0,5 %), Lucembursku (−0,4 %), Česku (−0,4 %), ve Finsku

(−0,3 %) a v Irsku (−0,3 %).

Graf č. 1 HDP (objemové indexy, očištěno o sezónní a kalendářní vlivy, v %)

Zdroj: ČSÚ, Eurostat

Zdroj: ČSÚ, Eurostat

Objem mezd a platů výrazně meziročně nominálně rostl. Reálně však poklesl.

Pnutí na trhu práce a tlak na dorovnání inflace trval a nominální dynamika objemu vyplacených mezd a platů v 1. čtvrtletí zůstala silná. Meziročně se mzdy a platy zvýšily o 10,2 % za současného nárůstu celkové zaměstnanosti o 1,4 %[2]. Po očištění o vliv silného růstu cenové hladiny mzdy a platy reálně klesly o 4,7 %[3]. Mezera mezi meziročním nominálním růstem mezd a navýšením cen se tak oproti předchozím čtvrtletím zmírnila. Meziroční dynamika mezd a platů byla silná napříč celou ekonomikou a s výjimkou peněžnictví a pojišťovnictví (3,6 % při současném růstu zaměstnanosti o 1,9 %) se přírůstek u všech ostatních odvětví pohyboval okolo 10 % (další výjimkou v opačném směru byly činnosti v oblasti nemovitostí – 24,1 % při růstu zaměstnanosti o 1,5 %). Nejvíce k celkovému růstu objemu mezd a platů přispívaly obory s velkým počtem zaměstnanců – veřejná správa a obrana, vzdělávání, zdravotní a sociální péče (10,2 %, zaměstnanost byla vyšší o 2,8 %), zpracovatelský průmysl (9,4 %, zaměstnanost vzrostla o 0,2 %) a uskupení obchod, doprava, ubytování a pohostinství (10,0 %, zaměstnanost byla vyšší o 0,3 %). Výrazný růst zaměstnanosti podpořil nárůst objemu mezd a platů v informačních a komunikačních činnostech (11,0 %, zaměstnanost o 5,4 %) a stavebnictví (10,0 %, zaměstnanost o 3,5 %). Přes mírně klesající zaměstnanost (−0,6 %) byl naopak výrazný růst mezd a platů v ostatních činnostech[4] (12,2 %).

Nominální mzdy a platy klesly jen v peněžnictví a pojišťovnictví.

Také mezičtvrtletní nominální přírůstek mezd a platů byl rovněž poměrně vysoký (3,1 %). Celková zaměstnanost mezičtvrtletně vzrostla o 0,4 %. Silné navýšení mezd a platů nejvíce ovlivnila aktualizace platových tarifů v odvětvích s převahou vládního sektoru[5] (4,8 %). Oproti tomu byla mzdová dynamika mírnější ve zpracovatelském průmyslu (2,2 %) i v uskupení obchod, doprava, ubytování a pohostinství (2,4 %). V profesních, vědeckých, technických a administrativních činnostech výdělky narostly o 3,1 %. Nadprůměrný byl přírůstek mezd a platů v činnostech v oblasti nemovitostí (10,8 %), v ostatních činnostech (6,2 %) a ve stavebnictví (4,9 %). Naopak mírný růst vykázaly informační a komunikační činnosti (1,5 %) a zemědělství, lesnictví a rybářství (1,3 %). V peněžnictví a pojišťovnictví došlo k mezičtvrtletnímu poklesu objemu vyplacených mezd a platů o 3,9 %.

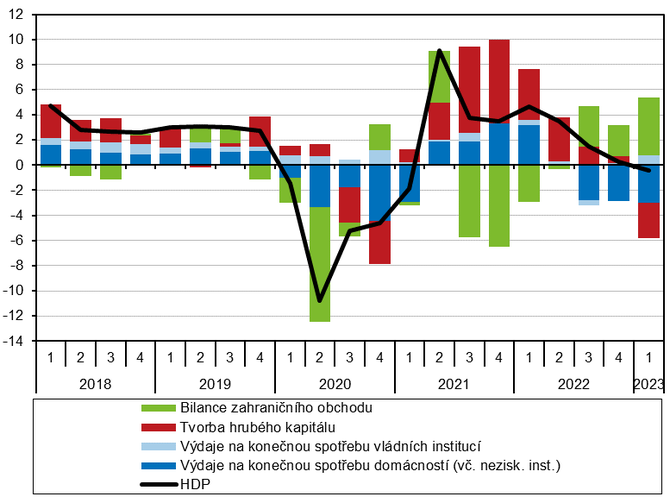

Spotřeba domácností se nadále snižovala.

Výdaje na konečnou spotřebu byly v 1. čtvrtletí meziročně nižší o 3,2 % a ve směru poklesu HDP působily 2,2 p. b.[6]. Propadala se jen spotřeba domácností (−6,4 %), zatímco vládní výdaje byly meziročně vyšší (3,9 %). Trval netypicky hluboký meziroční propad výdajů na předměty krátkodobé spotřeby (−8,4 %)[7] a poprvé od 1. kvartálu 2021 ovlivněného pandemií byla meziročně nižší i spotřeba služeb (−1,1 %). Zmírnil se meziroční pokles střednědobé (−5,0 %) i dlouhodobé (−14,4 %) spotřeby. Mezičtvrtletně se celkové výdaje na konečnou spotřebu snížily o 0,3 %. Přitom spotřeba domácností klesla o 1,2 %, pošesté v řadě. V rámci dostupné časové řady (od r. 1996) jde o nejdelší sekvenci poklesů. Spotřeba vlády byla mezičtvrtletně vyšší o 1,9 %. V 1. čtvrtletí dál mezičtvrtletně klesala spotřeba netrvanlivého zboží (−0,3 %) i služeb (−1,4 %). U trvanlivého zboží se ale spotřeba opět oživila. V případě zboží dlouhodobé spotřeby byly výdaje vyšší o 1,3 % a u střednědobé spotřeby přírůstek zrychlil na 1,3 %.

Vývoj investic nepřímo ukazuje na zvýšenou investiční aktivitu podniků.

Výdaje na tvorbu hrubého kapitálu byly v 1. čtvrtletí meziročně nižší o 8,4 % a k poklesu HDP přispěly 2,8 p. b. Za hlubokým propadem stála především změna zásob. Na začátku letošního roku totiž došlo k výraznému rozpouštění zásob naakumulovaných loni[8]. Samotné výdaje na tvorbu hrubého fixního kapitálu (investice) byly meziročně vyšší o 0,3 %. Meziroční dynamika investiční aktivity tak prudce oslabila. Z hlediska věcné struktury investic je patrné, že rostly převážně investice financované podniky do oblasti ICT a ostatních strojů a zařízení (10,9 %) a dopravních prostředků a zařízení (0,5 %). Na druhé straně se ale propadaly investice do obydlí (−9,2 %), kde jsou hlavními investory domácnosti. Nižší byly také výdaje na ostatní budovy a stavby (−1,6 %) a po sérii solidních meziročních přírůstků klesly také investice do produktů duševního vlastnictví (−3,1 %). K mezičtvrtletnímu propadu kapitálových výdajů (−8,1 %) přispěla z většiny také změna zásob. Investiční aktivita ale také reálně klesla, a to o 1,8 %. Investice do dopravních prostředků a zařízení (4,9 %) a ICT a ostatních strojů a zařízení (4,8 %) rostly i mezičtvrtletně. Propad výdajů na produkty duševního vlastnictví ale dosáhl 10,1 % a nižší byly také investice do obydlí (−3,2 %) a ostatních budov a staveb (−3,5 %).

Graf č. 2 Příspěvky výdajových složek k reálné změně HDP* (objemové indexy, meziroční růst, příspěvky v p. b., HDP v %)

Zdroj: ČSÚ

* po vyloučení dovozu pro konečné užití

Exportérům se na počátku roku dařilo.

V 1. čtvrtletí přispěla zahraniční

poptávka ve směru meziročního růstu HDP 4,6 p. b. Silný kladný příspěvek byl

výsledkem výrazného růstu exportu zboží a služeb, který se reálně meziročně

zvýšil o 9,5 %[9].

Přitom vývoz zboží narostl o 8,1 % a služeb o 17,0 %. Naproti tomu

dovoz rostl méně výrazně (3,3 %). Import zboží byl meziročně vyšší jen o 0,6

% a služeb o 20,9 %. Mezičtvrtletní přírůstek exportu zboží a služeb

v 1. čtvrtletí posílil na 2,5 %. Za zrychlením tempa stál vývoz

zboží (2,7 %), zatímco u služeb přírůstek zmírnil na 1,4 %. Dovoz

mezičtvrtletně klesl o 1,3 % a nižší byl dovoz zboží (−1,2 %) i služeb (−1,3

%). Bilance zahraničního obchodu se zbožím

v 1. čtvrtletí dosáhla přebytku 93,7 mld. korun a meziročně se zlepšila

o 92,7 mld. Toto prudké zlepšení souviselo zejména s poklesem cen ropy a

zemního plynu

a dalších surovin a také s nárůstem exportu motorových vozidel, který

byl loni negativně ovlivněn narušením globálních dodavatelských řetězců. I

proto bylo zlepšení celkové bilance spojeno výhradně s obchodem se

zbožím (+93,8 mld. korun), zatímco u služeb se saldo mírně zhoršilo (−1,2

mld.). Mezičtvrtletně se bilance zahraničního obchodu zlepšila

o 82,2 mld. korun. Z toho se přebytek bilance obchodu se

zbožím zvýšil o 75,7 mld. korun a se službami o 6,5 mld.

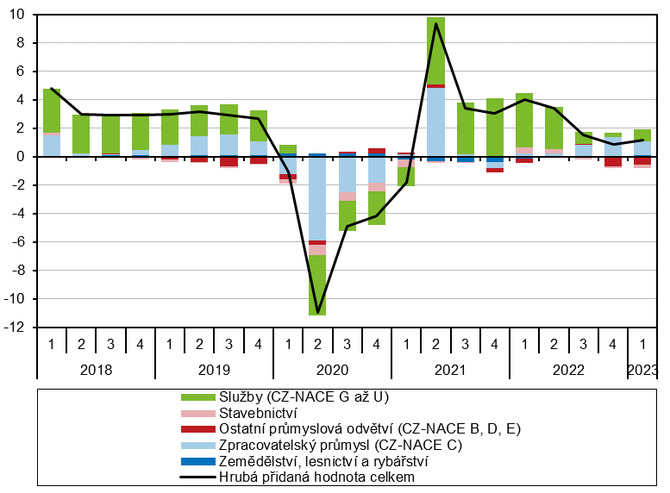

Hrubá přidaná hodnota (HPH) v 1. čtvrtletí 2023 mezičtvrtletně vzrostla o 0,8 %. Výrazný rozdíl mezi dynamikou HDP a HPH v 1. kvartálu byl způsoben vlivem různého ocenění HDP a HPH. Hlavní podíl na tom měly rostoucí dotace zachycující stropy cen elektřiny. Zároveň v souvislosti s propadající se spotřebou nadále klesaly daňové výnosy, které také prohlubovaly rozdíl mezi HPH a HDP. Mezičtvrtletní růst HPH byl výrazně podpořen vývojem ve zpracovatelském průmyslu (růst o 2,0 %). Zlepšení pozice exportérů napomohlo zejména výrobě motorových vozidel, strojírenství nebo elektrotechnice. Problémy ale přetrvávaly ve zbytku průmyslových odvětví, zejména těch energeticky náročných. HPH v celém průmyslu se tak zvyšovala mezičtvrtletně jen o 0,7 %. K mezičtvrtletnímu růstu HPH přispívaly také služby. V uskupení obchod, doprava, ubytování a pohostinství HPH vzrostla HPH po dvou mezičtvrtletních poklesech (1,5 %). K růstu v rámci tohoto uskupení přispívaly zejména služby spojené s cestovním ruchem – ubytování a pohostinství. Naopak maloobchodu se i v souvislosti s propadající se spotřebou domácností nedařilo. Po mezičtvrtletním poklesu z konce roku 2022 znovu oživily také informační a komunikační činnosti (3,7 %). Mírný mezičtvrtletní příspěvek měly profesní, vědecké, technické a administrativní činnosti (0,9 %), činnosti v oblasti nemovitostí (0,5 %) a rostla i HPH ve stavebnictví (1,9 %). Jediným oborem, kde HPH mezičtvrtletně klesla, bylo peněžnictví a pojišťovnictví (−7,0 %).

Graf č. 3 Příspěvky odvětví k reálné změně HPH (objemové indexy, meziroční příspěvky v p. b., HPH v %)

Zdroj: ČSÚ

Zejména zpracovatelský průmysl přispěl k meziročnímu navýšení HPH.

Hrubá přidaná hodnota byla meziročně vyšší o 1,1 %. Nejvíce k meziročnímu růstu HPH přispíval průmysl jako celek (navýšení HPH o 1,6 %), ale z bližšího pohledu je opět patrné, že za tím stojí výhradně dobré výkony ve zpracovatelském průmyslu (4,4 %). Naopak výrazně negativně působilo uskupení obchod, doprava, ubytování a pohostinství, kde došlo k dalšímu meziročnímu propadu HPH (−2,8 %, třetí pokles v řadě). V obou případech se zčásti projevil vliv srovnávací základny. Zatímco výkon průmyslu v loňském 1. kvartálu tlumily narušené globální dodavatelské řetězce, u obchodu a služeb byla poptávka na začátku roku 2022 ještě relativně silná. Meziročně ale rostla HPH řady dalších služeb včetně těch navázaných na podnikovou sféru nebo obecně celkový ekonomický růst. Výrazně příznivý vliv na meziroční dynamiku HPH měly činnosti v oblasti nemovitostí (4,5 %), veřejná správa a obrana, vzdělávání, zdravotní a sociální péče (2,6 %) nebo informační a komunikační činnosti (5,1 %). Meziročně vyšší byla i HPH v profesních, vědeckých, technických a administrativních činnostech (2,9 %) nebo u ostatních činností (3,7 %) zahrnujících mimo jiné různé služby osobní péče. Meziročně klesala HPH ve stavebnictví (−3,8 %, zčásti kvůli vysoké srovnávací základně) a v peněžnictví a pojišťovnictví (−3,3 %).

[1] Vývoj HDP, hrubé přidané hodnoty a jejich složek je vyjádřen prostřednictvím objemových indexů (tj. očištěn o vliv cen) a po očištění o sezónní a kalendářní vlivy. Údaje jsou platné k 30. 5. 2023.

[2] Zaměstnanost v pojetí národních účtů (osoby), údaj je sezónně očištěn.

[4] Tato sekce zahrnuje činnosti organizací sdružujících osoby za účelem prosazování společných zájmů, opravy počítačů a výrobků pro osobní potřebu a převážně pro domácnost a řadu jiných osobních služeb (kosmetické, kadeřnické apod.).

[8] Změna zásob (v běžných cenách a sezónně neočištěná) dosáhla loni v 1. čtvrtletí 74,1 mld. korun. Zásoby se pak v průběhu roku ještě zvyšovaly pod vlivem rostoucích zásob nedokončené produkce a součástek pro průmyslovou výrobu, zásobení plynem i zásob zboží v maloobchodě. V letošním 1. čtvrtletí změna zásob dosáhla 43,2 mld. korun.

[9] Podle metodiky čtvrtletních národních účtů (vývoz a dovoz

v ocenění FOB/FOB). Bilance zahraničního obchodu v běžných cenách

a po sezónním očištění.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz