Zhroucená IS křivka a další vývoj v ekonomice

Jan Hatzius z Goldman Sachs v roce 2018 představil studii, která se zabývala tím, jak se klíčové sazby americké centrální banky promítají do stavu celé ekonomiky. Dospěl k závěru, že dříve byl tento vztah relativně pevný, nicméně během posledních pár desetiletí se hroutil. Co tedy ekonomiku z hlediska monetárního ovlivňuje? A co s tím může dělat Fed?

1 . Hlavně finanční podmínky: Vztah mezi produktem a sazbami je v učebnicích popisován takzvanou IS křivkou, podle pana Hatziuse došlo v posledních desetiletích k jejímu zhroucení. Změny sazeb tedy podle jeho analýzy přestaly fungovat jako predikční faktor změn v produktu. Co ale dále funguje, jsou změny finančních podmínek, které jsou dány měnovým kurzem, rizikovými spready, bezrizikovými výnosy a cenami akcií.

2 . Fed a ekonomika: Klesající relevance sazeb a pokračující relevance finančních podmínek naznačuje, že se mohl postupně měnit vztah mezi sazbami a finančními podmínkami. Dříve totiž na HDP působily obě proměnné, vliv sazeb postupně klesal. Pan Hatzius skutečně dospěl k závěru, že se postupně hroutil vztah „sazby – finanční podmínky“. To vše by pak mohlo naznačovat, že Fed má sníženou schopnost ovlivnit dění v ekonomice. Na cestě „sazby – finanční podmínky – HDP“ se totiž trhá první vazba*.

Jsou tedy možnosti Fedu omezené? Pan Hatzius v této souvislosti ve své analýze poukazuje na to, že existuje znatelná vazba mezi tím, jaké signály Fed vysílá po zasedání FOMC a změnou finančních podmínek. Zjednodušeně řečeno, pokud je signál jestřábí, mění se dopovídajícím způsobem situace na dluhopisových, akciových a měnových trzích. Tudíž finanční podmínky a ty už mají znatelný vliv na dění v celé ekonomice. A podobné je to při signálech hrdliččích. Možná je toto jedním z důvodů, proč Fed ve srovnání s obdobím před dvaceti, třiceti lety klade takový důraz na jasnou komunikaci.

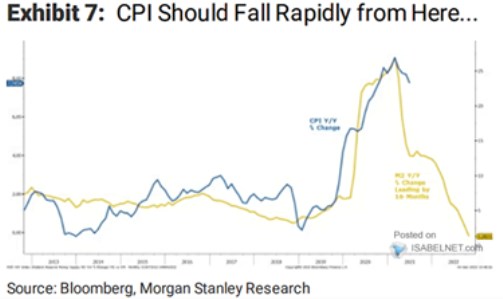

3 . Opomíjený agregát M2? Celkově se tedy zdá, že se situace zkomplikovala – namísto sazeb „funguje“ spíše složitější komplex dění na dluhopisových, akciových a měnových trzích. Na druhou stranu se ale můžeme podívat na graf ukazující prostý vztah mezi peněžním agregátem M2 a inflací:

Zdroj: Twitter

Greg Mankiw na svém blogu nedávno psal, že M2 je „z módy“. On sám tento agregát ale stále sleduje a ten nyní ukazuje, že Fed by to mohl s utahováním přehnat (podle grafu by dosavadní vývoj M2 implikoval výrazný pokles inflace v příštím roce). Fed otočit zatím nechce, finanční podmínky tak ale již učinily:

Zdroj: Twitter

*Popsané závěry by také snižovaly relevanci porovnávání sazeb s jejich odhadovanou neutrální úrovní. Ne proto, že neutrální sazby se odhadují špatně, ale proto, že ani ona mezera nemá na reálnou ekonomiku takový vliv.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz