Je lepší odejít do důchodu letos nebo až v roce 2022? Správným načasováním si při průměrné mzdě přilepšíte o tisícovku

Pokud patříte mezi lidi, kterým vzniká nárok na odchod do starobního důchodu v období do konce letošního roku, pak zbystřete. Podmínky toho, kdy je výhodné do důchodu odejít se oproti loňskému roku zásadně změnily. Zatímco vloni se vyplatilo odejít do důchodu nejpozději do konce prosince, a to i za cenu odchodu do předčasného důchodu, letos je situace zcela opačná.

Lidé, kterým se blíží odchod do důchodu uvažují primárně o tom, zda do důchodu odejdou dříve, většinou formou předčasného důchodu, nebo okamžikem vzniku nároku na starobní důchod, či zda budou tzv. přesluhovat. Možná tuší, v lepším případě mají orientačně spočítané, jak jednotlivé varianty ovlivní konečnou výši jejich starobního důchodu. Málokdo však věnuje pozornost volbě konkrétního data odchodu do důchodu, které může výši důchodu rovněž významně ovlivnit. A to jak kladně, tak i záporně.

Právě volba správného data odchodu do důchodu je důležitá zejména pro ty, kteří dosáhnou důchodového věku před koncem letošního, nebo začátkem následujícího roku. Podcenění a neznalost v této oblasti může znamenat ztrátu stovek korun měsíčně na důchodu, a to až do konce života. U vysokých důchodů pak můžete zbytečně přijít až o tisíce korun měsíčně.

Podívejte se také: Od ledna 2022 se razantně zvyšuje hranice započtení 100 % příjmu na 17.121 Kč.

Proč je důležité správné načasování?

Od ledna 2022 se budou opět valorizovat všechny důchody (starobní včetně předčasných, invalidní i pozůstalostní) přiznané do konce roku 2021. Valorizace je stanovena zákonem, pro rok 2022 ji upravuje Nařízení vlády č. 356/2021 Sb.

Základní výměra důchodů se zvyšuje z letošních 3 550 Kč o 350 Kč na 3 900 Kč. Před rokem navýšení činilo pouhých 60 Kč. Procentní výměra důchodu se zvyšuje o 1,3 % a k tomu se přidává dalších 300 Kč. Tím pádem se průměrný starobní důchod od ledna 2022 zvýší o 805 Kč na 16 280 Kč.

Výpočet důchodu v roce 2022 se bude počítat stejně jako důchody přiznané v roce 2021, ovšem na základě nových parametrů stanovených stejným nařízením vlády. Důchody přiznané v roce 2022 pak budou valorizovány až v následujícím roce 2023.

Vyplatí se odejít do důchodu letos nebo až po Novém roce?

Každý, kdo se na přelomu roku chystá do starobního důchodu by měl mít jasno, zda je pro něj výhodnější důchod přiznaný ještě v roce 2021 a následně od ledna 2022 valorizovaný, nebo důchod přiznaný až v roce 2022. „Aktuálně platí, že důchody přiznané v roce 2022 budou výrazně vyšší než valorizované důchody přiznané do konce roku 2021. Je to zcela opačná situace, než nastala loni, tzn. na přelomu let 2020 a 2021,“ upozorňuje Jiří Šafařík ze společnosti Freedom Financial Services, která se zabývá problematikou sociálního zabezpečení a jeho dopadu na správu privátních financí.

„Každý , kdo uvažuje o přiznání starobního důchodu do konce roku 2021, ať řádného nebo předčasného, by měl zvážit přiznání důchodu nejdříve od 1 . ledna 2022. Naopak ti, kterým vznikne nárok na starobní důchod počátkem roku 2022, by v žádném případě neměli žádat o předčasný starobní důchod s počátkem ve zbývajících dnech roku 2021,“ doplňuje klíčovou radu pro závěr letošního roku Jiří Šafařík.

| Poznámka experta Bylo by zajímavé zjistit, jak se k žadatelům o přiznání důchodu v závěru roku 2021 postaví úředníci okresních správ sociálního zabezpečení. Zda takovou žádost mlčky přijmou, nebo žadateli doporučí termín přiznání důchodu až v lednu 2022. Pokud to s nimi myslí skutečně dobře, bude počet přiznaných důchodů v závěru roku 2021 podstatně nižší než v předchozím období tohoto roku, naopak by měl být zaznamenán vyšší počet důchodů přiznaných v lednu 2022. Nechme se překvapit. Jiří Šafařík, Freedom Financial Services |

Kolik lze vydělat správným načasováním?

Rozdíly mezi valorizovanými důchody přiznanými v roce 2021 a nově vypočítanými důchody v roce 2022, budou nezvykle vysoké. Je však třeba upozornit, že údaje pro průměrné důchody jsou často zavádějící. Neříkají nic o tom, jaký je skutečný rozdíl u nízkých důchodů, u důchodů nadprůměrných nebo dokonce u důchodů velmi vysokých.

Protože výše důchodů závisí na započitatelných příjmech a získané době pojištění, jsou pro srovnání zvoleny varianty výpočtu právě podle výše příjmů (konkrétně podle tzv. osobního vyměřovacího základu, který zjednodušeně představuje průměrný měsíční příjem pojištěnce za období jeho výdělečné činnosti, přepočítaný na současnou hodnotu peněz). Doba pojištění byla zvolena v délce 46 let pro všechny srovnávané varianty. Výpočty jsou uvedeny v následující tabulce.

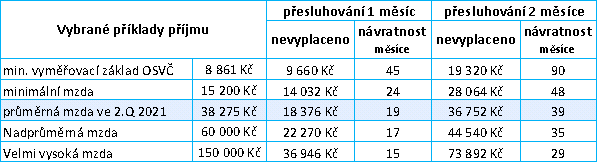

Tabulka č.1

SD = starobní důchod

V tabulce č.1 je uvedeno pět příkladů reálných pojištěnců, kterým vznikl nárok na starobní důchod v posledním čtvrtletí roku 2021. Výsledky jasně potvrzují dříve uvedená fakta. „Ve všech uvažovaných případech by byl starobní důchod přiznaný v roce 2021 i po následné valorizaci nižší než starobní důchod přiznaný v roce 2022. Navíc, s rostoucí výší důchodu rozdíl mezi oběma důchody roste,“ popisuje Jiří Šafařík.

Ztráta z nevyplaceného důchodu se vám vrátí

Abychom byli objektivní, nesmíme zapomenout na skutečnost, že posunutím data přiznání starobního důchodu na počátek roku 2022 (při pokračování výdělečné činnosti tzv. „přesluhováním“) přijdeme o důchod, který by jinak již byl vyplácen. Výše této „ztráty“ bude záviset na době (na počtu dnů, týdnů nebo měsíců) přesluhování. Tato „ztráta“ se však po určité době vyrovná výplatou vyššího důchodu přiznaného v lednu 2022.

Pro lepší představu, kdy se tato „ztráta“ vykompenzuje výplatou vyššího důchodu, jsou v tabulce č.2 názorně uvedeny jednotlivé příklady doby návratnosti této „ztráty“ při posunutí data přiznání důchodu o jeden nebo dva měsíce (platí pro případy, kdy přesluhováním nedojde k získání dalšího roku pojištěni, jak je uvedeno v závěru článku; viz tabulka 3).

Tabulka 2

SD = starobní důchod

„ Návratnost se logicky prodlužuje s délkou přesluhování, přesto je velmi příznivá, zejména u vyšších důchodů. Protože záleží na každém dnu, je rozumné posunout datum přiznání starobního důchodu již na první den po Novém roce, tzn. na 1. ledna 2022,“ doporučuje Jiří Šafařík.

Existuje výjimka, kdy se vyplatí odejít do důchodu ještě později

Existuje ovšem jedna výjimka, kdy bude výhodnější posunout datum přiznání důchodu v roce 2022 o několik dnů na pozdější dobu. Může totiž nastat situace, kdy do získání dalšího celého roku pojištění zbývá menší počet dnů. Při době kratší než 90 kalendářních dnů, lze posunutím termínu odchodu do důchodu o daný počet dnů získat další rok pojištění, čímž se důchod zvýší o 1,5 % procentní výměry. Dojde tak k dalšímu zvýšení rozdílu přiznání důchodu v roce 2022.

| Doba pojištění se eviduje a počítá na dny. Celková získaná doba pojištění vyjádřená počtem dnů se vydělí číslem 365, zaokrouhlí se dolů na celé roky, přičemž zbývající dny se do doby pojištění nezahrnou. Například získaná doba pojištění 17 120 dnů znamená dobu 46 let a 330 dnů. Do výpočtu výše důchodu se započte pouze doba 46 let a 340 dnů propadne. Do dalšího celého roku zbývá 35 dnů. Protože se jedná o dobu kratší než 90 dnů, lze při pokračování výdělečné činnosti alespoň uvedených 35 dnů zvýšit dobu pojištění na 47 let. Důležité je vědět, že i po přiznání důchodu, lze do 30 dnů po oznámení rozhodnutí ČSSZ o důchodu požádat písemně o změnu data přiznání důchodu a pokračovat ve výdělečné činnosti například o uvedených 35 dnů. |

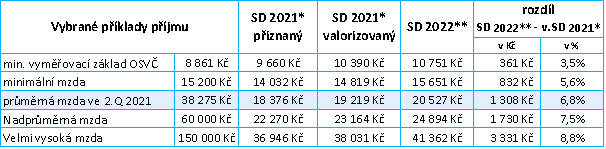

Předpokládejme, že tato situace se bude týkat i pěti pojištěnců vybraných jako příklady v tabulkách 1 a 2, tzn. že všem bude do dalšího roku pojištění chybět doba kratší než 90 kalendářních dnů. Správnou volbou data přiznání důchodu počátkem roku 2022 se jim zvýší doba pojištění ze 46 let na 47 let. Jak se to pozitivně projeví na výši důchodu přiznaného v roce 2022 a jak se zvýší přínos tohoto kroku je zřejmé z tabulky 3 při porovnání s čísly uvedenými v tabulce 1.

Tabulka 3

SD = starobní důchod; *doba pojištění 46 let; **doba pojištění 47 let

Výše uvedené příklady dokazují, že rok navíc znamená další významné zvýšení důchodu a tím pádem i zkrácení návratnosti „ztráty“ způsobené odložením výplaty důchodu. „Je tedy na každém, aby si přesně nechal spočítat skutečnou dobu pojištění a tím zjistit ten pravý okamžik, kdy odejít finálně do starobního důchodu. Z praxe víme, že ČSSZ tuto službu neposkytuje a ani nová aplikace IDA tento problém neřeší,“ uzavírá Jiří Šafařík.

Freedom Financial Services je česká poradenská společnost poskytující specializované poradenství klientům se zájmem o dlouhodobou správu svého privátního majetku. Zakládá si na vysoké odbornosti a znalostech pramenících z více než 25leté zkušenosti působení na českém finančním trhu. Klientům poskytuje prostřednictvím zkušených seniorních poradců unikátní službu PRIVÁTNÍ FINANČNÍ AUDIT. Ta umožňuje provádět objektivní a důkladný audit privátních financí a majetku klientů a odhalovat skryté rezervy, které ostatním unikají. Přináší tak klientům vysokou přidanou hodnotu, která se projevuje v rychlejších růstu jejich majetku a efektivnějším dosahování jejich životní a finančních cílů.

Více zpráv k tématu Mzdy

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Mzda, mzdy - Aktuální informace ke mzdám a platům

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Dohoda o provedení práce 2022

- Platové tabulky pracovníků v sociálních službách 2022

- Dohoda o pracovní činnosti 2022

- Odměna pěstouna 2022 - kalkulačka

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla