Akciová „prémie“

Když jsou rizikové prémie na akciovém trhu vysoko relativně k nějakému historickému standardu, dá se uvažovat o tom, že akcie mají díky tomuto faktoru prostor pro posílení (existuje prostor pro pokles prémií). A naopak, pokud jsou prémie z nějakého důvodu mimořádně nízko, může to značit valuační našponovanost akcií. Jak je tomu nyní?

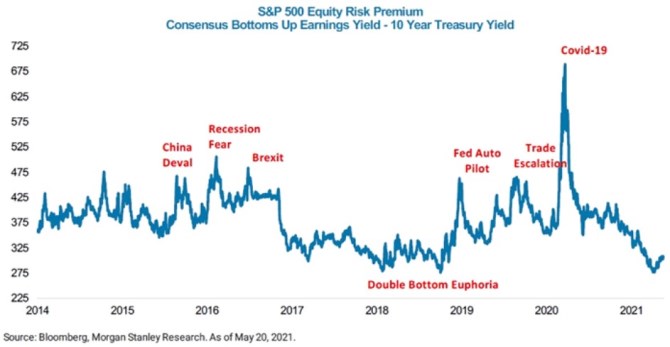

1 . „Prémie“ hodně nízko: Různým odhadům toho, jak je to v současné době na trhu s prémiemi, se tu občas věnuji. Morgan Stanley v následujícím grafu ukazuje svůj odhadovaný vývoj „rizikové prémie“ u amerických akcií v indexu SPX. Do uvozovek ten výraz ale dávám proto, že ve skutečnosti o čistou rizikovou prémii nejde. Či přesněji řečeno, jde jen o její hodně volný odhad.

Zdroj: Twitter

2 . Něco jako prémie, princip: MS počítá tuto prémii jako rozdíl mezi obráceným PE na straně jedné a výnosy desetiletých vládních obligací na straně druhé. Na první pohled to dává smysl – od toho, co vynáší akcie, odečteme to, co vynáší vládní obligace. A rozdíl musí být riziková prémie akcií. Jenže v kostce to z mého pohledu má dva háčky. Konkrétně, PE, či jeho obrácená forma EP, neukazuje, co akcie vynáší a to ze dvou důvodů:

Za prvé, výnosy nejsou dány zisky, ale dividendami.

Za druhé, samotná výše PE (EP) není dána jen požadovanou návratností (tedy bezrizikovými výnosy a právě rizikovou prémií). Ale i očekávaným růstem zisků.

Nejde mi tu o nějakou kritiku MS (a dalších, kteří tento hodně zjednodušený postup používají). To, co je v grafu vyznačeno, je spíše jakási teoretická riziková prémie předpokládající, že od počátku období se nezměnil (i) poměr zisků a dividend a (ii) stále stejný je také očekávaný dlouhodobý růst zisků, respektive dividend. Ve skutečnosti ale může pohyb křivky v grafu značit jak změny rizikové prémie, tak změny očekávaného růstu. Následující řádky ukazují konkrétní příklad.

3 . Něco jako prémie, příklad: Představme si: Ceny akcií na trhu by z hlediska fundamentu měly odpovídat očekávaným dividendám děleným rozdílem mezi požadovanou návratností a očekávaným růstem dividend. Pokud jsou tedy například dividendy očekávané za rok 10 dolarů, požadovaná návratnost 12 % a očekávaný růst dividend 2 %, je hodnota takového „indexu“ či akcie 100 dolarů (10 / (12 % - 2 %).

Dejme nyní stranou poměr zisků k dividendám, předpokládejme, že je jedna (EP je tak stejné, jako D/P). Zaměřme se jen na druhý efekt z výše uvedeného bodu – onen vliv očekávaného růstu. Z výše uvedeného jednoduchého výpočtu je vidět, že poměr dividend k cenám (dividendový výnos 10 / 100) je dán právě oním rozdílem mezi požadovanou návratností a očekávaným dlouhodobým růstem. Zde je dividendový výnos 10 % a je fundamentálně dán právě tím, že požadovaná návratnost dosahuje 12 % a očekávaný růst 2 %.

Kdyby se očekávaný růst zvýšil, vzrostla by atraktivita akcií, ceny by šly nahoru a dividendový výnos by šel dolů. Pokud by se dostal třeba na 4 %, hodnota akcie a na efektivním trhu i její cena by šla na 10 / (12 % - 4 %). Tedy na 125 dolarů a dividendový výnos by šel z 10 % na 8 % A naopak, pokles očekávaného růst by cenu tlačil dolů a výnos nahoru. Při konstantních bezrizikových výnosech by se nám tak v čase měnil rozdíl mezi dividendovým výnosem (a EP) a bezrizikovými výnosy, ale ne kvůli prémiím, ale kvůli změnám očekávaného růstu.

4 . Realita očekávaného růstu. Již jen krátce podstatná otázka: Je reálné, že by se dlouhodobá růstová očekávání relativně často a znatelně měnila? Pokud se budeme řídit třeba daty Eda Yardeniho, která se týkají (jen) pětiletých očekávání vývoje zisků, tak odpověď je kladná. Například v roce 2014 byl konsenzus ohledně pětiletého růstu zisků kolem 10 %, nyní je nad 15 %. Což může být důvod toho, proč MS vychází nyní „prémie“ tak nízko. A ono nereflektování očekávaného růstu pak podle mne vede k tomu, že tyto „prémie“ vychází celkově soustavně nízko (jak bylo vysvětleno, kalkulace použitá v grafu totiž ukazuje prémie a růst dohromady).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz