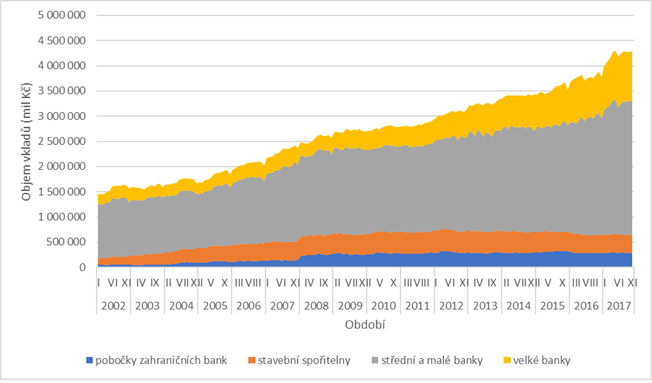

Objem klientských vkladů v bankách dosáhl v roce 2017 historických maxim, velkým bankám se nedaří prodávat termínované vklady

Objem klientských vkladů u bank vzrostl v listopadu 2017 meziročně o 10,44 %. Vůbec nejvíce peněz v historii měli klienti u bank uloženo v srpnu tohoto roku – 4,283 bilionu Kč. Největším tempem rostly vklady u velkých bank, tj. těch s bilanční sumou 150 miliard a více, stavební spořitelny pak i nadále zažívají ústup ze scény. Podíl objemu klientských vkladů u stavebních spořitelen klesá postupně od roku 2004, kdy došlo k prvnímu výraznému omezení zvýhodnění tohoto produktu. Zdá se, že tomuto produktu zatím nijak výrazně nepomáhá ani snižování dostupnosti hypoték, kdy stavební spoření je velmi zajímavou alternativou k „dofinancování“ investic do nemovitosti.

Vývoj objemu klientských vkladů u bank

Ve velkých bankách klesají objemy termínovaných vkladů

Nejvíce vkladů (co do objemu) spravují malé a střední banky, což jsou prakticky všechny banky s výjimkou České spořitelny, ČSOB, Komerční banky, Unicredit Bank, Raiffeisenbank. Vklady u těchto bank se na celkovém objemu vkladů podílí z cca 62 %. Naproti tomu, podíl vkladů u velkých bank činí cca 23 %, podíl vkladů u poboček zahraničních bank cca 7 % a podíl vkladů ve stavebních spořitelnách pak cca 8 %. „Velkým bankám hraje do karet široká klientská základna i fakt, že malé dravé banky již nenabízí o tolik výhodnější produkty jako dříve, zejména spořicí účty, jejichž úrokové sazby často motivovaly k zakládání účtů běžných. Kromě toho, ne každý se založením účtu u malé banky rušil svůj účet u banky velké. Řada klientů má více než 2 běžné či spořicí účty a své peníze přesouvá dle aktuální nabídky a sentimentu na trhu. Stavební spoření by mohly nastartovat k růstu změny v možnostech financování prostřednictvím hypoték. Nečekejte ale, že by se stavební spořitelny přetahovaly o klienty. Naopak, spořitelny mají nyní velký objem likvidity, který potřebují rozpůjčovat, aby měly z čeho vyplácet úroky z vkladů.“, komentuje situaci Ivan Duvač z Phoenix Investor.Malé a střední banky vykazují vyšší podíl vkladů v cizí měně

Velké banky vykazují v porovnání s malými a středními bankami vyšší podíl netermínovaných vkladů (85 % vs. 80 %) a zároveň klesající objemy termínovaných vkladů s dobou trvání do 1 roku, kdy malé a střední banky naopak objem tohoto typu vkladů navyšují. Zatímco u malých a středních bank činí objem netermínovaných vkladů v cizí měně cca 31 %, u velkých bank je to cca 9 %.Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu