Akcie a dluhopisy za posledních 150 let

Kolem roku 2000 skončilo jedno hodně dlouhé období vzájemné korelace mezi akciemi a dluhopisy. Nový režim trvá dodnes a dnes se podáváme na pár souvisejících příběhů a úvah.

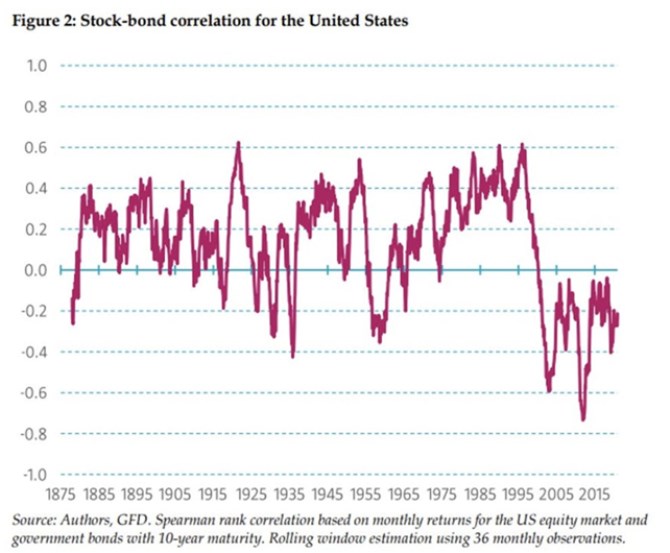

1. Dva režimy: Následující graf ukazuje velmi dlouhodobou plovoucí korelaci (36 měsíců) mezi desetiletými vládními dluhopisy v USA a tamním akciovým trhem. Tato korelace je asi nejčastěji zmiňována v souvislosti s diverzifikací: Pokud například akcie klesají, investoři s diverzifikovaným portfoliem jsou radši, pokud ceny dluhopisů rostou a vyvažují tak ztráty na prvním aktivu (k tomu jsou dluhopisy obvykle celkově klidnější). Ona korelace ale hraje roli i na rovině akciového fundamentu a níže vysvětlím jakou. Nyní se ale podívejme, co vlastně graf říká.

Zdroj: X

2. Poptávkový a nabídkový cyklus: Základní ekonomický model by v této souvislosti mohl vypadat následovně: Pokud ekonomická aktivita sílí, akciový trh by měl učebnicově činit to samé. Pokud to ale sebou nese zvyšující se inflační tlaky, dluhopisy by měly mít spíše tendenci k poklesu. A naopak, slábnoucí ekonomická aktivita by měla brzdit akcie a pomáhat dluhopisům. Takový jednoduchý model by tedy implikoval režim, který vidíme v grafu po roce 2000.

Graf by tedy z tohoto pohledu říkal, že po tomto roce začal převažovat právě takový mustr, předtím to mohl být mustr inflační – spíše nabídkový. Ten by implikoval společné pohyby akcií a dluhopisů – vyšší nabídkové inflační tlaky neprospívají ani jednomu aktivu, nižší oběma. A v prvním režimu vlastně vidíme pokus o postupný náběh na druhý, který byl ale přerušen inflačními sedmdesátými lety. Pokud bychom je teoreticky vymazali, graf by ukazoval postupný přechod z kladných do záporných korelací.

3. Akciový fundament: Jak jsem zmínil výše, ona korelace se prolíná i fundamentem akcií a to následujícím způsobem: Pokud dluhopisy reagují na ekonomický cyklus popsaným „poptávkovým“ způsobem, působí na fundament akcií během cyklu vyhlazujícím způsobem. Během boomu totiž ceny dluhopisů klesají, jejich výnosy tak rostou a to samo o sobě zvyšuje požadovanou návratnost akcií. Tj., tento pohyb alespoň z části eliminuje podporu, kterou akcie dostávají z lepšího ekonomického a ziskového výhledu.

Hospodářský útlum naopak na rovině zisků táhne akcie dolů, ale zároveň klesají výnosy dluhopisů. Což ziskový efekt tlumí. Nejde přitom zdaleka jen o teorii – například po roce 2008 byl sice růst ekonomiky relativně utlumený, ale akciím se vedlo dobře díky tomu, že poměr růstu k výnosům dluhopisů byl stále velmi příznivý (výnosy klesly výrazně a více než eliminovaly vliv ekonomické aktivity).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…