Nedoporučujeme investovat podle znamení zvěrokruhu…

V mých úvahách se většinou zaměřuji na akciový a ekonomický fundament, občas ale udělám výjimkou a bude tomu tak v odlehčenější verzi i dnes. V duchu onoho nadpisového „nedoporučujeme investovat podle znamení zvěrokruhu…“.

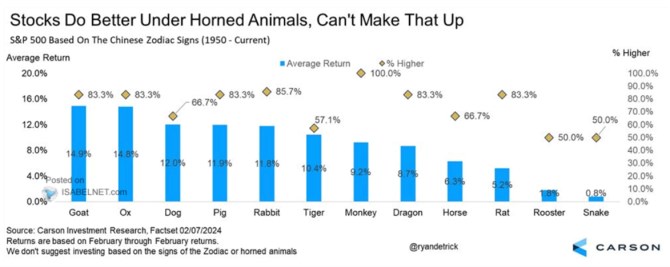

Následující graf od Carsonu ukazuje průměrnou návratnost amerických akcií v letech rozdělených podle znamení čínského zvěrokruhu. Carson k tomu dodává, že „akcie si vedou lépe u zvířat s rohy“. Zřejmě v narážce na západní zvyk hovořit o medvědím a býčím trhu. Z pohledu onoho čínského zvěrokruhu si akcie vedou nejlépe konkrétně v roce kozy a buvola, naopak zdaleka nejhůře na tom jsou v roce hada, kohouta a krysy.

Zdroj: X

V jednom extrému tak akcie podle grafu v průměru vydělávají téměř 15 %, v druhém pod 1 %. A to jsou vlastně čísla, která mě na grafu zaujala nejvíce. Teoreticky bychom totiž mohli spíše čekat, že mezi jednotlivými roky nebude v průměrné návratnosti existovat žádný velký rozdíl – ze statistického hlediska by to mělo být stejné, jako kdybychom roky rozdělili na sudé a liché.

Vysvětlení uvedených velkých rozdílu mě napadá dvojí. Buď je, nebo alespoň byl čínský zvěrokruh skutečně nějak funkčně propojen s návratností amerických akcií. Nebo tu hraje roli hlavně to, že data jsou od roku 1950 do dneška. Při dvanáctiletém cyklu znamení to znamená, že každé z nich se během této doby otočilo šestkrát. A to může být hodně málo, aby se návratnosti statisticky srovnaly. Každopádně Carson ke svému grafu přidává poznámku, že neradí investovat na základě zvěrokruhu, či znamení s rohy.

Druhý dnešní graf je možno vidět častěji než ten první. Je z podzimu minulého roku, není na něm tedy zajímavá červená křivka, ale křivka černá a šedá. Obě ukazují průměrný vývoj na amerických akcií od roku 1990 (s a bez let 2007 – 2009). Občas lze na trhu zaslechnout úvahu typu „sell in May and go away“. Podle grafu by byl pokus o sezónní časování založen spíše na červencové prodeje a opětovné říjnové nákupy:

Zdroj: X

V principu tu tedy máme tematicky stejné grafy – jsou v nich průměrné návratnosti akcií za nějaká časová období. V prvním bychom přitom mohli v dokonalém statistickém světě čekat všude stejná čísla, v druhém přímku soustavně směřující nahoru (tj. v dlouhodobém průměru v každém měsíci stejná návratnost a v celku oněch cca 10 % - šedá křivka).

K druhému grafu se dá zase dodat, že během roku přece jen fungují systémové a behaviorální faktory, které by mohly návratnosti posouvat mimo onen statistický ideál. Na stranu druhou by tu ale měla fungovat arbitráž. A pokud akcie mezi červnem a říjnem „spolehlivě“ klesnou o pár procent a dluhopisy místo toho pár procent vydělají, není to zaokrouhlovací chyba. Což nás přivádí k dalšímu faktoru, a to je ona spolehlivost. Potažmo rozptyl čísel, z kterých jsou ony průměry spočítány (a rozdíl v riziku různých let – znamení). Každopádně nový čínský rok začal a drak v minulosti v průměru vynášel cca 9 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Tekuté zlato pod tlakem: Ceny olivového oleje na rekordních hodnotách

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři