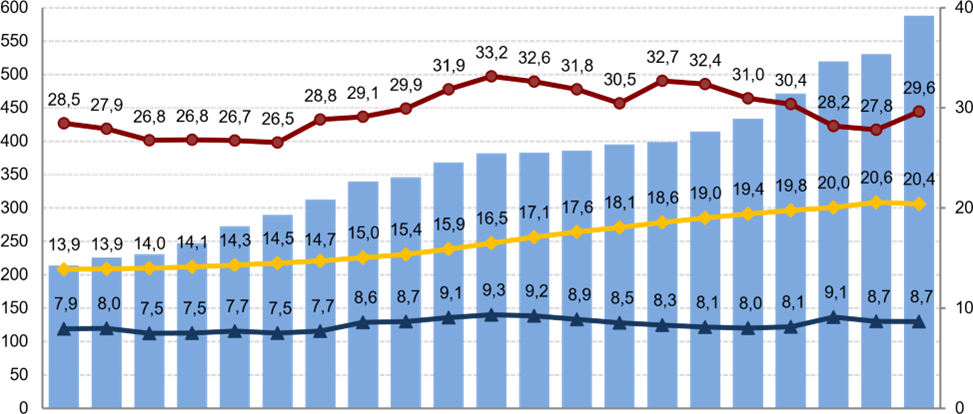

Výdaje na důchody dosáhly v roce 2022 hodnoty 588 mld. Kč, tedy 8,7 % HDP a 29,6 % SR. Důchod pobíralo 22 % mužů a 30 % žen - Důchodové pojištění v roce 2022

Důchodové pojištění zajišťuje občany pro případ stáří, invalidity nebo při ztrátě živitele. Ze základního důchodového pojištění se tedy poskytují důchody starobní, invalidní, vdovské, vdovecké a sirotčí. Důchodové pojištění upravuje zákon č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů. Výše důchodů se vypočítává ze dvou složek, a to ze základní výměry, která je stanovená pevnou částkou stejnou pro všechny důchodce, a z procentní výměry určené podle délky doby pojištění a výše výdělků. Každoročně dochází k valorizaci důchodů. Důchody se zvyšují v závislosti na růstu cen a růstu mezd.

O nároku na důchod, jeho výši a výplatě rozhoduje Česká správa sociálního zabezpečení a orgány sociálního zabezpečení ministerstev obrany, vnitra a spravedlnosti.

Systém základního důchodového pojištění je založený na povinné účasti a na průběžném financování. Jedná se o univerzální systém zabezpečující všechny ekonomicky aktivní osoby, jehož financování probíhá na základě solidarity mezi generacemi. Právní úprava je jednotná pro všechny pojištěnce. Určité odchylky v oblasti organizačního a administrativního zabezpečení platí v případech, kdy jsou k rozhodování příslušné orgány sociálního zabezpečení ministerstev obrany, vnitra a spravedlnosti.

Pokud není uvedeno jinak, jsou v předkládaných tabulkách a grafech zahrnuty důchody, které se poskytují podle zákona o důchodovém pojištění – tzv. důchody v civilním sektoru. Nejsou v nich obsaženy údaje týkající se ozbrojených složek Ministerstva obrany, Ministerstva vnitra a Ministerstva spravedlnosti.

Nárok na důchod vzniká splněním podmínek, které se liší u jednotlivých druhů důchodu.

Plný starobní důchod může být pobírán buď po dosažení věkové hranice (důchodového věku), a pak se jedná o řádný starobní důchod, nebo v zákonem stanovené době před dosažením důchodového věku, a pak se jedná o předčasný starobní důchod. Nárok na řádný i předčasný starobní důchod je zároveň podmíněn získáním potřebné doby pojištění. Při odchodu do předčasného důchodu je důchod krácen v souladu s tím, kolik času zbývá do dosažení důchodového věku. Při nesplnění potřebné doby pojištění na plný starobní důchod může pojištěnec po dosažení určené nižší doby pojištění a vyššího zákonem daného věku pobírat poměrný důchod. Tato situace nastává např. v případě, že daný člověk pracoval část života v zahraničí.

Invalidní důchod získá pojištěnec, jehož pracovní schopnost poklesla z důvodu dlouhodobě nepříznivého zdravotního stavu nejméně o 35 % a který nedosáhl věku 65 let. Aby mohl být invalidní důchod přiznán, musí být splněna též podmínka potřebné doby pojištění pro nárok na invalidní důchod, nejde-li o invaliditu vzniklou následkem pracovního úrazu, nemoci z povolání nebo z některých příčin souvisejících s obranou státu. Ve věku 65 let dochází k přeměně invalidního důchodu na starobní důchod[1] (platí od roku 2010). Výše starobního důchodu pak zůstává stejná jako výše invalidního důchodu.

Podle míry poklesu pracovní schopnosti se invalidita dělí na invaliditu prvního stupně (pokles o 35 % až 49 %), druhého stupně (pokles o 50 % až 69 %) a třetího stupně (pokles o 70 % a více) a od toho se také odvíjí výše invalidního důchodu. Toto rozdělení platí až od začátku roku 2010. Do konce roku 2009 se invalidní důchody dělily na plné a částečné a tato změna je také zohledněna v předkládaných tabulkách. Od roku 2010 se invalidní důchody od věku 65 let transformují na důchody starobní ve výši dosud vypláceného invalidního důchodu.

Vdovský či vdovecký důchod mohou pozůstalí manželé pobírat pod podmínkou, že zemřelý(á) byl poživatelem starobního nebo invalidního důchodu, anebo ke dni smrti splnil(a) podmínku potřebné doby pojištění k nároku na invalidní nebo podmínky nároku na starobní důchod, anebo zemřel(a) následkem pracovního úrazu (nemoci z povolání). Pokud nejsou splněny další podmínky pro výplatu vdovského či vdoveckého důchodu, nárok na tyto důchody po jednom roce od smrti manžela nebo manželky zaniká. Podmínkami pro pokračování nároku na vdovský či vdovecký důchod jsou dosažení zákonem stanoveného věku, péče o nezaopatřené nebo závislé dítě, péče o svého rodiče nebo rodiče zemřelého manžela (manželky) závislého na pomoci jiné osoby, anebo invalidita třetího stupně.

Sirotčí důchod náleží nezaopatřenému dítěti, jehož zesnulý rodič (osoba, která převzala dítě do péče na základě rozhodnutí soudu nebo do společné výchovy manželů) byl poživatelem starobního nebo invalidního důchodu, anebo zemřel následkem pracovního úrazu (nemoci z povolání); případně pokud zemřelý ke dni smrti získal alespoň polovinu doby pojištění potřebné pro vznik nároku na invalidní důchod (do roku 2012 celou dobu pojištění) nebo splnil podmínky nároku na starobní důchod. Nárok na sirotčí důchod zaniká nesplněním výše uvedených podmínek, zejména podmínky nezaopatřenosti dítěte (osvojením, zahájením výdělečné činnosti, ukončením studia, dosažením stanoveného věku apod.).

Uvedené druhy důchodů mohou být vypláceny samostatně, v takovém případě se jedná o tzv. sólo důchody. Vdovské a vdovecké důchody mohou být vypláceny v souběhu se starobním nebo invalidním důchodem (kombinované důchody). Jsou-li současně splněny podmínky nároku na výplatu vdovského nebo vdoveckého důchodu a zároveň starobního nebo invalidního důchodu, vyplácí se nejvyšší důchod v plné výši, včetně základní výměry a z ostatních důchodů se vyplácí polovina procentní výměry.

Kromě povinného základního důchodového pojištění podle zákona č.155/1995 Sb., o důchodovém pojištění mají občané ČR možnost dobrovolné účasti na doplňkovém penzijním spoření (dříve penzijní připojištění) podle zákona č. 427/2011 Sb., které se od jiných spořících produktů odlišuje státními příspěvky a daňovými úlevami v závislosti na výši příspěvku účastníka a také možnou podporou od zaměstnavatele. Výše výplat dávek tohoto systému se na příjmech důchodců podílí zatím jen zanedbatelnou měrou.

V letech 2013 až 2015 fungoval ještě tzv. druhý pilíř důchodového systému, dobrovolné fondové penzijní spoření, které ovšem bylo ke konci roku 2015 zrušeno a úspory z něj převedeny účastníkům na bankovní účet či doplňkové penzijní spoření (penzijní připojištění).

Současné uspořádání českého důchodového systému je ustaveno zákonem č. 155/1995 Sb., o důchodovém pojištění. Od nabytí účinnosti tohoto zákona následně docházelo k přijímání řady dalších reformních opatření s cílem reagovat na měnící se ekonomickou, sociální nebo demografickou situaci a zabezpečovat stabilitu, dlouhodobou udržitelnost systému a zároveň sociální adekvátnost důchodů. K nejvýznamnějším novelám zákona o důchodovém pojištění patřil zákon č. 306/2008 Sb. účinný od 1. ledna 2010, který mimo jiné nově vymezil invaliditu, a zákon č. 220/2011 Sb., který řešil především dopady nálezu Ústavního soudu ohledně způsobu stanovení výpočtového základu pro výpočet procentní výměry důchodu a výše tzv. redukčních hranic.

Dávky důchodového pojištění v roce 2022

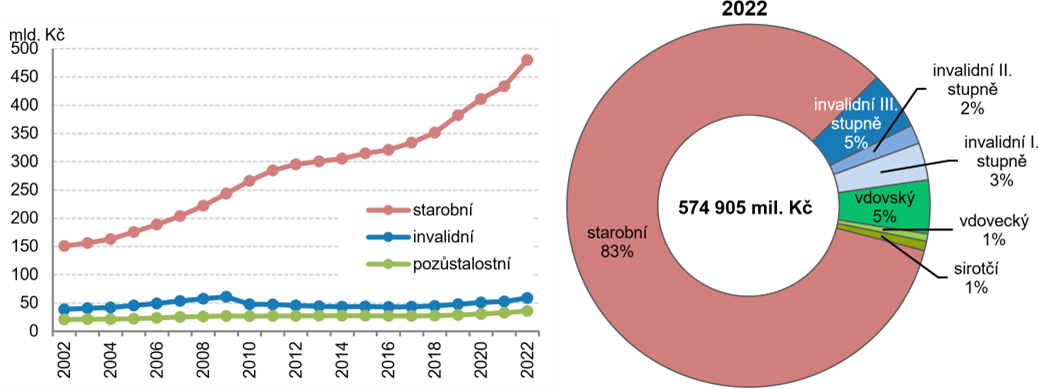

Základními parametry, které ovlivňují výdaje na důchody, jsou počet důchodců a výše důchodů měněná především valorizacemi. Nejvyšší podíl na celkových výdajích na důchody mají výdaje na starobní důchody. To je dáno jak nejvyšším počtem starobních důchodců z celkového počtu příjemců důchodů, tak i nejvyšší úrovní starobních důchodů v porovnání s výší ostatních druhů důchodů. Ke snížení podílu výdajů na invalidní důchody v roce 2010 došlo v důsledku toho, že zákonem o důchodovém pojištění byly invalidní důchody osob starších 65 let transformovány na důchody starobní.

Graf 1.1 Výdaje na důchody podle druhu důchodu

Pozn.: čisté výdaje v roce bez záloh poštám na výplatu důchodů; civilní sektor.

Zdroj dat: ČSSZ

Celkové výdaje na důchody

Celkové výdaje na důchody včetně výdajů na důchody ozbrojených složek dosáhly v roce 2022 hodnoty 588 mld. Kč, což představovalo 8,7 % hrubého domácího produktu (HDP) a tyto výdaje se podílely na státním rozpočtu z 29,6 %.

Z celkových výdajů na důchody šlo 13,2 mld. Kč na důchody příslušníků ozbrojených složek Ministerstva obrany, Ministerstva vnitra a Ministerstva spravedlnosti. Důchody bývalých příslušníků ozbrojených složek se v roce 2022 podílely 2,2 % na celkových výdajích státu na důchodové pojištění. Tito příslušníci však kromě důchodů pobírají od státu i výslužné podle odsloužených let, které není obsahem této publikace.

Výdaje na důchody civilního sektoru (nezahrnuje údaje týkající se ozbrojených složek Ministerstva obrany, Ministerstva vnitra a Ministerstva spravedlnosti) v roce 2022 meziročně vzrostly o 11 % (55 mld. Kč) na úroveň 574,9 mld. Kč.

Počty starobních důchodců a s nimi spojené celkové výdaje na důchody, jsou pochopitelně ovlivňovány zvyšujícím se počtem osob ve starších věkových skupinách. Podíl obyvatel ve věku nad 65 let v roce 2022 představoval 20,4 % a podle prognóz demografů bude narůstat. Podle střední varianty projekce[2] obyvatelstva ČR by senioři ve věku 65 a více let měly v roce 2031 pravděpodobně tvořit 22,5 % populace a v roce 2051 pak 28,8 %.

Graf 1.2 Výdaje na důchody celkem a jejich podíl k HDP a ke státnímu rozpočtu

Zdroj dat: ČSSZ, ČSÚ, MF, státní závěrečný účet

Počet příjemců důchodů

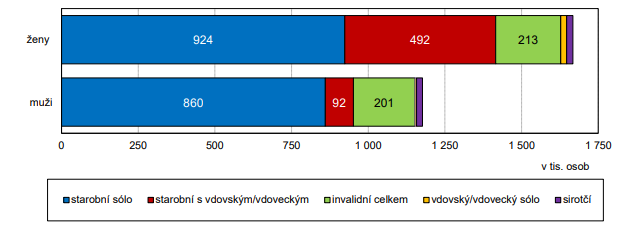

Celkový počet příjemců důchodů, nehledě na druh důchodu, se v roce 2022 meziročně snížil o 13 tis. osob. Podle údajů České správy sociálního zabezpečení (ČSSZ) pobíralo v Česku ke konci roku 2022 některý z důchodů[3] 2 844,2 tisíce osob, což odpovídá 26 % populace. Nějaký důchod pobíralo 22 % (1 176,9 tis.) mužů a 30 % (1 667,3 tis) žen (vzhledem k vyššímu věku, kterého se ženy v průměru dožívají).

Naprostá většina příjemců důchodu, téměř 2 367 tisíc osob, pobírala důchod starobní. Počet starobních důchodců meziročně klesl o 10,6 tisíce, v roce 2022 tak pobíralo starobní důchod (včetně souběhu s vdovským nebo vdoveckým) 1 415 tisíc žen a 952 tisíc mužů. U mužů zůstal počet starobních důchodců téměř beze změny, zatímco u žen byl zaznamenán pokles počtu příjemkyň o téměř 11 tisíc.

Graf 1.3 Příjemci důchodů podle druhu důchodu k 31. 12. 2022

Zdroj dat: ČSSZ

Mezi starobními důchodci převažují ženy, z deseti osob pobírajících v roce 2022 starobní důchod bylo šest žen. Vyšší zastoupení žen mezi důchodci souvisí jednak s tím, že se v průměru dožívají vyššího věku, a také s tím, že především v minulosti odcházely do důchodu dříve než muži. Průměrný věk starobních důchodců (za obě pohlaví dohromady) činil 72 let. Ženy pobíraly řádný starobní důchod v průměru 28,6 let, u mužů to bylo o 9,3 let méně.

Tři čtvrtiny (1 784 tis.) ze starobních důchodců pobíraly v roce 2022 starobní důchod samostatně a zbylá jedna čtvrtina osob (584 tis.) pobírala starobní důchod v kombinaci s vdovským či vdoveckým důchodem. Mezi muži a ženami se tento podíl ale výrazně liší. Zatímco ženy pobíraly starobní důchod v souběhu s vdovským důchodem v 35 % případů, mezi muži pobírajícími starobní důchod dostávala zároveň vdovecký pouze desetina.

Počet i podíl osob odcházejících do předčasného starobního důchodu roste. V roce 2022 pobíralo 680 tisíc osob starobní důchod, který byl přiznán předčasně. Celkem se jednalo o 291 tis. mužů a 389 tis. žen. Zatímco ještě v roce 2010 představovali příjemci předčasných důchodů 19 % ze všech příjemců plných starobních důchodů, v roce 2022 to bylo již 28,8 %. Z mužů pobírajících starobní důchod má předčasný 30,7 %, naproti tomu žen s předčasným důchodem je 27,6 %. V roce 2022 bylo nově přiznáno 44,6 tisíc starobních důchodů před dosažením důchodového věku, což bylo téměř o 20 tis. více než v předchozím roce. Za tímto nárůstem stojí fakt, že v roce 2022 došlo dvakrát k mimořádné valorizaci důchodů a stalo se tak výhodnější[4] požádat o předčasný důchod než čekat na řádný věk odchodu do starobního důchodu. Ze všech nově přiznaných plných starobních důchodů v roce 2022 jich bylo přiznáno předčasně 43 %, tedy výrazně více ve srovnání s 34 % v roce 2021. Průměrná výše nově přiznaného předčasného starobního důchodu v roce 2022 dosáhla 18 221 tis. Kč, tedy o 2 220 Kč méně, než byla průměrná výše starobního důchodu přiznaného po dosažení důchodového věku.

Možnost odejít naopak později do důchodu (tzv. přesluhování) a zvýšit si tak procentní výměru starobního důchodu využilo v roce 2022 celkem 455 osob, což představuje 0,4 % ze všech nových starobních důchodců. Průměrná výše takového důchodu v roce 2022 dosáhla 25 819 Kč.

Poznámka: Celkový počet důchodců se výrazně zvýšil v roce 2011, což bylo způsobeno zvýšením zájmu o odchod do předčasného důchodu při očekávaných změnách zákona o důchodovém pojištění. Pojištěnci, kteří předpokládali, že způsob výpočtu důchodu přiznaného po 29. září 2011 pro ně bude nevýhodný, se často rozhodli pro odchod do předčasného starobního důchodu před 30. zářím 2011, aby využili původní způsob výpočtu důchodu. To vedlo k rekordnímu nárůstu počtu přiznaných předčasných starobních důchodů. Stejně tak došlo k výraznému nárůstu podílu předčasných starobních důchodů v roce 2022, vzhledem k výjimečným valorizacím, kvůli kterým se vyplatilo jít do předčasného důchodu.

Dalším typem důchodu je důchod pro invaliditu, který v roce 2022 pobíralo 413,5 tis. osob, tj. 6,3 % obyvatel ve věku 18 až 64 let. Invalidní důchod pro invaliditu III. stupně pobíralo v roce 2022 celkem 159 tis. osob, pro invaliditu II. stupně 78 tis. osob a pro nejnižší stupeň invalidity bezmála 177 tis. osob. Celkový počet invalidních důchodců meziročně klesl o 1,1 tisíce. Zatímco počty příjemců invalidního důchodu I. a II. stupně mírně rostly, počet příjemců invalidního důchodu III. stupně se snížil o 4 tisíce. Mužům je častěji oproti ženám přiznán invalidní důchod pro invaliditu III. stupně (42 % mužů vs. 35 % žen ze všech invalidních důchodců daného pohlaví), ženy naopak častěji pobírají invalidní důchod I. stupně (46 % vs. 39 %). Průměrný věk příjemce invalidního důchodu se pohybuje kolem 50 let a platí, že s věkem se zastoupení osob s invalidním důchodem v populaci zvyšuje.

Graf 1.4 Příjemci invalidních důchodů podle stupně invalidity, věku a pohlaví, k 31. 12. 2022

Počty příjemců vdovských a vdoveckých důchodů se meziročně mírně snížily, celkem vdovský či vdovecký důchod pobíralo 614 tis. osob. V naprosté většině případů (94 %) se jednalo o seniory (ve věku 65 a více let). Ze všech vdovských/vdoveckých důchodů bylo v roce 2022 pouze 24 tisíc (3,9 %) vypláceno samostatně, naprostá většina (583 tis.) byla vyplácena tzv. v souběhu, tedy zároveň se starobním, popřípadě invalidním důchodem. Ze všech příjemců vdovských/vdoveckých důchodů tvořily ženy 84 %, což koresponduje s nadějí dožití, která je u žen vyšší než u mužů (v roce 2022 byla v případě žen 82,0 let a pro muže 76,2 let).

Dlouhodobě dochází ke snižování počtu samostatně vyplácených vdovských a vdoveckých důchodů (meziročně došlo k poklesu o 1,4 tis.), což souvisí s tím, že je stále častěji využívána možnost odchodu do předčasného starobního důchodu a také s narůstající nadějí dožití. Stále častěji tedy ovdoví osoby ve vyšším věku, které v době ovdovění již pobírají starobní důchod.

Sirotčí důchod dostávalo 39,5 tisíce osob, o 314 méně než v roce 2021.

Průměrná výše důchodů

Průměrná výše vyplácených důchodů je ovlivňována především valorizací vyplácených důchodů. Na její růst působí ale i tzv. generační obměna, jejímž důsledkem je, že průměrná výše vyplácených důchodů by rostla, i kdyby důchody nebyly valorizovány. Zanikají totiž důchody starších důchodců, které jsou v průměru nižší než důchody nově přiznávané. V zásadě tedy platí, že čím déle jsou důchody vypláceny, tím je jejich úroveň nižší ve vztahu k ostatním důchodům. Tyto rozdíly jsou zapříčiněny mzdovým vývojem, změnami ve způsobu výpočtu nově přiznaných důchodů a valorizacemi důchodů, které existující rozdíly vesměs zvyšují.

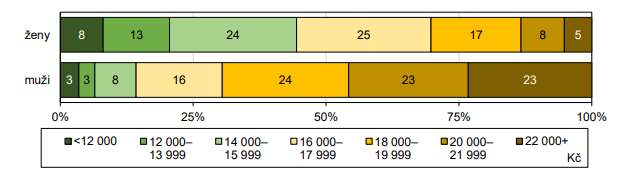

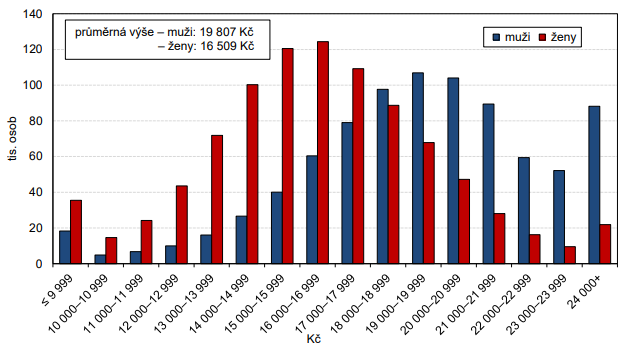

Graf 1.5Příjemci sólo starobních důchodů podle výše důchodu (v Kč) k 31. 12. 2022 (%)

Pozn.: pouze plné starobní důchody, vyplácené sólo (samostatně bez souběhu s pozůstalostním důchodem)

Zdroj dat: ČSSZ

V prosinci roku 2022 vzrostla průměrná výše sólo vyplácených plných starobních důchodů meziročně o 17,1 % (2 645 Kč) na 18 098 Kč. Průměrná měsíční výše plného starobního důchodu vypláceného sólo je u žen dlouhodobě nižší než v případě mužů. V prosinci 2022 dosahoval průměrný starobní důchod žen (vyplácený sólo) úrovně 83 % stejného druhu důchodu u mužů, v absolutním vyjádření to bylo téměř o 3 300 Kč méně. Zatímco ženy pobíraly v průměru 16 509 Kč, muži 19 807 Kč.

Graf 1.6 Průměrná výše starobního důchodu v prosinci (2010–2022)

Průměrná výše sólo invalidního důchodu pro invaliditu III. stupně dosahovala v prosinci 2022 hodnoty 15 633 Kč, u II. stupně invalidity 10 444 Kč a pro nejnižší stupeň to bylo 8 887 Kč. I zde měli muži v průměru vyšší důchody než ženy, rozdíly ale nebyly tak velké jako u starobních důchodů. V závislosti na stupni invalidity se rozdíl v průměrné výši pohyboval mezi 600 a 900 Kč.Na konci roku 2022 dosahovala průměrná výše vdovského důchodu (vypláceného sólo) 11 681 Kč, v případě samostatně vypláceného vdoveckého důchodu 10 537 Kč. Průměrná výše sirotčího důchodu se neliší v závislosti na pohlaví a na konci roku 2022 dosahovala

9 365 Kč.

Graf 1.7 Příjemci starobních důchodů podle měsíční výše k 31. 12. 2022

Pozn.: pouze plné starobní důchody, vyplácené sólo (samostatně bez souběhu s pozůstalostním důchodem)

Zdroj dat: ČSSZ

Regionální srovnání

Počty důchodců v jednotlivých krajích jsou z největší části určeny velikostí daného kraje a dále věkovou a pohlavní strukturou jeho obyvatel. Vzhledem k tomu, že starobní důchodci představují drtivou většinu všech příjemců důchodů, je věkové složení kraje nejzásadnější. Nejvyšší podíl příjemců důchodu byl v roce 2022 evidován v krajích Zlínském, Královéhradeckém, a na Vysočině, kde na 1 000 obyvatel daného kraje připadalo přes 287 důchodců, z čehož bylo přes 239 starobních. Královéhradecký kraj s 22,4% podílem osob starších 65 let je zároveň nejstarším krajem České republiky. Na opačném konci žebříčku jsou Hlavní město Praha a Středočeský kraj. V obou krajích bylo zastoupení důchodců pobírajících jakýkoliv druh důchodu menší než čtvrtina populace, konkrétně 215 příjemců důchodu (respektive 240 v případě Středočeského kraje) na 1 000 obyvatel. Do jisté míry je to dáno tím, že v Praze i Středočeském kraji je podprůměrné zastoupení osob ve věku 65 a více let (méně než 20 %). V Praze je nižší zastoupení nejen starobních, ale i invalidních důchodců a je zde také nejnižší podíl starobních důchodců, kterým byl důchod přiznán předčasně (před dosažením důchodového věku). Zatímco v Praze pobíralo předčasný důchod 14 % ze všech příjemců plného starobního důchodu, celorepublikový průměr byl 29 %. Nejvyšší podíl byl v Kraji Vysočina (37 %) a v Pardubickém a Moravskoslezském kraji (34 %).

V průměru za celou Českou republiku ke konci roku 2022 připadalo na 1 000 obyvatel celkem 264 příjemců důchodů, z toho bylo 220 starobních důchodců, 38 invalidních důchodců, 2 příjemci samostatně vypláceného vdovského či vdoveckého důchodu a 4 příjemci důchodu sirotčího.

Průměrná výše starobního důchodu se regionálně liší (viz obr. 1.2 a 1.3), zároveň se také výrazně liší mezi muži a ženami. Průměrný starobní důchod žen v žádném z okresů nedosahoval průměrné výše starobního důchodu mužů, a to ani při porovnání napříč různými okresy. Nejvyšší starobní důchod pobíraly ženy v roce 2022 v Praze, průměrná výše činila 17 886 Kč, a naopak nejnižší v okresech Znojmo a Karviná (15 338 Kč, respektive 15 360 Kč). V Karviné naopak muži pobírali nejvyšší starobní důchody, průměrná výše činila 21 560 Kč. Nejnižší starobní důchody mužů byly vypláceny v okrese Znojmo, v průměru šlo o částku 18 213 Kč.

Graf 1.8 Příjemci důchodů na 1 000 obyvatel podle druhu důchodu a krajů

a podíl osob nad 65 let v krajích v roce 2022

%

50

45

40

35

30

25

20

15

10

5

0

Obr. 1.1 Příjemci invalidního důchodu na 1 000 obyvatel ve věku 18–64 let, 2022

Zdroj dat: ČSSZ, ČSÚ

Obr. 1.2 Průměrná výše starobního důchodu, muži, prosinec 2022

Pozn.: Jedná se o plné starobní důchody vyplacené sólo. Zdroj dat: ČSSZ

Obr. 1.3 Průměrná výše starobního důchodu, ženy, prosinec 2022

Pozn.: Jedná se o plné starobní důchody vyplacené sólo.

Zdroj dat: ČSSZ

Další informace o důchodovém pojištění jsou dostupné na webu Ministerstva práce a sociálních věcí (MPSV) http://www.mpsv.cz/cs/ nebo na internetových stránkách České správy sociálního zabezpečení (ČSSZ) https://www.cssz.cz/statisticke-rocenky. Podrobné údaje o počtech důchodců a průměrné výši důchodu až do úrovně okresů naleznete ve veřejné databázi ČSÚ: VDB (czso.cz).

[1] Pokud příjemce invalidního důchodu dosáhne důchodového věku a splní podmínku potřebné doby pojištění, může požádat o řádný starobní důchod. Pokud by byl vypočtený řádný starobní důchod nižší než vyplácený invalidní důchod, bude mu nadále vyplácen invalidní důchod (transformovaný na důchod starobní) v původní výši.

[3] Jedná se o důchody, které se poskytují podle zákona o důchodovém pojištění – tzv. důchody v civilním sektoru. Nejsou zde obsaženy údaje týkající se ozbrojených složek Ministerstva obrany, Ministerstva vnitra a Ministerstva spravedlnosti.

Přečtěte si také

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Dohoda o provedení práce 2022

- Platové tabulky pracovníků v sociálních službách 2022

- Dohoda o pracovní činnosti 2022

- Odměna pěstouna 2022 - kalkulačka

- Příspěvek při pěstounské péči 2022 - kalkulačka

- Alimenty kalkulačka 2022 - výživné na dítě

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla