Fixní výnos: Zvyšovat či nezvyšovat? Toť otázka

Centrální banky si uvědomují, že více než rok trvající agresivní měnová politika nemusela k boji s inflací stačit. Finanční podmínky zůstávají uvolněné, vlády nadále provádějí expanzivní fiskální politiku a ekonomika nezpomaluje očekávaným tempem. Čeká nás další zpřísňování, které bude ve třetím čtvrtletí roku nadále vést k hlubší inverzi výnosových křivek. Další zvyšování úrokových sazeb by však nemuselo fungovat tak, jak bylo zamýšleno. Proto musí tvůrci měnové politiky zvážit aktivní rozpouštění bilancí centrálních bank s cílem zvýšit výnosy v dlouhé části výnosové křivky. S blížícím se koncem cyklu zvyšování výnosů budou trhy podnikových a státních dluhopisů poskytovat lákavé příležitosti v přední části výnosové křivky.

Centrální banky stojí před znepokojivým dilematem: mají splasknout bublinu vytvořenou více než desetiletým kvantitativním uvolňováním (QE), nebo jsou schopny bojovat s inflací, aniž by udělaly jakékoliv kroky?

Zvýšení úrokových sazeb o 500 bazických bodů ve Spojených státech a o 400 bazických bodů v Evropě nesplnilo očekávání centrálních bankéřů. Trh práce zůstává solidní a inflace je tvrdošíjně lepkavá a výrazně nad dvouprocentním cílem centrálních bank. Jediné, co dosud vyspělé centrální banky udělaly, bylo, že výnosové křivky přivedly k inverzi. Zatímco inverzní výnosová křivka ohrožuje společnosti s nedostatkem hotovosti, větší podniky nadále využívají nižších výnosů v dlouhé části výnosové křivky. Amazon může zvýšit dluh na 4,5 % a investovat do krátkodobých směnek za více než 5 %. Není třeba mnoho, abychom pochopili, že takové prostředí sazeb by vytvářelo špatné pobídky. Sen o tom, že boj proti inflaci nebude znamenat ohrožení finanční stability, ještě prohlubuje existující bublinu.

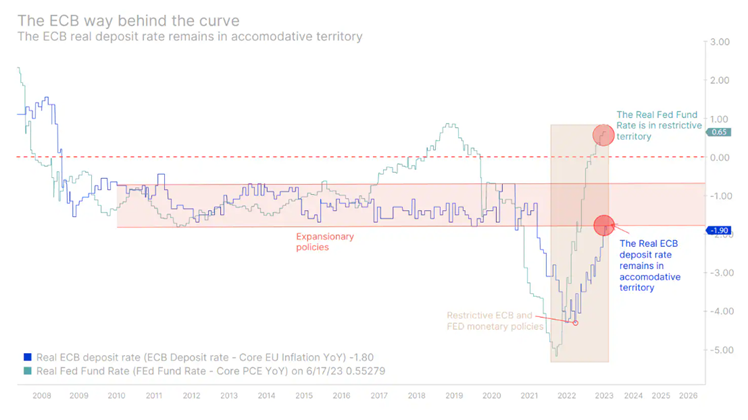

Celkově zůstávají finanční podmínky uvolněné. Národní index finančních podmínek upravený chicagským FEDem je záporný, což naznačuje, že finanční podmínky jsou v průměru volnější, než by obvykle naznačovaly současné ekonomické podmínky. Stejně tak reálná sazba Fedu se na konci března poprvé od listopadu 2019 dostala do kladných hodnot a restriktivního postoje dosáhla až po roce a 500 bazických bodech zvýšení sazeb. Na druhé straně ECB je výrazně pozadu s reálnou depozitní sazbou ECB v dolním pásmu, ve kterém se pohybovala před Covidem, kdy se ECB snažila stimulovat růst. Vlády přesto pokračují v rozmařilé fiskální politice, aby získaly voliče, a zvyšují tak tlak na nebezpečné inflační prostředí.

Cesta vpřed: aktivní kvantitativní utahování se stává vhodnějším než zvyšování sazeb

Přestože bylo kvantitativní uvolňování a rozvahy velkých centrálních bank oficiálně ukončeno, zůstává hlavním problémem lepivá inflace.

Společná rozvaha Federálního rezervního systému a ECB přesahuje $15 bilionů. V současné době obě centrální banky aktivně neprodávají své bilance, protože se rozhodly část svých splatných cenných papírů nereinvestovat. Nazývat takovou strategii "kvantitativním utahováním" je pro ně jen způsob, jak mluvit jestřábí řečí a chovat se holubičím způsobem. Vědí, že v boji proti inflačnímu strašákovi je třeba zvýšit dlouhodobé výnosy, a způsob, jak toho dosáhnout, je aktivně dezinvestovat své rozvahy, které jsou tvořeny dlouhodobými dluhopisy. Výsledek může být opačný, pokud se centrální banky rozhodnou zvýšit sazby nad očekávání. Čím vyšší je referenční sazba, tím pravděpodobněji začnou dlouhodobé výnosy státních dluhopisů klesat, protože trhy předpovídají hlubokou recesi. Takový krok by byl v rozporu s programem centrálních bank na zpřísňování měnové politiky.

Lze tedy očekávat, že cyklus zpřísňování sazeb ve druhé polovině roku skončí, neboť větší zvýšení úrokových sazeb, než jaké trhy očekávají, by spíše jen dále invertovalo výnosové křivky, než aby mělo výrazný dopad na inflaci.

Očekáváme, že s blížícím se koncem cyklu utahování měnové politiky začnou představitelé Federálního rezervního systému a ECB hovořit o snižování bilanční sumy. V tomto okamžiku se výnosové křivky začnou zvedat, což bude způsobeno růstem dlouhodobých výnosů. Přední část výnosové křivky by mohla začít klesat, protože trhy očekávají začátek cyklu snižování sazeb. Pokud se však očekávání snížení úrokových sazeb v budoucnu posunou dále, existuje šance, že zůstanou po určitou dobu podhodnoceny. Tato cesta je však méně jistá, neboť závisí na schopnosti tvůrců měnové politiky udržet na uzdě očekávání snížení sazeb a na schopnosti ekonomiky snášet období vyšší volatility. V tomto okamžiku očekáváme, že trh přejde od rizikových aktiv k bezrizikovým aktivům a praskne bublina vytvořená desetiletími kvantitativního uvolňování.

Očekáváme, že první centrální bankou, která ukončí cyklus zvyšování sazeb, bude Federální rezervní systém, zatímco ECB bude muset zvýšit sazby ještě několikrát, aby se reálná depozitní sazba ECB dále zvýšila. Bank of England možná bude muset v novém roce zvýšit úrokové sazby, čímž se ještě více odchýlí od svých kolegů.

Lákavý vstupní bod pro zájemce o příjem

Investoři usilující o příjmy by se měli připravit na identifikaci vstupních bodů v době, kdy zpřísňování politiky centrálních bank vrcholí. Vzhledem k tomu, že vstupujeme do volatilního prostředí, bude klíčové vyvážit duraci a úvěrové riziko. Navíc vzhledem k tomu, že nejistota udržuje volatilitu na dluhopisových trzích na zvýšené úrovni, preferujeme udržování durace na minimální úrovni.

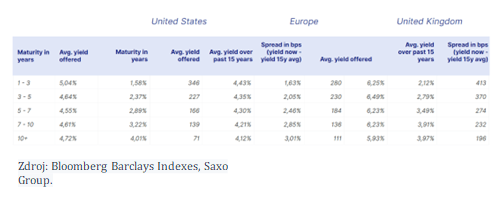

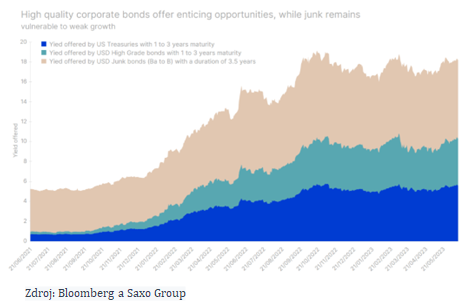

Trhy s krátkou durací, které jsou nejcitlivější na politiku centrálních bank, nabízejí nadprůměrné příležitosti k výnosům. I kdyby sazby v blízké budoucnosti dále rostly, výnosy, které nabízejí dluhopisy vysokého stupně, jsou pro investory typu buy-and-hold lákavé. Rozpětí, které nabízejí podniky investičního stupně se splatností od jednoho do tří let oproti americkým státním dluhopisům, činí 62 bazických bodů, přičemž průměrný výnos činí 5,04 %. Podle indexu Bloomberg US Aggregate Bond Index je to nejvyšší výnos, který dluhopisy vysokého stupně s tak krátkou splatností vyplácejí od roku 2007. Ještě pozoruhodnější je, že podnikové dluhopisy IG se splatností jeden až tři roky nabízely od roku 2007 do současnosti průměrný výnos 1,8 %.

Stejně tak vysoce bonitní eurové podniky se splatností od jednoho do tří let nesou výnos 4,43 %, což je nejvyšší výnos od Evropské státní krize v roce 2011, přičemž průměrný výnos za posledních patnáct let je o 280 bazických bodů vyšší.

Výnosy podnikových dluhopisů ve Spojeném království jsou mnohem vyšší než ve Spojených státech a v Evropě. Ačkoli pro investory typu buy-and-hold nemusí další zvyšování sazeb BOE představovat hrozbu, je důležité si uvědomit, že úvěrové riziko ve Spojeném království je vyšší než kdekoli jinde ve vyspělých ekonomikách kvůli nejistotě ohledně inflace a budoucí agendy měnové politiky. Proto je výběr třešniček v této oblasti ještě kritičtější.

Nejen podnikové dluhopisy nabízejí lákavé výnosy

Nedávné emise státních dluhopisů ukazují, že bezrizikové alternativy k trhu podnikových dluhopisů nebo dokonce akcií nabízejí dobré příležitosti. V červnu britský úřad pro správu dluhu (DMO) prodal pětileté dluhopisy s kupónem 4,5 % a výnosem 4,932 % (GB00BMF9LG83). To je nejvyšší nabízený kupon pětiletých dluhopisů od roku 2012 a nejvyšší výnos od roku 2008. Podobně americké ministerstvo financí vydalo v červnu dvouleté dluhopisy s kuponem 4,25 % (US91282CHD65). Také německý Bund prodaný v dubnu (DE000BU3Z005) platí kupón ve výši 2,3 %. To je docela ohromující, když si uvědomíme, že ještě před několika lety by platil kupón ve výši 0 % a poskytoval by investorům záporný výnos.

Umělá inteligence a trh s dluhopisy: velká deflace

V ekonomice s umělou inteligencí bude zvýšená produktivita a přesun pracovních míst prohlubovat příjmovou nerovnost. To se projevuje ve vyšších rozpočtových deficitech, protože vlády iniciují vzdělávací iniciativy a sociální záchranné sítě. S rostoucí nezaměstnaností a klesající inflací se měnová politika bude stávat uvolněnější a záporné sazby se mohou stát normou. Nový režim však bude spojen se zvýšenou volatilitou inflace. Aby se tomu předešlo, budou tvůrci politik motivováni k regulaci umělé inteligence a jejímu selektivnímu využívání, aby nezničili reálnou ekonomiku, což bude mít mírnější ekonomické dopady.

Autor: Althea Spinozzi, specialistka na dluhopisy Saxo Bank

Althea Spinozzi je obchodníkem v Saxo Bank a specializuje se na dluhopisy. Působí v globálním prodejním týmu.

Althea Spinozzi začala v Saxo Bank pracovat v roce 2017 jako specialistka na dluhopisy. Vytváří průzkumy dluhopisů a spolupracuje přímo s klienty, kterým pomáhá vybírat dluhopisy a obchodovat s nimi. Vzhledem k tomu, že má široké znalosti pákového dluhového efektu, zaměřuje se hlavně na dluhopisy s vysokým výnosem a na firemní dluhopisy s atraktivním poměrem rizika a výnosu. Althea má v oblasti finančních služeb sedmiletou zkušenost, zejména v oblasti dluhopisů a platforem.

Před svým nástupem do Saxo Bank pracovala v týmu Leveraged Loan v Royal Bank of Scotland a předtím s týmem Institutional Fixed Income v Mitsubishi UFJ v Londýně nebo v týmu Platform Sales v Bloomberg LP.

Althea k obchodování s dluhopisy přistupuje velmi aktivně a zaměřuje se na maximalizaci celkových výnosů. Althea má titul MSc v oblasti managementu rozvoje z londýnské School of Economics a bakalářský titul v oblasti mezinárodního obchodu z bostonské Northeastern University. Althea má FCA certifikát CF30.

Skupina Saxo Bank (Saxo), je přední fintech specialista zaměřený na multi-asset obchodování a investice, poskytující „Bankovnictví jako službu“ ve velkém. Už více než 25 let nabízí Saxo Bank jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím technologií a zkušeností s cílem demokratizovat investiční a obchodní prostředí.

Plně licencovaná a regulovaná banka umožňuje soukromým investorům a institucionálním klientům snadno obchodovat s více aktivy z jediného účtu na různých elektronických zařízeních. Kromě toho poskytuje Saxo Bank svým firemním klientům, např. bankám a makléřům, přístup k multi-asset obchodům, prvotřídním makléřským službám a obchodní technologii, a podporuje tak komplexní hodnotový řetězec prostřednictvím „Bankovnictví jako služba“ (BaaS). Mnohokrát oceněné obchodovací technologické platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě.

Saxo Bank, která byla založena roku 1992 a svou první online obchodní platformu představila v roce 1998 a stala se tak fintech společností dříve, než tento termín vůbec vznikl. Společnost sídlí v Kodani a zaměstnává více než 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Šanghaje, Hongkongu, Dubaje a Tokia. Servis pro klienty ve střední a východní Evropě zajišťuje centrála Saxo Bank v Praze.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz