Měnové podmínky - Česká ekonomika Q1 2023. Nastavení sazeb se v 1. čtvrtletí neměnilo. Mírně rostly výnosy vládních dluhopisů s krátkodobou splatností.

Nastavení měnověpolitických sazeb se v 1. čtvrtletí neměnilo.

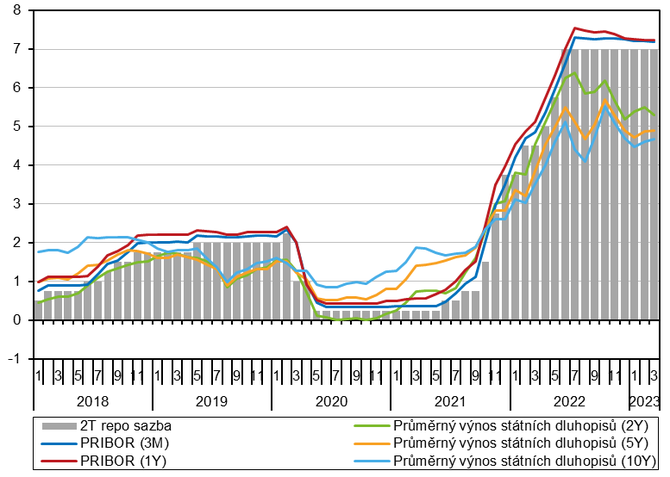

Hlavní měnověpolitické sazby byly v 1. čtvrtletí 2023 ponechány na hodnotách, které mají už od poloviny loňského roku. Dvoutýdenní repo sazba dosahovala 7,00 %[1], diskontní sazba byla na 6,00 % a lombardní sazba na 8,00 %. Kurz koruny navázal na posilování, ke kterému došlo ve druhé polovině roku 2022. Kurz vůči euru posílil z 24,18 CZK/EUR na začátku roku až na 23,49 CZK/EUR ke konci čtvrtletí. V průměru tak kurz vůči euru činil 23,79 korun, meziročně byl silnější o 3,5 % a mezičtvrtletně o 2,5 %. Kurz koruny vůči dolaru dosahoval na začátku roku 22,88 CZK/USD a postupně posílil až na 21,60 CZK/USD k 31. 3. Průměrný kurz vůči dolaru v 1. čtvrtletí dosáhl 22,17 korun. Meziročně byl kurz slabší o 0,8 %, ale mezičtvrtletně posílil o 7,3 %. Kurzové vlivy tak celkově působily protiinflačně.

Mírně rostly výnosy vládních dluhopisů s krátkodobou splatností.

Vzhledem k neměnnému nastavení měnověpolitických úrokových sazeb se v 1. čtvrtletí roku prakticky neměnily ani sazby mezibankovního trhu. Úroková sazba PRIBOR s tříměsíční splatností ke konci čtvrtletí dosahovala 7,19 %, což představovalo jen nepatrné snížení o 0,06 p. b.[2] Velmi podobně se vyvíjely i sazby ostatních splatností a zároveň se všechny srovnaly na podobné výši okolo 7,2 % (s výjimkou měsíční splatnosti, kde se sazba držela na 7,11 %). Výnosy vládních dluhopisů v 1. čtvrtletí mírně narostly v případě splatností do dvou let včetně (+0,10 p. b. na 5,29 % v březnu). U dluhopisů se střednědobou (4,89 % v březnu) a dlouhodobou splatností (4,67 % v březnu) výnosy prakticky stagnovaly.

Nefinančním podnikům se dál zvyšovalo úročení běžných i termínovaných účtů.

Prakticky se zastavil i nárůst úrokových sazeb na účtech domácností, který byl patrný v loňském roce. U jednodenních vkladů (zahrnujících i některé spořicí účty, kde jsou prostředky okamžitě dostupné k výběru) došlo k navýšení o 0,21 p. b. na průměrných 1,54 %. U běžných účtů domácností dosahovalo průměrné úročení na konci března 0,24 % (+0,02 p. b.). Účty s dohodnutou splatností byly celkově průměrně úročeny 6,04 % (+0,05 p. b.). Výraznější navýšení (+1,04 p. b. na 5,84 %) bylo patrné pouze u vkladů se splatností nad dva roky, které ale mají v celkové skladbě malou váhu. Nefinančním podnikům úročení vkladů naopak rostlo i na začátku letošního roku. Jejich běžné účty tak v průměru ke konci března nesly úrok 1,01 % (+0,20 p. b.) a vklady s dohodnutou splatností byly úročeny 6,49 % (+0,71 p. b.). Dál pokračoval trend, kdy za veškerým meziročním nárůstem vkladů (7,3 %, +453,0 mld. korun) stály vklady termínované (41,4 %, +725,9 mld.). Naopak objem netermínovaných vkladů byl meziročně nižší o 6,2 % (−272,8 mld. korun) a podobně jako v minulých pěti čtvrtletích u nich došlo k velmi netypickému mezičtvrtletnímu snížení. Z hlediska sektorů v 1. čtvrtletí ve větší míře meziročně narůstaly vklady finančních institucí (35,5 %), vládních institucí (12,8 %) i nefinančních podniků (9,9 %), zatímco domácnosti[3] střádaly pomaleji (5,0 %).

Rostly úrokové sazby úvěrů na bydlení. Objem poskytnutých úvěrů na bydlení rostl nejpomaleji za dobu měření.

Úrokové sazby spotřebitelských úvěrů pro domácnosti v 1. čtvrtletí po delším období růstu opět výrazněji klesly. Ke konci března dosahovaly v průměru 9,49 % (−0,17 p. b.). Úročení úvěrů na bydlení naopak v průměru rostlo. Ke konci března průměrná úroková sazba činila 5,19 %, což představovalo nárůst o 0,30 p. b. Zvyšovaly se především úrokové sazby úvěrů se splatností do 1 roku. Objem úvěrů na spotřebu, které byly domácnostem poskytnuty, v 1. čtvrtletí vzrostl o 6,7 %. Přírůstek zpomalil a nadále výrazně zaostával za růstem cenové hladiny. Meziroční růst objemu poskytnutých úvěrů na bydlení v 1. čtvrtletí zpomalil na 3,4 %, což byl nejmenší zaznamenaný přírůstek. Ze statistik o nových smlouvách hypotečních úvěrů vyplývá, že objem ostatních nových ujednání (9,9 mld. korun) byl v 1. čtvrtletí mírně vyšší než čisté nové úvěry včetně navýšení[4] (9,2 mld.). Pokračuje tedy proces změn úvěrových podmínek (a nárůst úrokových sazeb) úvěrů sjednaných v období hypotečního boomu.

Nefinanční podniky čelily nárůstu sazeb u úvěrů s malým a středním objemem.

V případě nefinančních podniků se diferencoval vývoj úrokových sazeb v závislosti na výši úvěru. U nejmenší kategorie úvěrů do 7,5 mil. korun vzrostlo průměrné úročení o 1,12 p. b. na 8,66 %. V kategorii od 7,5 do 30 mil. korun se zvýšily úrokové sazby o 0,10 p. b. na 9,14 %. Přes pokles o 0,11 p. b. ale zůstalo nejvyšší průměrné úročení úvěrů v objemu nad 30 mil. korun (9,20 %). Celkový objem úvěrů a pohledávek nefinančních podniků meziročně vzrostl o 2,5 %. Dál pokračoval prudký růst úvěrů v cizí měně (30,9 %)[5], zatímco ty korunové se propadaly (−13,9 %). Nejvíce v 1. čtvrtletí meziročně rostly úvěry poskytnuté v odvětví peněžnictví a pojišťovnictví (20,7 %), výrobě a rozvodu elektřiny, plynu, tepla, vzduchu, vody a odpadních vod (13,3 %) a ve stavebnictví (12,6 %). Mírně posílil růst úvěrů v činnostech v oblasti nemovitostí (9,0 %). Oslabil nárůst úvěrů ve zpracovatelském průmyslu (2,5 %) nebo v ubytování, stravování a pohostinství (4,9 %) a velkoobchodě, maloobchodě a opravách a údržbě motorových vozidel (0,5 %). Výrazně se meziročně propadl objem úvěrů poskytnutých v informačních a komunikačních činnostech (−20,7 %) a v dopravě a skladování (−11,4 %).

Graf č. 17 Tržní úrokové sazby (v %)

Zdroj: ARAD, ČNB

[1] Není-li uvedeno jinak, je zdrojem údajů v této kapitole databáze ARAD České národní banky. Hodnoty směnných kurzů jsou rovněž převzaty od ČNB.

[2] Není-li uvedeno jinak, je změnou úrokových sazeb myšlen rozdíl mezi hodnotou ke dni 31. 3. 2023 a 31. 12. 2022.

[3] Obyvatelstvo včetně živnostníků.

[4] V nových smlouvách jsou zahrnuty i refinancované úvěry a ostatní ujednání. Refinancované úvěry zahrnují stávající smlouvy sjednané nově u jiné banky, zatímco ostatní nová ujednání jsou stávající smlouvy sjednané s novými podmínkami u stejné banky.

[5] Úvěry v cizí měně začaly prudce růst po začátku opětovného zvyšování měnověpolitických sazeb v červnu 2021.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz