Zálohy OSVČ 2023: minimální zálohy na zdravotní a sociální pojištění, splatnost záloh, paušální daň, nemocenské pojištění

V roce 2023 minimální výše záloh na zdravotní i sociální pojištění opět vzrostla.

Záloha sociálního pojištění pro OSVČ se stanoví procentem ve výši 29,2% z vyměřovacího základu na základě příjmů z předchozího roku. Tato záloha ale musí být minimálně ve výši stanovené státem v určené minimální výši pro daný rok.

V roce 2023 minimální výše sociálního pojištění pro OSVČ činí pro hlavní činnost 2.944 Kč. Pro vedlejší činnost je tato záloha ve výši 1.178 Kč. Skutečná výše se pak vypočte dle skutečných příjmů uvedených v Přehledu příjmů a výdajů za daný rok.

Záloha na sociální pojištění se musí zaplatit do konce měsíce, za který se tato záloha platí na příslušnou ČSSZ.

Záloha na zdravotní pojištění se posílá na konkrétní zdravotní pojišťovnu, u které je OSVČ přihlášená a to do 8. dne následujícího měsíce.

OSVČ si dobrovolně může platit i nemocenské pojištění ve výši 2,1% z vyměřovacího základu. Pokud si platí toto pojistné, tak z ní je poté poskytována otcovská, peněžitá pomoc v mateřství, nemocenská nebo třeba dlouhodobé ošetřovné. Pokud tuto část ale OSVČ zapomene zaplatit, může se stát, že pojištění zaniká, protože se nejedná o klasickou zálohu, ale přímé pojistné. Minimální pojistné pro rok 2023 je ve výši 168 Kč.

Splatnost je do konce měsíce, za který se pojistné platí.

Paušální daň

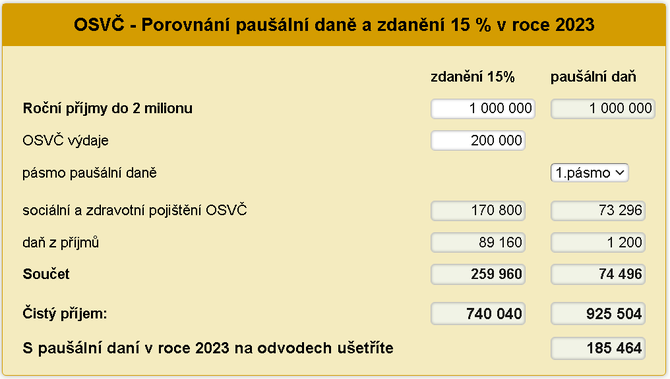

V naší kalkulačce můžete zjistit zda se vám vyplatí klasické zdanění nebo pro vás vyjde lépe se přihlásit k paušální dani. OSVČ, která se rozhodne pro paušální daň, musí ovšem počítat s tím, že nemůže využít žádné daňové slevy - na děti, na manželku, studenta a další. Zda se vám vyplatí se k paušální dani přihlásit, můžete vyzkoušet na naší kalkulačce, kterou uvádíme níže. Kalkulačka simuluje různé situace dle vašeho příjmu a daného pásma s možností různých slev a zvýhodnění.

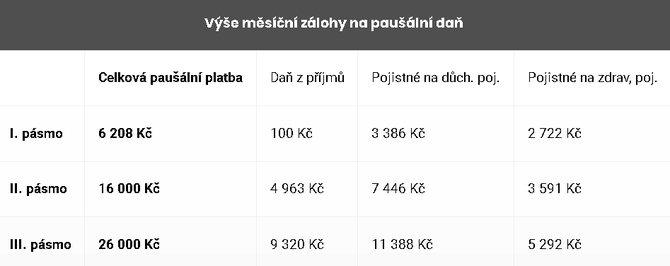

Pokud se OSVČ přihlásí k paušální dani (vždy do 10.1. daného roku), tak platí pouze jednu zálohu, která obsahuje zálohu na zdravotní pojištění, sociální pojištění a daň. Do konce roku 2022 se to týkalo OSVČ, které nepřesáhli příjmy ve výši 1 milion Kč. Od roku 2023 se k paušální dani mohou přihlásit OSVČ, které budou mít příjmy do 2 milionů korun. Zálohy na paušální daň se dělí na 3 pásma, v prvním pásmu činí tato záloha částku ve výši 6.208 Kč, v druhém pásmu je záloha 16.000 Kč a ve třetím pásmu se jedná o 26.000 Kč.

Pokud se OSVČ přihlásí k paušální dani (vždy do 10.1. daného roku), tak platí pouze jednu zálohu, která obsahuje zálohu na zdravotní pojištění, sociální pojištění a daň. Do konce roku 2022 se to týkalo OSVČ, které nepřesáhli příjmy ve výši 1 milion Kč. Od roku 2023 se k paušální dani mohou přihlásit OSVČ, které budou mít příjmy do 2 milionů korun. Zálohy na paušální daň se dělí na 3 pásma, v prvním pásmu činí tato záloha částku ve výši 6.208 Kč, v druhém pásmu je záloha 16.000 Kč a ve třetím pásmu se jedná o 26.000 Kč.

Částka 6.208 Kč se skládá z těchto záloh: zdravotní pojištění 2.722 Kč, sociální pojištění 3.386 Kč a daň ve výši 100 Kč.

Částka 16.000 Kč ve druhém pásmu se skládá ze záloh: zdravotní pojištění 3.591 Kč, sociální pojištění 7.446 Kč a daň 4.963 Kč.

Ve třetím pásmu se částka 26.000 Kč skládá ze záloh následovně: zdravotní pojištění 5.292 Kč, sociální pojištění 11.388 Kč a daň ve výši 9.320 Kč.

Zdroj infografiky: financnisprava.cz

Zdroj infografiky: financnisprava.cz

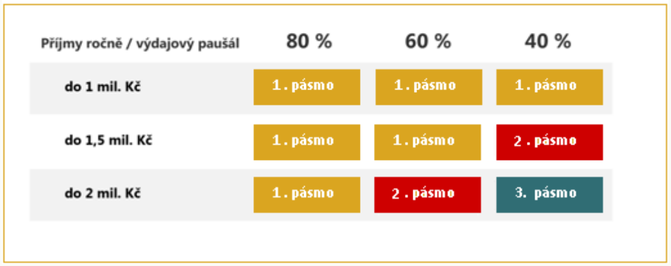

Rozdělení pásem s výší měsíční platby se určuje jednak z výše příjmů, ale také podle výdajového paušálu, který dle vaší činnosti můžete použít. Pro přehledné určení, které konkrétní pásmo se vás týká, uvádíme obrázek, z kterého lze dobře určit, do kterého konkrétního pásma spadáte vy.

Zdroj infografiky: mfcr.cz

Zdroj infografiky: mfcr.cz

Příklad 1: Pokud jsem se přihlásil k paušální dani, mám příjmy ve výši 1.700.000 Kč a jsou z řemeslné živnosti (například zedník), tak mohu uplatňovat výdajový paušál ve výši 80%. V tomto případě spadám tedy stále do 1.pásma a moje záloha na zdravotní, sociální pojištění a daň bude měsíčně 6.208 Kč.

Příklad 2: Pokud jsem přihlášen k paušální dani, moje činnost je daňový poradce a moje příjmy jsou ve výši 1.600.000 Kč, tak mohu uplatnit výdajový paušál maximálně ve výši 40%. V tomto případě tedy spadám až do 3. pásma a moje záloha měsíčně činí na zdravotní pojištění, sociální pojištění a daň celkem 26.000 Kč.

Abychom vám ušetřili čas hledáním, tak na našich stránkách najdete i formuláře potřebné k daňovému přiznání.

Přečtěte si také

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Příbuzné stránky

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Srážková daň 2020 - daň vybíraná srážkou, změny kvůli koronaviru

- Spotřební daň z benzínu a nafty - Kalkulačka daně 2020

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Zdravotní pojištění pro nezbytnou zdravotní péči - Kdo ho platí a kolik stojí

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla