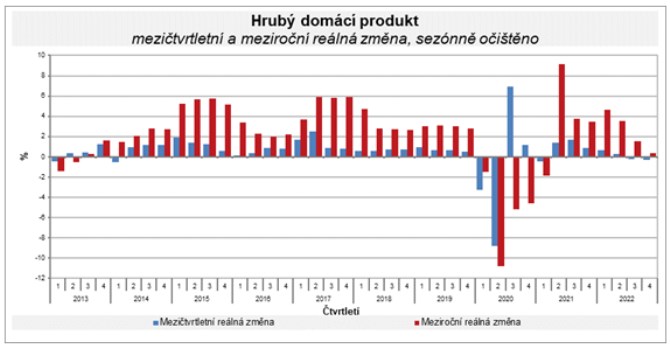

Český HDP podle prvních odhadů v posledním čtvrtletí mezikvartálně zrychlil pokles na 0,3 pct, meziročně vzrostl o 0,4 pct

Hrubý domácí produkt vzrostl v roce 2022 podle předběžného odhadu o 2,5 %. Ve 4. čtvrtletí HDP klesl mezičtvrtletně o 0,3 % a meziročně vzrostl o 0,4 %.

Hrubý domácí produkt (HDP) očištěný o cenové vlivy a sezónnost byl v roce 2022 podle předběžného odhadu o 2,5 % vyšší než v roce 2021. Růst byl podpořen výdaji na tvorbu hrubého kapitálu a zahraniční poptávkou. Naopak negativní vliv měly výdaje na konečnou spotřebu domácností. Růst hrubé přidané hodnoty byl podpořen zejména zpracovatelským průmyslem a skupinou odvětví obchodu, dopravy, ubytování a pohostinství.

"Meziroční růst zpomalil z 1,5 % v 3Q na 0,4 %, meziroční dynamika předchozích čtvrtletí však byla výrazněji ovlivňována nízkou srovnávací základnou roku 2021," uvádí hlavní ekonom ČBA Jakub Seidler. "Z toho důvodu jsou více vypovídající mezičtvrtletní hodnoty vývoje HDP. Pokud by ekonomika v loňském roce z mezičtvrtletního pohledu jen stagnovala, díky nízké srovnávací základně pandemického roku by stále zaznamenala meziroční růst kolem 2 %. Celoroční růst za rok 2022 ve výši 2,5 % je tak potřeba brát v tomto kontextu a jde tak do velké míry o „optický“ růst z titulu nízké srovnávací základny."

„V posledním čtvrtletí roku 2022 výkon české ekonomiky mezičtvrtletně klesl o 0,3 %. Hlavním důvodem byly zejména nižší výdaje na konečnou spotřebu domácností,“ komentuje údaje Vladimír Kermiet, ředitel odboru národních účtů ČSÚ.

"Druhá polovina minulého roku byla ve znamení silnějšího poklesu spotřeby domácností následkem vysoké inflace a historicky nízké důvěry domácností," dodal Seidler. "Maloobchodní tržby klesaly téměř 10% tempem a pokles byl patrný i u útrat za potraviny, které bývají obvykle stabilnější. Spotřeba domácností tak zaznamenala pátý mezičtvrtletní pokles v řadě."

Meziročně HDP ve 4. čtvrtletí vzrostl o 0,4 %. Meziroční růst podpořily především výdaje na tvorbu hrubého kapitálu a zahraniční poptávka. Naopak negativní vliv měly výdaje na konečnou spotřebu. Na straně tvorby přidané hodnoty se v meziročním srovnání dařilo především průmyslu, naopak pokles nastal ve skupině odvětví obchodu, dopravy, ubytování a pohostinství.

Analytický konsensus čekal pro 4. čtvrtletí 2022 nepatrně vyšší propad ekonomiky, a to ve výši 0,6 % qoq, ministerstvo financí ve své poslední prognóze ze začátku letošního roku odhadovalo propad o 0,9 % qoq, prognóza ČNB z listopadu pak dokonce pokles o 1,3 %. Z tohoto pohledu tak vývoj ekonomiky v závěru roku překvapil pozitivně a naznačuje vyšší odolnost tuzemské ekonomiky vůči nepříznivému vývoji.

Ačkoli se sentiment na trzích začátkem letošního roku zlepšil díky klesajícím cenám plynu a ekonomické vyhlídky se tak stávají méně nepříznivé, stále ekonomika čelí citelnějším rizikům, což například dokládají oznámené odstávky v automobilkách z důvodu nedostatku potřebných komponent. A byly to zrovna automobilky, které v závěru minulého roku ekonomiku poměrně solidně táhly. Pokud se tak tuzemská ekonomika letos vyhne poklesu, bude to z pohledu bilance současných rizik poměrně příznivý výsledek.

Zdroj: ČSÚ, ČBA

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

Okénko investora

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Olívia Lacenová, Wonderinterest Trading Ltd.

Spojení Kim Kardashian a Nike: klesající akcie společnosti reagovaly růstem

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři