Změny u paušální daně od 1. ledna 2023

Zákonem č. 366/2022 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále též „zákon o daních z příjmů“), a některé další zákony, dochází s účinností od 1. ledna 2023 k některým zásadním změnám v institutu paušální daně, který byl zaveden s účinností od 1. 1. zdaňovacího období roku 2021.

Nové úpravy týkající se paušální daně navazují na zvýšení limitu pro plátcovství daně z přidané hodnoty na 2 mil. Kč, tj. i v rámci paušálního režimu došlo pro jeho vstup ke zvýšení hranice příjmů ze samostatné činnosti z 1 mil. Kč na 2 mil. Kč.

Vzhledem k tomu, že zvýšením limitu příjmů pro možnost vstupu do paušálního režimu může být paušální daň stanovena poplatníkům daně z příjmů fyzických osob s velmi širokým rozpětím příjmů, není již všem stanovena paušální daň a veřejná pojistná ve stejné výši, ale zavádí se 3 pásma paušálního režimu odvozená od výše a charakteru příjmů poplatníka. V každém zvoleném pásmu budou poplatníci platit jinou výši paušálních záloh a v návaznosti na tuto skutečnost, bude rozdílně vysoká i paušální daň a paušální veřejná pojistná.

Pro koho jsou určena jednotlivá pásma paušálního režimu při splnění podmínek pro vstup do tohoto režimu?

I. pásmo:

- poplatníci, jejichž příjmy ze samostatné činnosti v předcházejícím zdaňovacím období nepřesáhly 1 mil. Kč, a to bez ohledu na to, z jaké samostatné činnosti tyto příjmy plynou (tedy bez ohledu jaké by k nim bylo možné uplatnit podle zákona o daních z příjmů výdaje procentem z příjmů),

- poplatníci s příjmy ze samostatné činnosti v předcházejícím zdaňovacím období až do výše 1,5 mil. Kč, pokud alespoň 75 % těchto příjmů tvoří příjmy, k nimž lze podle zákona o daních z příjmů uplatnit výdaje procentem z příjmů ve výši 80 % nebo 60 %,

- poplatníci s příjmy ze samostatné činnosti v předcházejícím zdaňovacím období až do výše 2 mil. Kč, pokud alespoň 75 % těchto příjmů tvoří příjmy, k nimž lze podle zákona o daních z příjmů uplatnit výdaje procentem z příjmů ve výši 80 %.

II. pásmo:

- poplatníci, jejichž příjmy ze samostatné činnosti nepřesáhly v předcházejícím zdaňovacím období 1,5 mil. Kč, a to bez ohledu na to, z jaké samostatné činnosti tyto příjmy plynou (tedy jaké by k nim bylo možné uplatnit podle zákona o daních z příjmů výdaje procentem z příjmů),

- poplatníci s příjmy ze samostatné činnosti v předcházejícím zdaňovacím období až do výše 2 mil. Kč, pokud alespoň 75 % těchto příjmů tvoří příjmy, k nimž lze podle zákona o daních z příjmů uplatnit výdaje procentem z příjmů ve výši 80 % nebo 60 %.

III. pásmo:

- poplatníci, jejichž příjmy ze samostatné činnosti nepřesáhly v předcházejícím zdaňovacím období 2 mil. Kč, a to bez ohledu na to, z jaké samostatné činnosti tyto příjmy plynou (tedy jaké by k nim bylo možné uplatnit podle zákona o daních z příjmů výdaje procentem z příjmů).

Pozn.:

Výdaji procentem z příjmů ve výše uvedeném smyslu se rozumí výdaje dle § 7 odst. 7 zákona o daních z příjmů, tj. výdaje, které by mohl poplatník uplatnit v případě, že by uplatňoval výdaje procentem z příjmů. Neznamená to, že poplatník tímto způsobem výdaje skutečně uplatňoval, ale jedná se o procentuální výši výdajů, které bylo případně možné uplatnit ve vazbě na charakter provozované činnosti.

Možná výše uplatnění výdajů:

- 80 % z příjmů ze zemědělské výroby, lesního a vodního hospodářství a z příjmů z živnostenského podnikání řemeslného,

- 60 % z příjmů z ostatního živnostenského podnikání,

- 30 % z příjmů z nájmu majetku zařazeného v obchodním majetku,

- 40 % z jiných příjmů ze samostatné činnosti.

Pro vstup do určitého pásma paušálního režimu jsou vždy stanoveny pouze horní limity příjmů, nikoli dolní. To znamená, že někteří poplatníci si budou moci vybrat mezi několika pásmy, a tedy, pokud poplatník splňuje podmínky pro vstup do určitého pásma, splňuje zároveň vždy i podmínky pro vstup do vyššího pásma. Z daného lze dovodit, že pokud poplatník vstoupí do nižšího pásma a po skončení zdaňovacího období zjistí, že jeho příjmy přesáhly rozhodné příjmy pro toto pásmo, ale nepřesáhly rozhodné příjmy pro vyšší pásmo, může mít stále stanovenu daň v paušální výši, ale odpovídající uvedenému vyššímu pásmu (viz dále).

Příklady:

- Živnostník provozující pouze řemeslnou živnost (lze uplatnit výdaje procentem z příjmů ve výši 80 %) uvažuje od roku 2023 o vstupu do paušálního režimu. V roce 2022 dosáhl příjmů ve výši 1 900 000 Kč.

Řešení:- u řemeslné živnosti lze uplatnit výdaje procentem z příjmů ve výši 80 % (živnostník dosáhl příjmů nižších než 2 mil. Kč), může se tedy přihlásit do I. pásma paušálního režimu,

- poplatník si může zvolit (dobrovolně) rovněž II. i III. pásmo paušálního režimu.

- Lékař (platí např. i pro advokáta či daňového poradce – lze uplatnit výdaje procentem z příjmů ve výši 40 %), který chce vstoupit od roku 2023 do paušálního režimu, dosáhl v roce 2022 příjmy ve výši 1 200 000 Kč.

Řešení: - u vyjmenovaných činnosti lze uplatnit výdaje procentem z příjmů ve výši 40 % (lékař dosáhl příjmů nižších než 1,5 mil. Kč), může se tedy přihlásit do II. pásma paušálního režimu,

- poplatník si může zvolit (dobrovolně) i III. pásmo paušálního režimu, nemůže však vstoupit do I. pásma paušálního režimu, neboť jeho příjmy v roce 2022 přesáhly 1 mil. Kč.

Jaká je výše měsíčních paušálních záloh a paušální daně?

V návaznosti na zavedení tří pásem paušálního režimu s účinností od 1. ledna 2023 se zavádějí rovněž tři níže uvedené výše paušálních záloh hrazených poplatníkem, a to dle jím zvoleného pásma paušálního režimu.

- zálohu poplatníka v paušálním režimu na daň z příjmů, která činí pro:

- I. pásmo paušálního režimu 100 Kč,

- II. pásmo paušálního režimu 4 963 Kč,

- III. pásmo paušálního režimu 9 320 Kč.

- zálohu na pojistné na důchodové pojištění,

- I. pásmo paušálního režimu 3 386 Kč,

- II. pásmo paušálního režimu 7 446 Kč,

- III. pásmo paušálního režimu 11 388 Kč.

- zálohu na pojistné na zdravotní pojištění,

- I. pásmo paušálního režimu 2 722 Kč,

- II. pásmo paušálního režimu 3 591 Kč,

- III. pásmo paušálního režimu 5 292 Kč.

Zálohy na pojistné na důchodové pojištění a zdravotní pojištění v paušálním režimu jsou upraveny právními předpisy upravujícími tato pojištění. Zálohy pro I. pásmo paušálního režimu vycházejí z minimálních vyměřovacích základů pro tato pojistná, přičemž u důchodového pojištění z minimálního vyměřovacího základu zvýšeného o 15 %. Zálohy pro II. a III. pásmo jsou vyšší, a i pro veřejná pojistná jsou stanoveny v pevné částce.

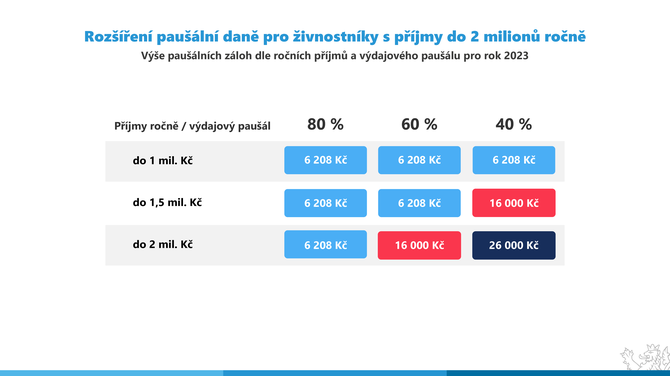

Výše paušálních záloh poplatníka v paušálním režimu činí v zálohovém období roku 2023 měsíčně dle jednotlivých pásem paušálního režimu částku ve výši:

- I. pásmo paušálního režimu 6 208 Kč,

- II. pásmo paušálního režimu 16 000 Kč,

- III. pásmo paušálního režimu 26 000 Kč.

To znamená, že dle jednotlivých druhů činností provozovaných poplatníky (vazba na možné výše uplatnění výdajů procentem z příjmů a výše dosažených příjmů) činí v roce 2023:

| Výše měsíční zálohy na paušální daň | ||||

|---|---|---|---|---|

| Celková paušální platba | Daň zpříjmů | Pojistné na důch. poj. | Pojistné na zdrav. poj. | |

| I. pásmo | 6 208 Kč | 100 Kč | 3 386 Kč | 2 722 Kč |

| II. pásmo | 16 000 Kč | 4 963 Kč | 7 446 Kč | 3 591 Kč |

| III. pásmo | 26 000 Kč | 9 320 Kč | 11 388 Kč | 5 292 Kč |

Změny dalších limitů v zákoně o daních z příjmů ve vztahu k paušální dani

Současně se zavedením tří pásem paušálního režimu dochází ke zvýšení některých limitů vyplývajících ze zákona o daních z příjmům, a to z 15 000 Kč na 50 000 Kč v případě:

- limitu výše příjmů z kapitálového majetku, z nájmu a ostatních příjmů, pokud se nejedná o příjmy osvobozené od daně, příjmy, které nejsou předmětem a příjmy, které jsou zdaňovány srážkou podle zvláštní sazby daně, dosažených v rozhodném období přede dnem zahájení činnosti pro možnost vstupu do paušálního režimu (§ 2a odst. 2 písm. c) zákona o daních z příjmů),

- horního limitu výše příjmů z kapitálového majetku, z nájmu a ostatních příjmů, pokud se nejedná o příjmy osvobozené daně, příjmy, které nejsou předmětem a příjmy, které jsou zdaňovány srážkou podle zvláštní sazby daně, dosažených v rozhodném období pro to, aby daň byla rovna paušální dani (§ 7a odst. 1 písm. b) zákona o daních z příjmů).

Lze přecházet mezi jednotlivými pásmy paušálního režimu?

K přechodu do jiného pásma paušálního režimu, bude docházet na základě oznámení podaném poplatníkem. Poplatník může podat oznámení o přechodu (změně pásma) z nižšího pásma paušálního režimu do vyššího pásma nebo naopak z vyššího pásma do nižšího pásma, a to za splnění dalších podmínek (viz dále).

Poplatník může využít přechodu z nižšího pásma paušálního režimu do vyššího zejména pokud předpokládá, že v následujícím zdaňovacím období budou jeho příjmy vyšší než limit výše příjmů, které dosud splňoval.

Přechodu z vyššího pásma paušálního režimu do nižšího může poplatník využít v případech, kdy v uplynulém zdaňovacím období nedosahoval výše rozhodných příjmů pro pásmo, do kterého se poplatník zařadil a současně splňoval výši příjmů pro nově zvolené nižší pásmo paušálního režimu.

K přechodu z nižšího pásma paušálního režimu do vyššího bude docházet také v případě, kdy poplatník podá oznámení o jiné výši paušální daně, a to na daň vyšší, které bude podáno z důvodu překročení rozhodných příjmů zvoleného pásma v předchozím zdaňovacím období.

Zvolené pásmo paušálního režimu se změní od prvního dne zdaňovacího období na

- nově zvolené pásmo paušálního režimu, pokud poplatník v paušálním režimu

- ve zdaňovacím období bezprostředně předcházejícím tomuto zdaňovacímu období nepřesáhl rozhodné příjmy pro nově zvolené pásmo paušálního režimu a

- podá správci daně oznámení o změně zvoleného pásma paušálního režimu, nebo

- pásmo paušálního režimu určující výši paušální daně za zdaňovací období bezprostředně předcházející tomuto zdaňovacímu období, pokud poplatník v paušálním režimu

- ve zdaňovacím období bezprostředně předcházejícím tomuto zdaňovacímu období nepřesáhl rozhodné příjmy pro toto pásmo,

- podá správci daně oznámení o jiné výši paušální daně, a to na daň vyšší z důvodu, že přesáhl rozhodné příjmy pro zvolené pásmo ve zdaňovacím období bezprostředně předcházejícím tomuto zdaňovacímu období, a

- pásmo paušálního režimu se nezměnilo podle písmene a).

Příklad (pro přechod roků 2022–2023):

Lékař (platí např. i pro advokáta či daňového poradce, tj. pro případy, kdy lze uplatnit výdaje procentem z příjmů ve výši 40 %), který byl v roce 2022 v paušálním režimu, přesáhl v roce 2022 příjmy pro možnost být nadále v paušálním režimu (jeho rozhodné příjmy činily 1 400 000 Kč), nicméně novela zákona o daních z příjmů mu umožnila, aby byl i pro rok 2023 v paušálním režimu a platil paušální zálohy.

Řešení:

- poplatník splňuje pro rok 2023 podmínku pro účast ve II. pásmu paušálního režimu (jeho příjmy nepřesahují v roce 2022 1,5 mil. Kč), nicméně k 31. 12. 2022 končí dle stávajícího znění zákona o daních z příjmů jeho účast v paušálním režimu a je povinen podat oznámení o ukončení paušálního režimu (§ 38lg zákona o daních z příjmů).

- za rok 2022 musí podat daňové přiznání k dani z příjmů fyzických osob včetně přehledů na sociální a zdravotní pojištění,

- pro pokračování účasti v paušálním režimu musí i v roce 2023 (při splnění dalších dříve platných podmínek pro účast v paušálním režimu) podat správci daně oznámení o vstupu do paušálního režimu odpovídající minimálně výši pásma dle dosažených příjmů v roce 2022, a to do desátého dne zdaňovacího období, od kterého „mění“ zvolené pásmo paušálního režimu (tj. do 10. 1. 2023).

Příklady (pro přechod roku 2023-2024):

- Přechod na nižší pásmo paušálního režimu: Živnostník provozující pouze řemeslnou živnost (lze uplatnit výdaje procentem z příjmů ve výši 80 %), který byl v roce 2023 ve druhém pásmu paušálního režimu, chce přestoupit od roku 2024 do I. pásma paušálního režimu, přičemž v roce 2023 měl rozhodné příjmy ve výši 1 400 000 Kč:

Řešení:- poplatník splňuje podmínku pro účast v I. pásmu paušálního režimu (jeho příjmy nepřesahují v roce 2023 2 mil. Kč),

- pro účast v I. pásmu musí (při splnění dalších dříve platných podmínek pro účast v paušálním režimu) podat správci daně oznámení o změně zvoleného pásma paušálního režimu, a to do desátého dne zdaňovacího období, od kterého mění zvolené pásmo paušálního režimu (tj. do 10. 1. 2024).

- Přechod na vyšší pásmo paušálního režimu: Lékař (platí např. i pro advokáta či daňového poradce, tj. pro případy, kdy lze uplatnit výdaje procentem z příjmů ve výši 40 %), který byl v roce 2023 ve druhém pásmu paušálního režimu, přesáhl v roce 2023 příjmy pro toto pásmo paušálního režimu (jeho rozhodné příjmy činily 1 900 000 Kč), a chce být i nadále v paušálním režimu a platit paušální zálohy.

Řešení: - poplatník splňuje podmínku pro účast ve III. pásmu paušálního režimu (jeho příjmy nepřesahují v roce 2023 částku 2 mil. Kč),

- poplatník musí podat oznámení o jiné výši paušální daně na její vyšší výši z důvodu, že přesáhl rozhodné příjmy pro zvolené pásmo, a doplatit paušální daň a paušální veřejná pojistná za zdaňovací období roku 2023 ve výši odpovídající III. pásmu paušálního režimu za toto zdaňovací období (doplatek rozdílu je splatný ke dni vyměření paušální daně a paušálních veřejných pojistných podle § 38lj zákona o daních z příjmů, tj. uplynutím posledního dne lhůty pro podání daňového přiznání k dani z příjmů fyzických osob poplatníka, jehož daň je rovna paušální dani).

Přerušení činnosti ve vazbě na pásmo paušálního režimu

Poplatník, který přestal být poplatníkem v paušálním režimu z důvodu, že přerušil činnost, ze které plynou příjmy ze samostatné činnosti, a ve stejném zdaňovacím období tuto činnost znovu zahajuje, se ze zákona znovu stává poplatníkem ve stejném pásmu paušálního režimu jako před přerušením této činnosti od prvního dne kalendářního měsíce, ve kterém tuto činnost znovu zahajuje. Poplatníkem pozdě podané oznámení o vstupu do paušálního režimu nemá vliv na opětovný vstup do paušálního režimu.

Může poplatník zůstat v paušálním režimu v případě překročení příjmů pro zvolené pásmo paušálního režimu?

Obecně ze zákona o daních z příjmů vyplývá, že poplatník přestává být poplatníkem v paušálním režimu mj. uplynutím zdaňovacího období, ve kterém přesáhl rozhodné příjmy pro zvolené pásmo paušálního režimu. Toto neplatí v případě, že jeho daň je rovna paušální dani v důsledku toho, že podá oznámení o jiné výši paušální daně a jeho daň je rovna paušální dani podle vyššího pásma (viz dále).

Kdy je daň poplatníka rovna paušální dani?

Daň poplatníka, který je na konci zdaňovacího období poplatníkem v paušálním režimu, je (při splnění ostatních dosud platných podmínek) rovna paušální dani, pokud poplatník v tomto zdaňovacím období rozhodné příjmy pro zvolené pásmo paušálního režimu

- nepřesáhl, nebo

- přesáhl, ale nepřesáhl rozhodné příjmy pro vyšší pásmo paušálního režimu a podá správci daně oznámení o jiné výši paušální daně, a to na takovou výši paušální daně, která odpovídá tomuto vyššímu pásmu paušálního režimu.

Pokud poplatník přestal být poplatníkem v paušálním režimu před koncem zdaňovacího období z důvodu, že ukončil nebo přerušil činnost, ze které plynou příjmy ze samostatné činnosti, je jeho daň za toto zdaňovací období rovna paušální dani, pokud poplatník (při splnění dalších podmínek)

- v části tohoto zdaňovacího období po dni, ve kterém přestal být poplatníkem v paušálním režimu, nevykonával činnost, ze které plynou příjmy ze samostatné činnosti, a

- do konce lhůty pro podání daňového přiznání za toto zdaňovací období

- zahájí činnost, ze které plynou příjmy ze samostatné činnosti, nebo

- nezahájí činnost, ze které plynou příjmy ze samostatné činnosti, nevede účetnictví a úhrn položek, o které by zvyšoval rozdíl mezi příjmy a výdaji, kdyby v tomto zdaňovacím období vedl daňovou evidenci, a příjmů ze samostatné činnosti nepřesáhl rozhodné příjmy pro zvolené pásmo paušálního režimu nebo pro vyšší pásmo paušálního režimu, pokud přesáhl rozhodné příjmy pro zvolené pásmo paušálního režimu, ale podá správci daně oznámení o jiné výši paušální daně na její výši odpovídající tomuto pásmu paušálního režimu.

Paušální daň potom činí součin počtu kalendářních měsíců zdaňovacího období, ve kterých byl poplatník v paušálním režimu, a zálohy na daň pro

- zvolené pásmo paušálního režimu, nebo

- pásmo paušálního režimu určující výši paušální daně v případě, že poplatník podá oznámení o jiné výši paušální daně správci daně, pokud jeho příjmy v tomto zdaňovacím období nepřesáhly rozhodné příjmy pro toto pásmo paušálního režimu.

Jaké jsou nové povinnosti/možnosti poplatníka v paušálním režimu?

Nově se dále vypouští povinnost poplatníka upravit základ daně (§ 23 odst. 8 zákona o daních z příjmů) při přechodu ze zdaňovacího období, za které je daň poplatníka rovna paušální dani, do zdaňovacího období, ve kterém poplatník vede účetnictví nebo uplatňuje výdaje podle § 7 odst. 7, za zdaňovací období, ve kterém poplatník vede účetnictví nebo uplatňuje výdaje podle § 7 odst. 7, o hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem s výjimkou pohledávek uvedených v § 24 odst. 2 písm. y), o hodnotu dluhů, které by při úhradě byly výdajem na dosažení, zajištění a udržení příjmů, s výjimkou přijatých a zaplacených záloh a o cenu nespotřebovaných zásob.

Upravuje se povinnost poplatníka daně z příjmů fyzických osob, který přestal být poplatníkem v paušálním režimu z důvodu, že přerušil činnost, ze které plynou příjmy ze samostatné činnosti, a ve stejném zdaňovacím období tuto činnost znovu zahajuje, podat oznámení o vstupu do paušálního režimu do dne zahájení této činnosti (§ 38lc odst. 3 zákona o daních z příjmů). Toto oznámení má pouze deklaratorní charakter, neboť ke vstupu do paušálního režimu dochází v tomto případě ze zákona.

V návaznosti na zavedení tří pásem paušálního režimu a možnosti změnit zvolené pásmo se nově zavádí institut oznámení o změně zvoleného pásma paušálního režimu (§ 38lda zákona o daních z příjmů). Toto oznámení může poplatník v paušálním režimu podat správci daně do desátého dne zdaňovacího období, od kterého mění zvolené pásmo paušálního režimu. V oznámení je poplatník povinen kromě obecných náležitostí podání uvést

- zdaňovací období, od kterého mění zvolené pásmo paušálního režimu, a

- nově zvolené pásmo paušálního režimu.

Oznámení o změně zvoleného pásma paušálního režimu podané po lhůtě je neúčinné. Tuto lhůtu nelze navrátit v předešlý stav.

Obdobné podmínky platí pro oznámení o jiné výši paušální daně (§ 38ldb zákona o daních z příjmů), které poplatník v paušálním režimu může učinit v případě

- překročení rozhodných příjmů zvoleného pásma paušálního režimu a nechce, aby jeho paušální režim byl z tohoto důvodu ukončen (podá oznámení o jiné výši paušální daně na daň vyšší), nebo

- nedosažení rozhodných příjmů zvoleného pásma paušálního režimu a nechce platit paušální daň z tohoto pásma (podá oznámení o jiné výši paušální daně na daň nižší).

Rovněž toto oznámení může poplatník v paušálním režimu podat správci daně do desátého dne zdaňovacího období bezprostředně následujícího po zdaňovacím období, ve kterém nepřesáhl rozhodné příjmy pro jiné než zvolené pásmo paušálního režimu. V oznámení o jiné výši paušální daně je poplatník povinen kromě obecných náležitostí podání uvést

- zdaňovací období, za které má být paušální daň v jiné výši,

- pásmo paušálního režimu určující výši paušální daně a

- skutečnost, zda překročil rozhodné příjmy pro zvolené pásmo paušálního režimu.

Oznámení o jiné výši paušální daně podané po lhůtě je neúčinné. Tuto lhůtu nelze navrátit v předešlý stav.

Nově se dále upravuje oznámení o nesplnění podmínek v paušálním režimu. Poplatník daně z příjmů fyzických osob oznámí správci daně nesplnění podmínek pro

- to, aby se stal poplatníkem v paušálním režimu,

- nově zvolené pásmo paušálního režimu,

- jinou výši paušální daně.

V návaznosti na možnost oznámení změny zvoleného pásma paušálního režimu a oznámení o jiné výši paušální daně se rozšiřuje povinnost poplatníků oznamovat nesplnění podmínek nejen pro vstup do paušálního režimu, ale také pro případy, kdy poplatník nesplnil podmínky pro změnu pásma nebo jinou výši paušální daně.

Nesplnění podmínek oznámí poplatník včetně důvodu, pro který podmínky nesplňoval, správci daně do 15 dnů ode dne, ve kterém toto nesplnění zjistil.

Další důležitá upozornění

- na poplatníka, který byl poplatníkem v paušálním režimu k 31. prosinci 2022 a nepřestal jím být uplynutím 31. prosince 2022, se hledí jakoby k 1. lednu 2023 zvolil první pásmo paušálního režimu, pokud nepodá oznámení o změně zvoleného pásma paušálního režimu pro zdaňovací období kalendářního roku 2023,

- poplatník, který podal žádost o zrušení registrace k dani z přidané hodnoty a kterému nebylo oznámeno rozhodnutí, kterým je mu zrušena registrace, do 31. prosince 2022, se pro účely paušálního režimu od 1. ledna 2023 nepovažuje za plátce daně z přidané hodnoty, pokud je poplatníkovi oznámeno rozhodnutí, kterým mu je zrušena registrace, do 16. ledna 2023 (blíže viz informace ke zrušení registrace k DPH zveřejněná 1. 12. 2022),

- poplatník, který měl v roce 2022 příjem z úplatného převodu nebo nájmu majetku, který byl v posledním předcházejícím zdaňovacím období, za které nebyla daň poplatníka rovna paušální dani a za které poplatník neuplatňoval výdaje procentem z příjmů, zařazen v obchodním majetku, zahrne již za toto období tento příjem do příjmů ze samostatné činnosti,

- ustanovení § 7a odst. 2 zákona o daních z příjmů v novelizovaném znění účinném ode dne nabytí účinnosti novely tohoto zákona, týkající se stanovení daně v paušální výši při ukončení nebo přerušení činnosti, lze použít již pro zdaňovací období roku 2022,

- ustanovení týkající se úpravy základu daně dle § 23 odst. 8 zákona o daních z příjmů v novelizovaném znění se použije již pro zdaňovací období roku 2022.

Z výše uvedeného mimo jiné vyplývá, že poplatníkům, kteří ve zdaňovacím období roku 2022 byli v paušálním režimu a samostatnou činnost v roce 2022 ukončili nebo přerušili a tuto znovu nezahájili do lhůty pro podání daňového přiznání k dani z příjmů fyzických osob a splnili podmínku uvedenou v novelizovaném znění uvedeného ustanovení a i ostatní podmínky uvedené v § 7a zákona o daních z příjmů, může být vyměřena za zdaňovací období roku 2022 paušální daň a nevzniká jim povinnost podat daňové přiznání za zdaňovací období roku 2022.

Dále, že poplatníci, jejichž daň za zdaňovací období roku 2021 byla rovna paušální daní a za zdaňovací období roku 2022 budou uplatňovat výdaje procentem z příjmů nebo povedou účetnictví, nejsou povinni výše uvedené úpravy (úpravy základu daně dle § 23 odst. 8 zákona o daních z příjmů) v podaném daňovém přiznání za zdaňovací období roku 2022 provádět.

Okomentovat na facebooku

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu