Nadhodnocení nemovitostí v ČR aneb co nás čeká na realitním trhu v dalších letech

Na trhu se objevují články, které předpovídají trhu nemovitostí snad všechny možné směry – další růst determinovaný růstem cen materiálů, stagnaci i (prudký) propad. ČNB zmiňuje, že nemovitosti mohou být nadhodnoceny až o 40 %, ale zároveň dodává, že je pokles jejich cen nepravděpodobný. Jak je to tedy s nadhodnocením nemovitostí v ČR a jak jsou na tom ostatní státy v Evropě? Jaké jsou pravděpodobné scénáře vývoje realitního trhu v ČR s ohledem na současnou fázi ekonomického cyklu, tržní situaci (poptávka-nabídka) a specifika českého trhu?

Proč jsou nemovitosti v ČR drahé

Dnes již není překvapením, že jsou nemovitosti v ČR drahé, klíčové determinanty jsou dva:

- Globální ekonomický cyklus, umocněn dekádu dlouhým monetárním uvolňováním (nadbytečné množství peněz v ekonomice)

-

Specifika českého trhu a to i) silná preference Čechů pro nákup nemovitosti jako investičního aktiva (před akciemi a podobnými instrumenty), ii) silná preference Čechů pro vlastnické bydlení a iii) dlouhodobě nedostatečná výstavba, zejména ve vybraných regionech

Zatímco efekt (1) způsobuje aktuální nadhodnocení nemovitostí ve většině státu Evropy (resp. všech vyspělých státech světa), efekt (2) zesiluje nadhodnocení nemovitostí v ČR.¨

„V Praze byla v letech 2000-2009 zahájena výstavba více než 62 tisíc bytů, v letech 2010-2019 se jednalo jen o 38 tisíc. V letech 2000-2009 přibylo v Praze c. 59 tisíc obyvatel, v letech 2010-2019 přibylo c. 64 tisíc obyvatel. Dohnat tento deficit potrvá alespoň další dekádu. Na tom aktuální fáze ekonomického cyklu změní jen málo.“

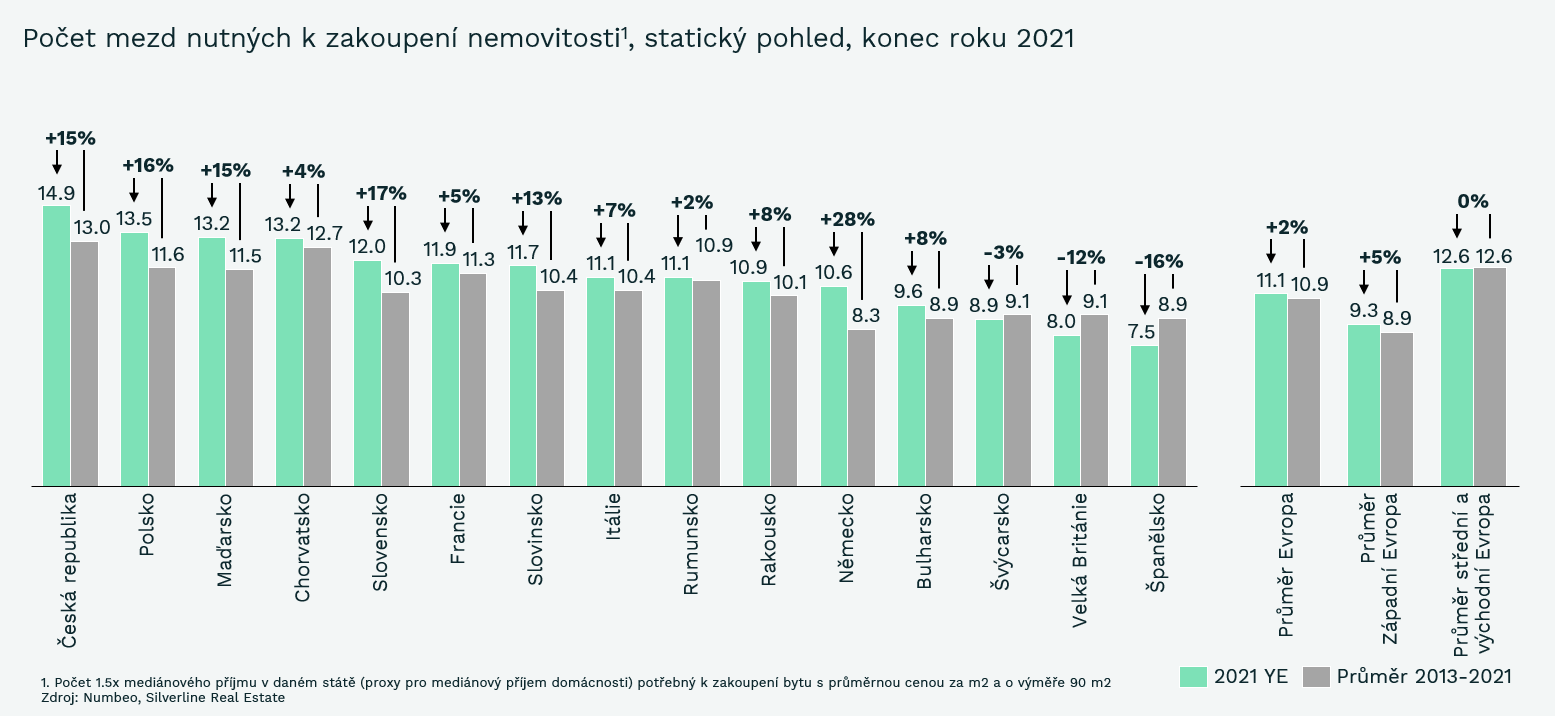

Aktuální situace v mezinárodním porovnání

Hodnota nemovitostí v ČR byla na konci roku 2021 již neúměrně vysoká v porovnání s příjmy. V rámci Evropy měla ČR dokonce téměř nejhorší nedostupnost nemovitostí (hůře je na tom aktuálně jen Albánie či Bělorusko).

Při bližším pohledu jsou nemovitosti v ČR ale spíše drahé dlouhodobě a aktuálně jsme v počtu mezd nutných k zakoupení nemovitostí jen ~15 %, resp. c. 2 platy nad dlouhodobým průměrem. Podobný aktuální výkyv v dostupnosti nemovitosti je i v Polsku, Maďarsku či Slovensku. V Německu, kde je dlouhodobě k zakoupení nemovitosti potřeba jen nízký počet [vysokých] mezd, vystoupal za poslední roky tento indikátor ještě daleko vyšším tempem a nyní je o ~28 % vyšší v porovnání s dlouhodobým průměrem Německa.

Co nás čeká dále a proč

Ceny nemovitostí v ČR byly koncem roku 2021 z pohledu příjmů domácností nadhodnocené o ~15 % a podobně je tomu tak z pohledu současných yieldů (tedy výnosů z pronájmu nemovitostí). V určitých regionech a segmentech se může jednat až o 20 %. Tato část nadhodnocení se lehko smaže při změně ekonomického cyklu.

Pro rozklíčování dalšího vývoje se nejprve pojďme poohlédnout za vývojem trhu z první poloviny roku 2022:

- Inflace za rok 2022 pravděpodobně dosáhne úrovně 15-20 % p.a.; očekávaný průměrný meziroční růst nominálních mezd je na úrovni c. 7 % p.a.

- Na trhu nemovitostí se propadla likvidnost – zůstali jen zákazníci s hotovostí; ti, kteří potřebují financovat pomocí HÚ, de facto trh dočasně opustili; nabídka second-hand nemovitostí na trhu začala po několika letech opět růst

- Ceny nemovitostí dosáhly prozatím svého vrcholu na konci Q1 2022 a od té doby mírně klesají, zejména ve větších městech jako je Praha či Brno (meziměsíční poklesy by odpovídaly ročnímu tempu poklesů

- 2-5 %); část prodávajících již přistupuje k zajímavým slevám

- Ceny stavebních materiálů prudce rostly v březnu a dubnu v reakci na konflikt na Ukrajině, trend se ale již v květnu začal obracet (zejména u oceli a izolací jejichž cena korigovala)

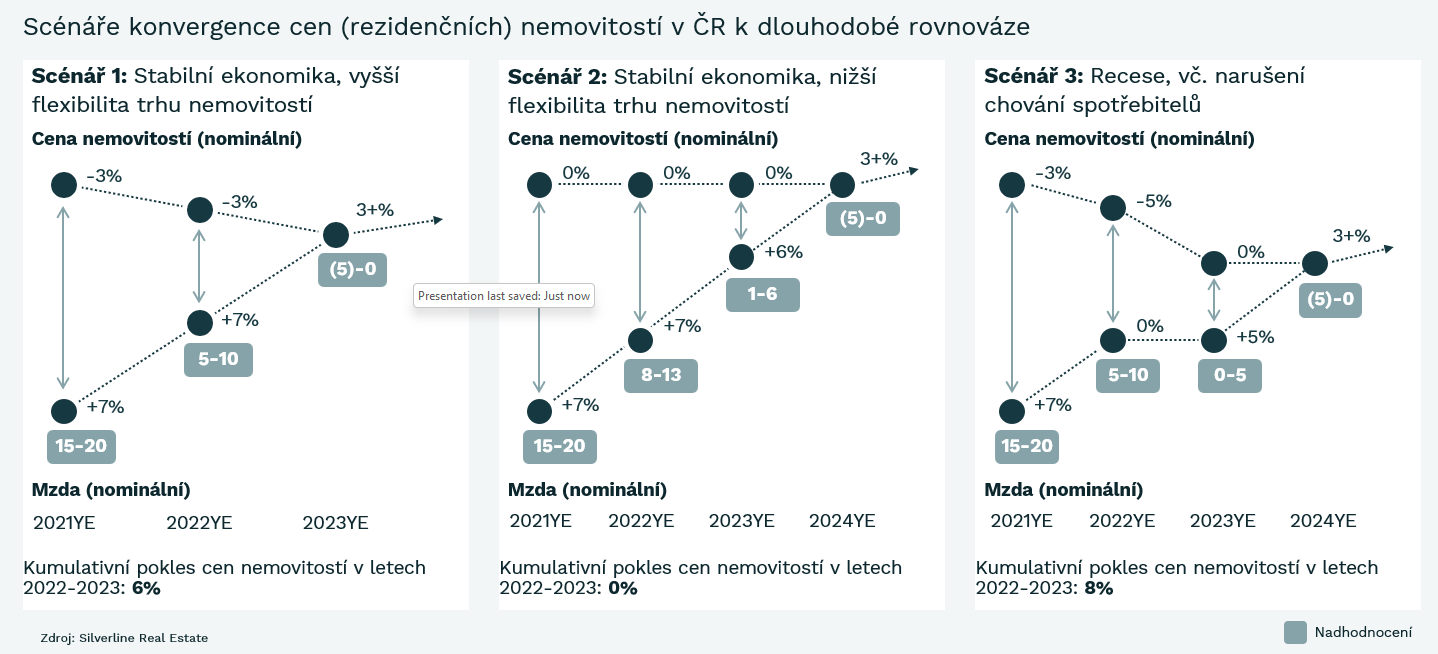

Je tedy zřejmé, že nadhodnocení nemovitostí ve výši 15-20 % se začalo smazávat už v první polovině roku 2022 (nárůst nominálních mezd, mírný pokles cen nemovitostí v Q2 2022). S uvážením této situace čekáme tři základní scénáře dalšího vývoje:

- Stabilní ekonomickou situaci s pokračující, ale postupně zvolňující inflací, a vyšším tlakem na prodeje ze stran vlastníků nemovitostí: v tomto případě předpokládáme návrat k rovnovážnému stavu valuací nemovitostí koncem roku 2023 díky růstu nominálních mezd (7 % p.a. v průběhu 2022 a 2023) v kombinaci s mírným poklesem nominálních cen nemovitostí (3 % p.a. v průběhu 2022 a 2023)

- Stabilní ekonomickou situaci s pokračující, ale postupně zvolňující inflací, a nízkým tlakem na prodeje ze stran vlastníků nemovitostí: v tomto případě předpokládáme návrat k rovnovážnému stavu valuací nemovitostí koncem roku 2024 zajištěným postupným růstem nominálních mezd (6-7 % p.a. v průběhu 2022 a 2023); v tomto scénáři by nedošlo k nominálnímu poklesu cen nemovitostí

- Recese, vč. narušení spotřebitelského důvěry na přelomu let 2022 a 2023: v tomto případě čekáme dočasné zastavení nominálního růstu mezd a jen pozvolný návrat do k rovnovážnému stavu valuací nemovitostí koncem roku 2024, který bude doprovázen kumulativním poklesem nominálních cen nemovitostí okolo 7-8 %

Oproti období let 2009-12, kdy nemovitosti v ČR poklesly o 10-15 %, poskytne určitý polštář cenám nemovitostí nejen silná inflace, ale také nedostatečná nabídka novostaveb. Svůj efekt by mohla hrát také fiskální politika, která byla v letech 2009-12 až příliš dlouho restriktivní.

Dan Vaško

Dan Vaško je výkonným ředitelem společnosti Silverline Real Estate. Určuje strategii firmy, interní procesy, rozvíjí vztahy s investory, vlastní investiční proces a projekty tvorby hodnoty a plní roli generálního ředitele.

Před založením společnosti Silverline Real Estate Dan zastával pozici manažera v globální poradenské společnosti Kearney. Zkušenosti získal také ve společnostech Roland Berger Strategy Consultants, ČSOB, nebo v dubajském startupu zabývajícím se manažerským poradenstvím. Jeho odbornost spočívá především v oblasti nemovitostí, private equity a finančních služeb.

Silverline Real Estate

Silverline Real Estate mezinárodní investiční fond realizující projekty v developmentu rezidenčních nemovitostí. Fond neustále usiluje o nalezení investičních příležitostí, které maximalizují výnosy pro investory, a zároveň přinášejí pozitivní hodnotu širší společnosti.

Silverline Real Estate je nemovitostní podfond Silverline Fund SICAV a.s. Tento fond kvalifikovaných investorů je dozorován ČNB a obhospodařován investiční společností AMISTA. Depozitářem fondu je ČSOB.

Více na https://silverlinere.com/cs.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

Prezentace

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?