Dvě nejdůležitější investiční témata současnosti – inflace a valuace

Americký akciový index SPX se nyní pohybuje na podobných úrovních, jako na dně dosaženém v polovině března. Za poslední půl roku ztrácí více než 11 % a je zhruba na podobných úrovních, jako před rokem. Jak tu občas připomínám, důležité ale nejsou ani tak ceny jako valuace – třeba poměry cen k ziskům PE. Stejně jako není tak důležitá cena jednotlivých druhů pečiva, ale cena za gram. Co udělala korekce posledních týdnů s valuacemi? A jak se vyvíjí a bude vyvíjet „nabídková“ inflace? Z mého pohledu dvě možná nejdůležitější investiční témata současnosti.

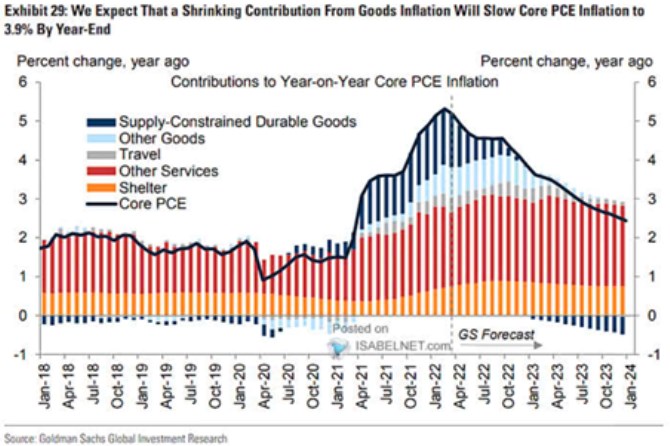

Vývoj (jádrové) inflace: Míra utažení monetární politiky v USA bude záležet na tom, jak moc poleví inflace. Z poptávkového směru by se tak mělo/mohlo stát díky opadnutí fiskální stimulace, či rebalacování poptávky zpět směrem od zboží ke službám. U nabídkové strany hovoříme vedle cen komodit o (souvisejících) mnohokrát skloňovaných tenzích ve výrobních vertikálách. Před časem jsem tu v této souvislosti ukazoval hezký graf od Goldman Sachs, který ukazoval odhady toho, co táhne inflaci nahoru a co by jí zase mělo táhnout dolů:

Zdroj: Twitter

Jak jsem upozorňoval nedávno, GS počítá s poklesem výnosů desetiletých vládních obligací a jejich několikaletou stabilizací pod 3 %. Výše popsaný vývoj by tedy alespoň na této úrovni neměl probíhat na pozadí nějakého masivního utažení finančních podmínek.

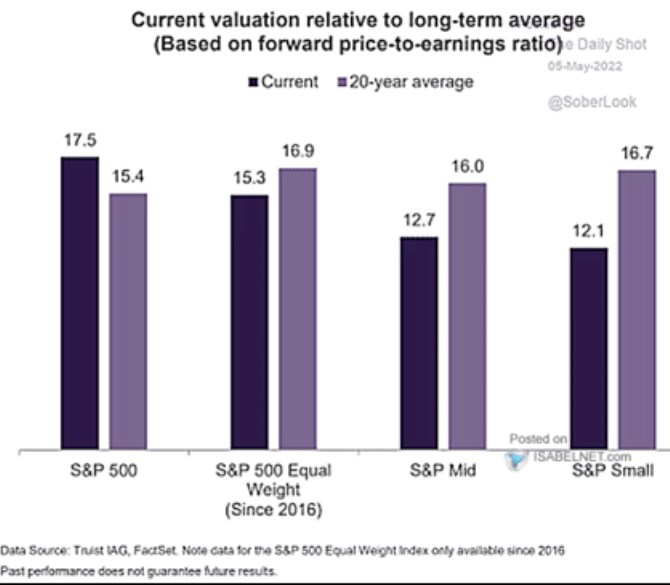

Vývoj valuací: Na začátku této druhé sekce bych rád připomněl, co jsem tu ohledně valuací psal nedávno: Z fundamentálního pohledu jsou nejrelevantnější poměry cen akcií k toku hotovosti PCF. Na trhu se ale nejčastěji používá poměr cen k ziskům PE. Poměry PCF přitom z hlediska nějakého historického standardu nebyly tak našponované, jako PE (což naznačuje, že vzrostla „kvalita“ zisků – poměr CF k E). A nyní už k PE – následující graf srovnává jeho současné hodnoty u indexu SPX k dvacetiletému průměru:

Zdroj: Twitter

Pokud bychom se domnívali, že valuace na úrovni PE byly proběhlou korekcí sníženy na nějaké historicky nízké úrovně, mýlili bychom se. Výchozí hodnoty valuací byly totiž tak vysoko, že i znatelná korekce znamená jejich pokles na stále nadprůměrná čísla. U menších společností je pak rozdíl stále vysoký. Takže akcie stále rozhodně nepočítají s nějakým negativním vývojem na rovině růst/požadovaná návratnost.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz