Naši záchrannou síť necháváme klesat

Vláda samotná samozřejmě nikomu finančně pomáhat nemůže, neboť peníze netrhá na stromě, nýbrž vybírá od poplatníků. Vláda tedy rozhoduje jen o tom, jestli a jak hodně si nynější generace pomůže z kapes budoucích generací Otázka tedy zní, jak hodně bychom si z těch kapes měli vzít.

Já vidím jasné vodítko v článku 30 odst. 2 Listiny základních práv a svobod: „Každý, kdo je v hmotné nouzi, má právo na takovou pomoc, která je nezbytná pro zajištění základních životních podmínek.“

Abychom ovšem mohli toto vodítko používat v praxi, musíme stanovit, jak konkrétně vypadá hranice hmotné nouze (neboli co jsou základní životní podmínky, například o jaké konkrétní objemy zboží a služeb se jedná), a tedy jaký finanční příjem při aktuálních cenách musí člověk mít, aby se držel právě na této hranici a do hmotné nouze nespadl. Na úrovni tohoto příjmu je pak třeba zavěsit „záchrannou síť“, tj. nastavit sociální dávky tak, aby příjem žádné domácností neklesl pod tuto úroveň.

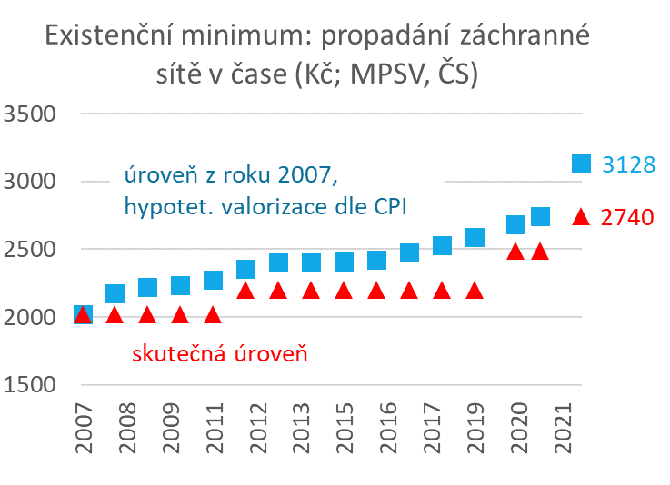

Chceme-li určit, v jaké výši (ve smyslu dostupného objemu zboží a služeb) by podle české společnosti měla záchranná síť viset, jednou možností je podívat se na částku, která podle aktuálně platné legislativy odpovídá existenčnímu minimu (částka se týká všech výdajů domácnosti kromě nákladů na bydlení).

Zvolíme-li tento přístup, zjistíme velmi zajímavou věc: představa české společnosti o vhodné výši umístění záchranné sítě není v čase neměnná. Čekali bychom, že celkové reálné bohatnutí společnosti povede spíš k posunům této představy nahoru. Skutečnost je ale opačná: společenská představa o příjmu chránícím před hmotnou nouzí – tj. o inflaci očištěná hodnota existenčního minima – v posledních patnácti letech postupně převážně klesala.

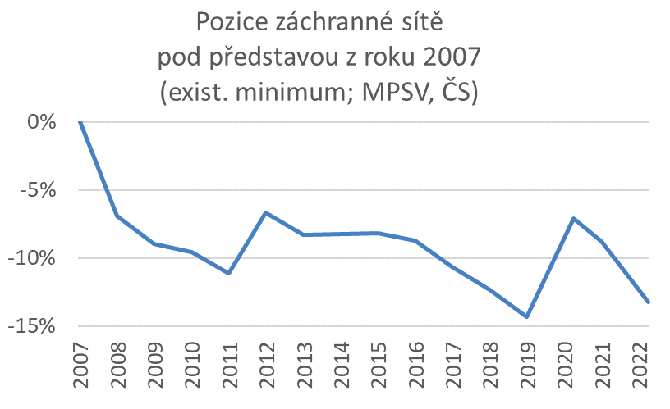

Aktuálně platná výše záchranné sítě ve smyslu existenčního minima je tedy při dnešních cenách o 388 Kč níž, než by měla být podle hypotetické valorizace částky stanovené od ledna 2007.

V relativním vyjádření můžeme říct, že jsme ochotni ty nejchudší z nás nechat příjmově klesnout o 13 % níž než v roce 2007. (U životního minima by byl výsledek v procentuálním vyjádření velice podobný.)

Tento dlouhodobý nezájem o udržování výše, na níž je umístěna záchranná síť v rámci dávkového systému, je zřejmě jednou z forem (bohužel nevhodných), jak společnost reagovala na pocit, že dávky jsou masově zneužívány a že úřady nejsou schopny tomuto zneužívání učinit přítrž.

Další formou reakce bylo vybudování atmosféry, že žádat o dávky v hmotné nouzi je ostuda – že je to projev buď lenosti a vykutáleného podvádění, nebo trapné neschopnosti se o sebe postarat.

Michal Skořepa, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Zuzana Klímová, RekvalifikačníKurzy.cz

Stát motivuje k rekvalifikaci v IT: Vysoké šance na získání dotace, ale žadatelů je málo

Lukáš Kaňok, Kalkulátor.cz

Petr Holub, Zoxo Financial s.r.o.

Tomáš Rosenkranc, Ušetřeno.cz

Tipy, jak vybrat spořicí účet: Nenechte se nachytat na podmínky bank

Marek Pokorný, Portu

Lenka Rutteová, Bezvafinance

Profi Credit čelí pokutě 4 miliony korun za nedodržování svých povinností

Tomáš Kadeřábek, Swiss Life Select

Petr Holub, MojeNebankovka