Riziko recese v USA ještě není zažehnáno. Vrchol polovodičového cyklu radí vybrat zisky - Investiční tipy aktuálně

Americká výnosová křivka si prošla podivným chováním, když se na přelomu března a dubna dostala do inverze, což je poměrně spolehlivý indikátor blížící se recese, aby následně obrátila sklon zpět k normálu. Přesto ale trhy nejásají. Naopak, klesá vše od akcií, dluhopisů až po ropu, protože hrozbu recese se úplně odvrátit nepodařilo. Přílišný optimismus na akciových trzích se tak začíná vracet do reality. Jak současné ekonomické prostředí ovlivňuje pozici analytika Patria Finance Branislava Sotáka vůči dlouhodobým investičním tipům? A které z nich se rozhodl zavřít?

Mezi všemi překvapeními letošního roku se dle našeho názoru nejvíc vyjímá podivné chování americké výnosové křivky (s válkou na Ukrajině v těsném závěsu). Přestože výhled pro agresivní zvyšování sazeb diktuje především „40letá“ inflace, přičemž ekonomika roste i přes prvotní náznaky zpomalování stále nad trendem, dlouhý konec křivky zůstával až do března prakticky netečný.

Výsledkem bylo překotné zplošťování, které vyústilo na přelomu března a dubna až do obávané inverze. Obávané proto, že jde historicky o jeden z nejspolehlivějších indikátorů nadcházející recese, která by se měla dostavit v horizontu zhruba jednoho a půl roku. Spread mezi výnosem 10letých a 2letých amerických státních dluhopisů se od začátku roku postupně smrsknul z +79 bps až na -20 bps.

Inverzní výnosová křivka značí recesi… až na několik výjimek

Během onoho zplošťování, které započalo již v minulém roce, jsme přišli s dvěma možnými interpretacemi signálu, který americká výnosová křivka vysílá. Dluhopisový trh mohl signalizovat, že Fed bude na delším horizontu v boji s inflací úspěšný, aniž by přivedl ekonomiku do recese, anebo mohl naopak varovat, že Fed dělá chybu, když kvůli inflaci obětuje ekonomický růst. Obě vysvětlení mají samozřejmě diametrálně odlišné implikace pro akciové trhy.

Inverzní výnosová křivka nás vzhledem k historické zkušenosti posouvá k druhému scénáři. Mnohokrát jsme již ovšem upozorňovali, že zatímco každá americká recese byla předznamenána inverzní výnosovou křivkou, ne každá inverze znamená nevyhnutelně recesi. V tomto kontextu se nabízí třetí vysvětlení, a sice, že léta masivních intervencí centrálních bank zkreslují chování a prediktivní schopnost výnosových křivek.

Že je ve hře i taková možnost, potvrdil minulý týden, kdy nejdřív členka bankovní rady Fedu Lael Brainard (mimochodem profilovaná jako holubice) a pak i záznam z posledního jednání Fedu odkryly karty a prozradily, že nás mimo agresivního utahování sazeb čeká i brzké a rychlé vyfukování bilance (resp. kvantitativní utahování – QT). Toto riziko tu bylo vždy, ale trh si ho až donedávna moc nepřipouštěl.

Vzhledem k tomu, že průměrná splatnost na bilanci Fedu (primárně státní dluhopisy a MBS) se pohybuje kolem 7 let, mělo toto prozření za následek brutálně rychlé přecenění na dlouhém konci výnosové křivky. Výnosová křivka je tak opět pozitivně skloněná, když se během pouhého týdne spread mezi krátkým a dlouhým koncem rozšířil z oněch -20 bps na aktuálních téměř +30 bps.

Nikdo ovšem nejásá. Naopak, padají dluhopisy, akcie i ropa

Ukazuje se, že pozitivní sklon výnosové křivky nestačí, pokud je výsledkem kvantitativního utahování, nikoliv zrychlující ekonomiky, potažmo klasické monetární expanze. A tak se i my musíme vrátit k mentálnímu nastavení, které definovalo zejména první půlku loňského roku, potažmo neveselý závěr roku 2018.

Problémem je, že Fed tentokrát na pomoc nepřispěchá, neboť momentální prioritou monetární politiky je jednoznačně zkrocení inflace. A byť se některá úzká hrdla začínají uvolňovat (zejména v nákladní a lodní přepravě, levnější jsou také ojetiny), jiné oblasti, které už měly dle původních odhadů přispívat k inflaci negativně, tak nejenže nečiní, nýbrž dále přilévají olej do ohně. V tuto chvíli jsou v souvislosti s válkou na Ukrajině problémem především energie, ale také potraviny, s velkým otazníkem visícím nad covidovou situací v Číně.

Stejně jako počátkem loňska odnášejí i letos vyšší výnosy, resp. strmější výnosovou křivku zejména valuačně napjatější technologie a další růstové segmenty trhu. Index Nasdaq letos přišel o 15 % hodnoty, zatímco index S&P 500 „jen“ o 8 %.

Logika je nasnadě, vyšší výnosy u státních dluhopisů znamenají vyšší diskontní sazby, jimiž je diskontován budoucí cash flow, což snižuje jeho současnou hodnotu, a tím i tržní ocenění. Tenhle mechanismus je o mnoho citelnější u růstových jmen, u nichž je větší část očekávaného cash flow koncentrována ve vzdálenější budoucnosti.

Vyšší výnosy znamenají problém zejména pro růstové tituly

Nehledě na to, že s inverzí výnosové křivky v tržním podvědomí téměř určitě zakoření obavy z možné recese. V uplynulých dnech se nám tak před očima odvíjí další sektorová rotace, která plyne po lince monetárního utahování a obav z nadcházející recese. Jejím manifestem není jenom bizarní chování výnosové křivky, ale taktéž relativní výkonnost jednotlivých sektorů. Mimo energetiky tak v čele trhu aktuálně stojí defenzivnější (a valuačně atraktivnější) sektory jako dlouho opomíjené utility, běžná spotřeba, nebo zdravotnictví. Zaostávají naopak technologie i komunikace.

Jestliže mluvíme o technologiích, nesmíme zapomínat, že jde o sektor do velké míry cyklický, byť na to trhy během pandemie zapomněly. Dokládá to ostatně i volatilita, která bývá vyšší než u trhu jako takového. Jinými slovy, osudy nemalé části IT sektoru jsou alespoň do jisté míry svázány s osudem ekonomiky, resp. růstem HDP. IT jsou exponovány jak vůči spotřebitelským (telefony, počítače, auta, atd.), tak kapitálovým výdajům (servery, sítě, datová uložiště, podnikový software, atp.).

Cyklické polovodiče

V rámci tohoto sektoru snad není lepšího příkladu jako polovodiče. Přestože polovodiče pro nás byly a stále jsou strukturálním evergreenem, fungují v cyklech, které dokážou velmi výrazně oscilovat kolem dlouhodobého vzestupného trendu. Typický polovodičový cyklus začíná svou vzestupní fázi v průměru zhruba 6 - 9 měsíců poté, co dosednou na dno akcie polovodičových titulů. Vzestupní fáze je charakteristická tím, že výrobní kapacity nestíhají tempu rostoucí globální poptávky, načež zaznamenáváme setrvalý nárůst míry využití produkčních kapacit, což má za následek pokles jednotkových výrobních nákladů, pokles zásob v odvětví, růst prodejních cen čipů a tím pádem i generované hrubé marže, potažmo zisku/cash flow.

Vzestupní fáze trvá v průměru 8 - 9 kvartálů (ta předposlední končila v roce 2018 až po 11). Přibližně stejně dlouho trvá kapitálovým investicím posvěceným na začátku cyklu, aby se staly produktivními, čili se dostaly do výroby. Dodatečné výrobní kapacity se pak často dostávají na trh v tu nejméně vhodnou dobu, kdy je poptávka krátkodobě saturovaná. Čím blíže k vrcholu cyklu, tím jsou marže tučnější a lákají do odvětví postupně rostoucí kapitálové výdaje, jejichž cílem je získat co největší tržní podíl.

Sestupní fáze je pak zrcadlovým obrazem té vzestupní, kdy býváme svědky převisu nabídky a zásob, klesajících prodejních cen a profitability výrobců, což má povětšinou za následek osekávání investičních výdajů. Sestupní fáze trvá v průměru cca rok. V momentě, kdy se globální nabídka srovná s poptávkou je pak zaděláno na navazující cyklus.

Jsme u vrcholu polovodičového cyklu

Nyní se dle našeho názoru nacházíme poblíž vrcholu stávajícího cyklu. Výrobci polovodičů nadále oznamují výtečná čísla, která se opírají o robustní poptávku a mnohde rekordní marže. Chronický nedostatek čipů v loňském roce navíc do odvětví přitáhl plánované investice v řádu desítek až stovek miliard dolarů. První část z nich se do výroby zapojí už ve 2H22. Zatímco na povrchu to zatím vypadá dobře, množí se nenápadné náznaky, že odvětví má v rámci tohoto cyklu to nejlepší nejspíš za sebou.

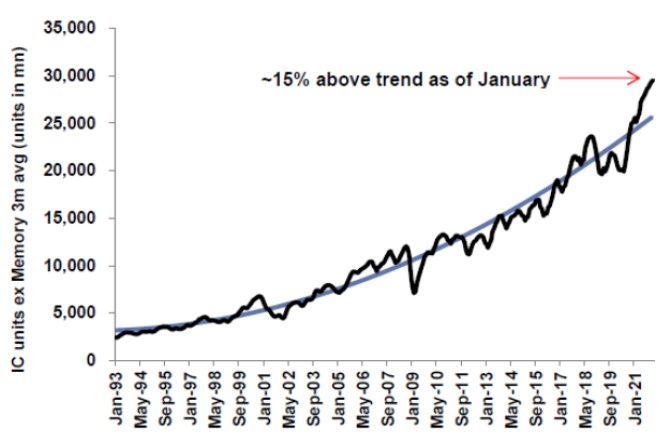

Dle dat SIA (Semiconductor Industry Association) jsme se už v této chvíli výrazně odchýlili od dlouhodobého trendu (viz obr. 1 z dílny Goldman Sachs), což obvykle pro cyklus nevěští nic dobrého. Jedním z možných důvodů jsou „nad-objednávky“ v minulém roce, které měly zajistit dodání alespoň nezbytně nutného množství klíčových komponentů na chronicky deficitním trhu.

Obr.1: Dodávky polovodičového průmyslu

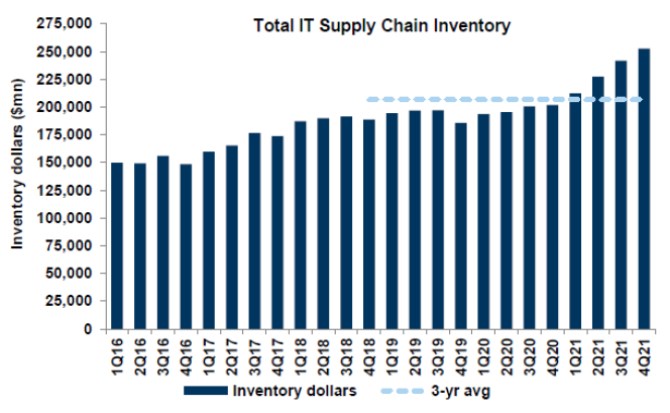

Průvodním jevem je pak nynější stav zásob v odvětví. Jejich dolarová hodnota již citelně překročila 3letý průměr (viz obr. 2, opět z dílny Goldman Sachs). Dlužno dodat, že dolarový nárůst zásob jde částečně na vrub cenové inflaci. I tady ovšem pozorujeme prvotní náznaky uvolnění. Poslední generace grafických karet od Nvidie, pro retail dva roky jen obtížně a draze dostupná, začala kupříkladu v uplynulých týdnech potichu zlevňovat.

Obr.2: Zásoby IT dodavatelských řetězců

Zatímco polovodičový PHLX Index odevzdal letos již přes 20 %, což může lákat k nákupům, drželi bychom se prozatím stranou. Z našeho pohledu je totiž dosavadní korekce především odrazem pohybů výnosové křivky, přičemž cyklická rizika zatím plně zohledněná nejsou. Dlužno však dodat, že stávající cyklus se predikuje o něco obtížněji než ty minulé, neboť byl pandemií notně vychýlen od dlouhodobého „normálu“. Ostatně ne nepodobně americké výnosové křivce, pod jejímž chováním je podepsán zejména Fed, nikoliv ekonomický cyklus.

A tak nezbývá, než s těžkým srdcem načas opustit některé naše dlouhodobé favority, a posléze vyhlížet podmínky pro návrat. Z taktických důvodů, mezi něž řadíme především rychlý růst výnosů a očekávaný vrchol polovodičového cyklu, tak nyní v rámci Investičních tipů zavíráme doporučení na Micron Technology (kapitálový výnos +50 %), Samsung Electronics (+33 %), Nvidia (+242 %) a Taiwan Semiconductor Manufacturing (+95 %).

Závěrem snad jen dodáme, že pro dlouhodobé investory, kteří hledí za horizont jednoho cyklu, se z našeho pohledu na strukturální tezi nic nemění. Věříme, že se k těmto jménům v čele s Nvidií brzo vrátíme.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři