Kam směřuje letošní český státní rozpočet a kolik z toho bude na vrub vládní rozhazovačnosti?

Růst nákladů vyvolaný pandemií je ale jen malou částí celkového téměř 70miliardového meziměsíčního zhoršení: jde v podstatě jen o 4 mld. kompenzací do rozpočtů krajů a obcí, 1 mld. plateb „COVID - Nepokryté náklady“ a 4 mld. v oblasti úlev na dani z příjmů právnických osob.

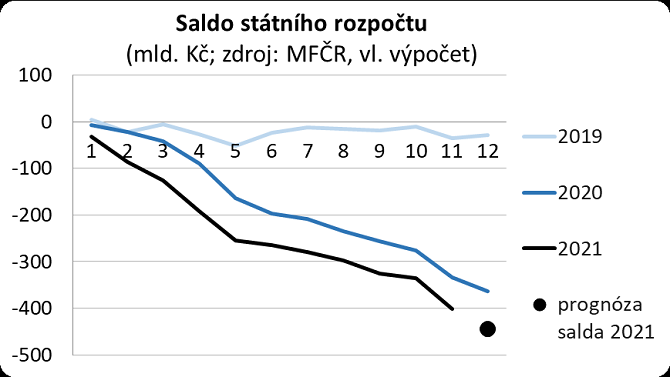

Po zahrnutí všech nyní dostupných relevantních informací lze deficit státního rozpočtu pro celý letošní rok očekávat na úrovni kolem 440 mld. Kč:

Zde je ale na místě disclaimer: v aktuální politické situaci nelze vyloučit, že dosluhující vláda přesune poměrně značný objem výdajů z konce letoška do začátku příštího roku, aby snížila svůj poslední roční deficit (zároveň by tím zavařila příští vládě). V tom případě by letošní deficit mohl být nižší než výše odhadnutých 440 mld. Kč. V praxi nelze vyloučit účetní přesuny v celkovém objemu třeba i nízkých desítek miliard.

Kolik bude letošní účet za covid? A za vládní rozhazovačnost?

Dle mých orientačních propočtů platí, že z uvedeného (očekávaného) celkového letošního deficitu bude pandemie „odpovědná“ jen za nějakých 240 mld. Kč. Bez pandemie by tedy deficit činil zhruba 200 mld. Kč.

Může se tak zdát, že hospodaření dosluhující vlády škodí letos českým veřejným financím skoro tolik jako pandemie. Abychom ale byli spravedliví, musíme si všimnout, že za tou dvousetmiliardovou necovidovou „sekerou“ jsou i investice.

Učiňme pro jednoduchost heroický předpoklad, že investice, které česká vláda sama dělá nebo které financuje (fondům jako je Státní fond dopravní infrastruktury, krajům, obcím a soukromým subjektům), jsou v zásadě rozumné v tom smyslu, že má smysl se na jejich provádění zadlužovat, protože budoucí výnosy z nich budou vyšší než úroky z příslušného dluhu. Za tohoto předpokladu lze rozhazovačnost vlády měřit v podobě „běžného salda“, tedy salda očištěného o investice (a o mimořádné jednorázové události, jako je loni a letos covid).

Aktuální podoba státního rozpočtu počítá pro celý letošek s „kapitálovými“ výdaji, tedy výdaji na investice, ve výši 188 mld. Kč; faktický vývoj za leden-listopad naznačuje, že by se to snad mohlo i podařit. Toto číslo ale nesmíme brát samo o sobě: nové investice musíme snížit o spotřebu kapitálu, tedy o odpisy existujících investic. Teprve tak dostaneme objem čistých investic, a tedy objem rozumného nárůstu zadlužení.

Spotřebu kapitálu počítá ČSÚ jen za vládní sektor jako celek (tj. vláda + kraje + obce a zdravotní pojišťovny), ale to pro naše orientační výpočty zas tolik nevadí, protože MF do kapitálových výdajů vlády zahrnuje i kapitálové dotace zbytku vládního sektoru (tedy krajům, obcím a ZP).

Za letošek má ČSÚ potřebné údaje jen pro první dva kvartály. Soudě podle vývoje loni a předloni lze ale předpokládat, že čisté investice vládního sektoru budou činit nanejvýš kolem 60 mld. Kč.

To by znamenalo, že skutečnou letošní rozhazovačnost vlády můžeme vyčíslit běžným saldem přibližně -140 mld. Kč. Loni to bylo -80 mld. Kč. V rajském roce 2019 bylo běžné saldo dokonce pár miliard v plusu.

Pokud ovšem máme obavu, že přinejmenším některé veřejné investice nejsou ve výše uvedeném smyslu rozumné, pak je třeba je přeřadit do běžného salda, a toto saldo tedy klesne. Například rozsah letošní rozhazovačnosti vlády by v takovém případě oproti výše zmíněným -140 mld. Kč vycházel ještě hlubší.

Michal Skořepa, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Státní rozpočet:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Platová tabulka státní zaměstnanci - úředníci ve státní službě 2022

- Nemocenská - kolik a od kdy dostanete?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Starobní důchod - kdy a kolik

- Sociální dávky 2020 - kolik dostanete?

- Výpočet nemocenské - víte, kolik dostanete?

- Kalkulačka předčasného důchodu - o kolik méně?

- Kdy můžete do předčasného důchodu a o kolik peněz přijdete?

- Příspěvky a dávky 2021 - kolik dostanete?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Ambiciózní plány Volva: Pomohou autonomní nákladní vozy americké nákladní dopravě?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

?

Okénko pro podnikatele

Lukáš Novotný, Geis

Logistická firma Geis posiluje: Akvizice skupiny Gras a poboček Krüger