Bankovní statistika – komentář (30.4.2021)

Březen 2021

Komentář k hlavním indikátorům

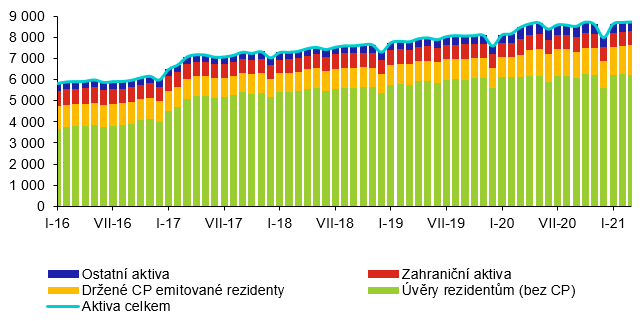

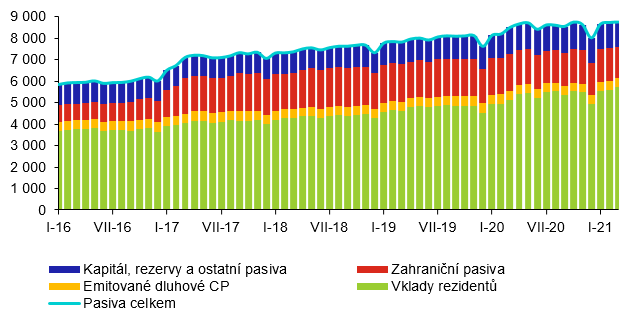

Bilanční suma bankovního sektoru ČR dosáhla na konci března 2021 hodnoty 8 757 mld. Kč. Dominantní položkou aktivní strany bilance jsou úvěry poskytnuté rezidentům. Jejich objem představoval 6 250 mld. Kč. Objem vkladů rezidentů, jenž tvoří nejvýznamnější položku pasiv bankovního sektoru, činil 5 711 mld. Kč.

Aktiva bankovního sektoru (mld. Kč)

Pasiva bankovního sektoru (mld. Kč)

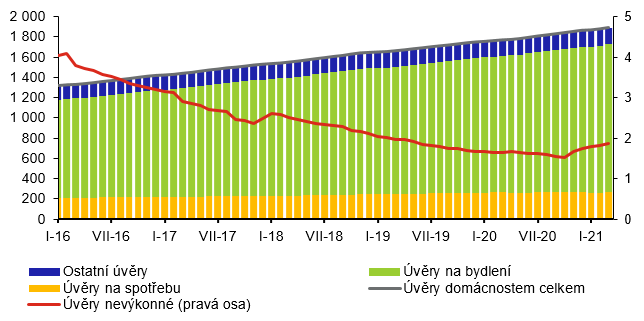

Objem úvěrů poskytnutých rezidentským domácnostem v ČR dosáhl v březnu 2021 výše 1 890 mld. Kč a meziměsíčně vzrostl o 14 mld. Kč. Pokud jde o účelovou strukturu úvěrů poskytnutých tomuto sektoru, objemově největší položku představují úvěry na bydlení (1 464 mld. Kč v březnu 2021, meziměsíční nárůst o 0,9 %). Ty tvoří 77 % z celkového objemu úvěrů poskytnutých domácnostem. Spotřebitelské úvěry se ve srovnání s únorem zvýšily o 0,3 % a dosáhly hodnoty 263 mld. Kč. Přibližně od poloviny roku 2013 klesal podíl nevýkonných úvěrů, a to z 5,3 % v květnu 2013 až na 1,5 % v říjnu 2020. V listopadu se pak tento vývoj otočil a podíl nevýkonných úvěrů se mírně zvýšil na 1,7 %. Po třech měsících stagnace na hodnotě 1,8 % se v březnu 2021 tento podíl zvýšil o další desetinu procentního bodu na 1,9 %.

Úvěry rezidentským domácnostem podle účelu (mld. Kč) a podíl nevýkonných úvěrů (%)

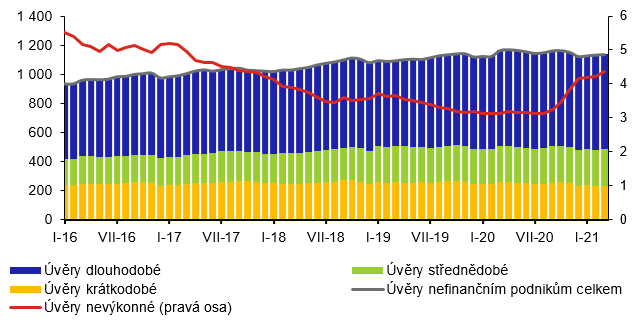

Mezi úvěry poskytnutými rezidentským nefinančním podnikům v ČR, jejichž objem dosáhl v březnu 2021 výše 1 136 mld. Kč (meziměsíční nárůst o 0,3 %, tj. 3 mld. Kč), mají v členění podle původní doby splatnosti nejvýznamnější podíl dlouhodobé úvěry. V březnu 2021 dosáhl objem dlouhodobých úvěrů hodnoty 649 mld. Kč (57 % z celkového objemu úvěrů poskytnutých tomuto sektoru). Od konce roku 2010 také pozvolna klesal podíl nevýkonných úvěrů na celkovém objemu úvěrů poskytnutých sektoru nefinančních podniků. Zatímco v prosinci 2010 činil zmíněný podíl 9 %, v roce 2020 od ledna do srpna se pak pohyboval mírně nad třemi procenty. Od září 2020 začal podíl nevýkonných úvěrů zvolna růst a v březnu 2021 dosáhl hodnoty 4,4 % (nárůst o 0,2 procentního bodu oproti únoru 2021).

Úvěry rezidentským nefinančním podnikům podle původní doby splatnosti (mld. Kč) a podíl nevýkonných úvěrů (%)

Poznámky:

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Petr Holub, Zoxo Financial s.r.o.

Tomáš Rosenkranc, Ušetřeno.cz

Tipy, jak vybrat spořicí účet: Nenechte se nachytat na podmínky bank

Marek Pokorný, Portu

Lenka Rutteová, Bezvafinance

Profi Credit čelí pokutě 4 miliony korun za nedodržování svých povinností

Tomáš Kadeřábek, Swiss Life Select

Zuzana Dubová, RekvalifikacniKurzy.cz

10 nejžádanějších rekvalifikačních kurzů roku 2024: Najděte svou novou kariéru

Petr Holub, MojeNebankovka