AKCENTA CZ (AKCENTA CZ)

Investice | 19.03.2021 20:45:21

Vývoj na devizovém trhu v 11. týdnu (15.3.-19.3.2021)

Klíčové události a ukazatele

CZ - Maloobchodní tržby v lednu poklesly o 6,6 % m/m a o 6,5 % r/r

DE - Index ekonomického sentimentu ZEW v březnu vzrostl na 76,6 z únorových 71,2 bodu

PL - Průmyslová produkce v únoru vzrostla o 0,4 % m/m a o 4,5 % r/r

US - Americká centrální banka významně zlepšila novou makroekonomickou prognózu

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského klimatu Ifo (březen)

EZ - Kompozitní index PMI (březen)

US - Objednávky zboží dlouhodobé spotřeby (únor)

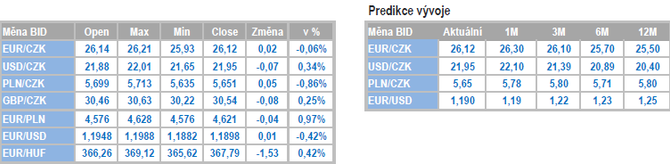

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

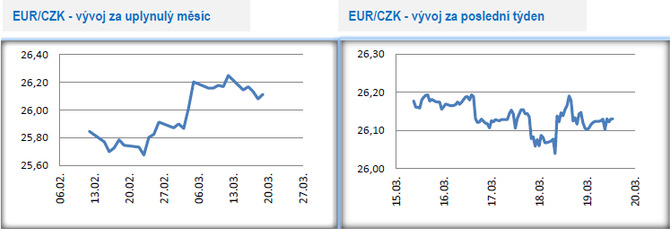

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo primárně v rozmezí 26,10 – 26,20 CZK/EUR. Domácí vývoj pandemie Covidu19 se dále stabilizoval, což se promítlo i do kurzu koruny. Česká měna byla relativně imunní i vůči dalšímu růstu výnosů na amerických dluhopisech, které se propsalo do oslabení zbylých měn středoevropského regionu. Čas na opětovný návrat koruny pod hranici 26 CZK/EUR však podle nás ještě zatím nenazrál.

- Hlavní makroekonomickou událostí příštího týdne je bezesporu středeční zasedání bankovní rady České národní banky (ČNB). Je jasné, že bankovní rada ponechá na březnovém zasedání úrokové sazby beze změny. Hlavní úroková sazba tak setrvá na úrovni 0,25 %, diskontní na 0,05 % a lombardní na 1,00 %. Březnové zasedání bankovní rady se zároveň obejde bez nové makroekonomické prognózy, kterou ČNB zveřejní až na začátku května.

- Výsledkem restriktivních vládních opatření je posun domácího hospodářského oživení hlouběji do 2. čtvrtletí, čímž se odkládá i utažení měnových podmínek ze strany ČNB. Rozvory s centrálními bankéři v posledních týdnech vyznívají jasně v tom smyslu, že do doby, než bude pandemie Covid19 udržitelně pod kontrolou, tak je zvyšování úrokových sazeb zcela mimo hru. Premisa je taková, že riziko negativních dopadů v případě, že by ČNB začala zvyšovat sazby příliš brzy, je vyšší, než pokud by se ČNB se zvyšováním sazeb zpozdila. Původní optimistické odhady, že by mohla ČNB začít sazby zvyšovat ve 2. čtvrtletí, jsou nyní zcela passé. První možné zvýšení úrokových sazeb se tak přesouvá do 3. čtvrtletí, ale i to je v tuto chvíli spíše optimistický termín.

- Výsledně nejdůležitější je však to, že ČNB navzdory současnému vývoji nemění výhled na měnovou politiku. Pouze dochází ke změně načasování a oddálení zvýšení sazeb na pozdější termín. A to je naprosto zásadní rozdíl ve srovnání s dalšími centrálními bankami ve středoevropském regionu i ve srovnání s Evropskou centrální bankou. Z tohoto pohledu lze říci, že se ČNB poměrně ortodoxně drží svého hlavního mandátu, tj. inflačního cíle a cenové stability. A to je v současné době nákupů státních dluhopisů a záporných sazeb poměrně unikátní.

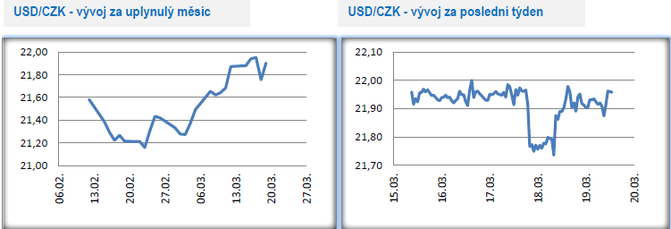

Vývoj USD/CZK

- Vůči americkému dolaru se koruna v tomto týdnu pohybovala především v rozmezí 21,90 – 22 CZK/USD s výjimkou středečního včera, kdy reagovala na výsledek zasedání americké centrální banky (Fed). Více k zasedání Fedu v oddílu EURUSD.

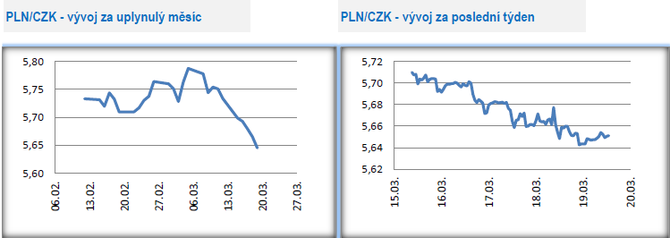

Vývoj PLN/CZK

- Polskému zlotému se v tomto týdnu nedařilo. Důvodem bylo prudké zhoršení pandemické situace v Polsku a zpřísnění restriktivních vládních opatření, která budou mít negativní dopad na ekonomickou aktivitu. Výsledkem bylo oslabení zlotého vůči euru až těsně pod hladinu 4,63 PLN/EUR (nejslabší hodnoty zlotého od loňského října). Vůči koruně zlotý oslabil až na úroveň 5,65 CZK/PLN, což jsou nejslabší hodnoty zlotého od roku 2012.

- V Polsku byl tento týden bohatý na čerstvá data z tamní ekonomiky. Spotřebitelské ceny v únoru vzrostly po zpřesnění o 0,5 % m/m a o 2,4 % r/r. Vysoko zůstává i přes mírné zpomalení jádrová složka inflace s meziročním růstem o 3,7 % r/r. Situaci na pracovním trhu v únoru charakterizoval pokles zaměstnanosti v soukromém sektoru o 1,7 % r/r, zatímco růst mezd zpomalil na 4,5 % r/r. Solidní výkonnost si v únoru udržel průmysl, když po sezonním očištění produkce vzrostla o 0,4 % m/m a o 4,5 % r/r. Maloobchodní tržby v únoru poklesly o 3,1 % r/r.

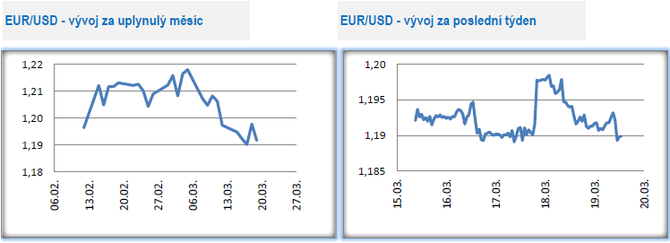

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,189 – 1,198 USD/EUR. Euro sice ve středu večer dokázalo posílit v reakci na výsledek zasedání americké centrální banky (Fed), ale tyto zisky udržet nedokázalo. V pátek zkraje odpoledne se kurz nacházel v blízkosti úrovně 1,19 USD/EUR. Z technického pohledu vývoj na eurodolaru indikuje další ztráty eura. Klíčovou technickou hranicí zůstává úroveň 1,20 USD/EUR.

- Klíčovou makroekonomickou událostí týdne bylo zasedání amerického Fedu. Ten ponechal hlavní úrokovou sazbu beze změny v rozmezí 0 – 0,25 % a tempo měsíčního objemu nákupů cenných papírů bylo potvrzeno na 120 mld. dolarů. Fed v nové makroekonomické prognóze pro letošní rok výrazně zvýšil odhad růstu HDP na 6,5 % (významnou roli hraje schválený fiskální balík ve výši 1,9 bilionu dolarů) a zároveň i výhled na inflaci PCE na 2,4 % a na jádrovou inflaci PCE na 2,2 %. S poklesem míry nezaměstnanosti pod 4 % Fed počítá již v roce 2022. Navzdory výraznému zlepšení prognózy však mediánový odhad ukazuje na neměnnost úrokových sazeb až do roku 2023. Šéf Fedu J. Powell následně prohlásil, že čas na zahájení debaty o redukci kvantitativního uvolňování ještě nenazrál a zároveň přechodný růst inflace nad 2 % neznamená, že Fed začne uvažovat o zvyšování úrokových sazeb. Výnosy na delších dluhopisech Fed zatím významněji netrápí. Celkově se výsledek zasedání Fedu nesl v duchu – jsme připraveni nechat ekonomiku trochu přehřát, než začneme s utahováním měnových podmínek.

- Z makroekonomických statistik stál v tomto týdnu za pozornost růst indexu ekonomického sentimentu ZEW v eurozóně, který se v březnu zvýšil na 74 z únorových 69,6 bodu. Lepší vhled do ekonomické aktivity v eurozóně za březen dají však přeci jen v příštím týdnu indexy PMI a německý Ifo index. V eurozóně byla po zpřesnění potvrzena únorová inflace (0,2 % m/m a 0,9 % r/r), přičemž jádrová složka inflace vzrostla o 1,1 % r/r. Spotřebitelská inflace tak zůstává i nadále hluboko pod cílem Evropské centrální banky (ECB) a přes určité vzedmutí inflace na začátku letošního roku nelze počítat s tím, že by se meziroční růst cen dokázal udržitelně nacházet v blízkosti 2 %.

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Investice:

Čt 12:46

Americká centrální banka avizuje, že v posledních měsících nedocházelo k... Miroslav Novák (AKCENTA CZ)

Čt 12:00

USA: Fed kvůli vyšší inflaci počká se snižováním sazeb Research (J&T BANKA)

Čt 11:58

ČEZ: Nabídky v jaderném tendru podány Research (Česká spořitelna)

Čt 11:55

ČEZ: EK schválila podporu pro jeden nový jaderný blok v Dukovanech Research (Česká spořitelna)

Čt 11:53

AMD: Výsledky za 1Q24 v souladu s očekáváním, výhled zklamal Research (J&T BANKA)

Přečtěte si také:

15.11.2021Vývoj na devizovém trhu – ranní zprávy 15.11.2021 Akcenta (AKCENTA CZ)

11.11.2021Vývoj na devizovém trhu – ranní zprávy 11.11.2021 Akcenta (AKCENTA CZ)

26.03.2021Vývoj na devizovém trhu ve 12. týdnu (22.3.-26.3.2021) AKCENTA CZ (AKCENTA CZ)

08.03.2021Tři trhy, které stojí za to v tomto týdnu sledovat8.3.2021 13:41:25 X-Trade Brokers (XTB)

05.03.2021Vývoj na devizovém trhu v 9. týdnu (1.3.-5.3.2021) AKCENTA CZ (AKCENTA CZ)

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz