Ztracené dekády, které by mnozí brali všemi deseti

Čína se již pár let pokouší o ekonomický zázrak a svým způsobem to platí i o Japonsku. Jde přitom o zemi, která šla cestou, po které se nyní snaží kráčet právě Čína, o které jsem tu psal před týdnem. Jak je to s japonským pokusem o ekonomický zázrak nazývaným Abenomie? A jakou to má relevanci pro Čínu?

Abenomie úspěšná neúspěšná

Shinzo Abe oznámil ekonomickou politiku nazývanou Abenomie (podle mne logičtější výraz, než používaná Abenomika) v roce 2013. Spočívala v podpoře růstu, fiskální flexibilitě a monetární stimulaci. Na FT nyní dospěli k závěru, že úspěšná nebyla. V tom smyslu, že Japonsku se nepodařilo dosáhnout inflačního cíle ve výši 2 %. Jemnější pohled ale ukazuje nečernobílý obrázek. FT poukazuje na to, že prvotní vlna monetární stimulace zvýšila ceny akcií, oslabila jen, zvýšila úvěrovou nabídku a hlavně snížila nezaměstnanost na rekordní hodnoty.

Čína stejnou cestou, jako Japonsko

Odchod pana Abeho vedl k tomu, že podobných (i rozdílných) hodnocení jeho politiky nyní najdeme dlouhou řadu. Minulý týden nám s tématem čínských pokusů o ekonomický zázrak pomáhal ekonom Michael Pettis, který nyní říká, že z Abenomie a jejích výsledků je nadšen ještě méně, než FT. A poukazuje na jednu podstatnou, ale povětšinou opomíjenou věc: Japonsko bylo před dlouhou řadou let v podobné situaci jako Čína. To znamená, že jeho domácí poptávka byla silně vychýlena směrem od spotřeby a spoléhala se zejména na investice a (čisté) exporty.

Tím, že japonská vláda postupně přesunula velkou část dluhů soukromého sektoru na svou rozvahu se ale spotřeba od konce devadesátých let zvýšila o 5 - 6 procentních bodů na téměř 59 % HDP. Jenže Abenomie se svými ulttranízkými sazbami, zvýšením spotřební daně a oslabeným jenem tento proces zase obrátila a podíl spotřeby podle ekonoma klesl asi o 5 procentních bodů. Z tohoto pohledu se tedy japonská ekonomika posunula směrem od vnitřní stability, a zřejmě proto není pan Pettis z jejích výsledků moc nadšen.

I na Západě se hodně uvažuje o tom, zda my také nekráčíme stejnou, nebo hodně podobnou cestou, jako Japonsko – ekonomický útlum, dlouhodobě nízké sazby, vysoké vládní dluhy. Japonsko by tak mohlo sloužit jako ukázka toho, co dělat, a co ne. Jenže v praxi tomu tak ani zdaleka není a důvod je prostý: Neshodneme se ani na diagnóze (na tom, co je kde skutečným jádrem problému), natož na terapii.

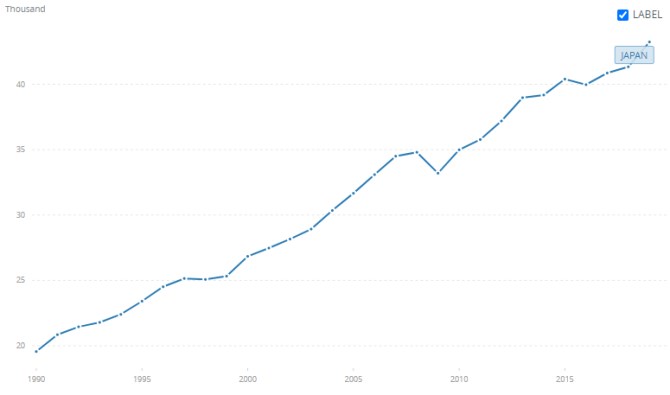

Při všem podivování se nad stavem japonské ekonomiky bychom ale neměli ztrácet perspektivu - zapomínat na to, že jde o jednu z nejbohatších společností světa. A že vývoj příjmů na hlavu tu vyznívá mnohem příznivěji, než vývoj celkového produktu (graf v dolarech). Takovéhle ztracené dekády by si asi mnozí nechali líbit. Příště trochu o tématu s Japonskem úzce spojeným – o vládních dluzích.

Zdroj: Světová banka

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz