V Česku rostly v letech 2016 až 2019 mzdy šestkrát rychleji než v eurozóně, po očištění o inflaci. V době koronavirové krize ceny v Česku klesaly, v eurozóně rostly

Médii znějí stesky nad citelnou českou inflací, momentálně nejvýraznější v EU. Prý za ni může slabá koruna. A tedy také koronavirus, který českou měnu v důsledku znatelně znehodnotil. Jenže tyto stesky jsou mimo.

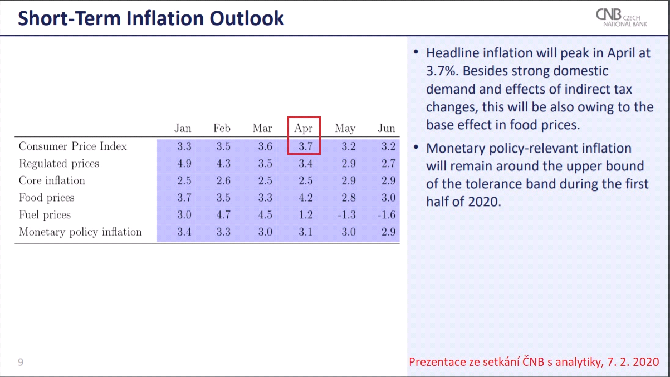

Se zrychlením tempa inflace se totiž široce počítalo už před koronavirem. Například ČNB počátkem února – zhruba v době, kdy byla česká měna poměrně silná a euro za méně než 25 korun – prognózovala, že v dubnu vykáže míra inflace úroveň 3,7 procenta (viz Obrázek 1 níže). Nakonec to byla 3,1 procenta. Pokud něco, tak koronavirus inflaci zpomalil. Třeba způsobil historické zlevnění pohonných hmot.

Obrázek 1: Podle prognózy ČNB z doby těsně před úderem koronaviru měla být dubnová meziroční inflace výrazně rychlejší, než byla. Koronavirus v důsledku růst cen v ČR utlumil.

Mnohem podstatnější pro akceleraci inflace v poslední době byla domácí poptávka. V únoru vykázala takzvaná jádrová inflace, tedy inflace očištěná a kolísavé položky typu cen energií a potravin, své nejrychlejší tempo za celé období od začátku roku 2007. Silná jádrová inflace mocně pohání inflaci spotřebitelskou.

Klíčovým zdrojem citelné jádrové inflace je rychlý růst mezd v uplynulých letech. V letech 2016 až 2019 v ČR stoupaly reálné výdělky očištěné o inflaci v přepočtu na osobu průměrným ročním tempem přesahujícím úroveň čtyř procent. V eurozóně rostly ve stejném období šestkrát pomaleji, průměrně o 0,7 procenta ročně (viz Obrázek 2 níže). Výdělky v Česku rychle rostly všem, třeba i kadeřnicím. Takže je zřejmé, že – jeden příklad za všechny – i cena ostříhání musela vzrůst. A právě to ilustruje zásadní důvod, proč je nyní inflace v ČR citelná.

Obrázek 2: V letech 2016 až 2019 v ČR stoupaly reálné výdělky očištěné o inflaci v přepočtu na osobu průměrným ročním tempem přesahujícím úroveň čtyř procent. V eurozóně rostly ve stejném období šestkrát pomaleji, průměrně o 0,7 procenta ročně.

I letos by dle prognózy Evropské komise mělo být tempo růstu výdělků v ČR rychlejší než tempo inflace (viz Obrázek 2 výše). Naopak třeba na eurovém Slovensku – které má nyní slabší inflaci než ČR – tamní výdělky letos inflaci nepokryjí. Není to tedy vše jen o výši inflace (viz Obrázek 2 výše)

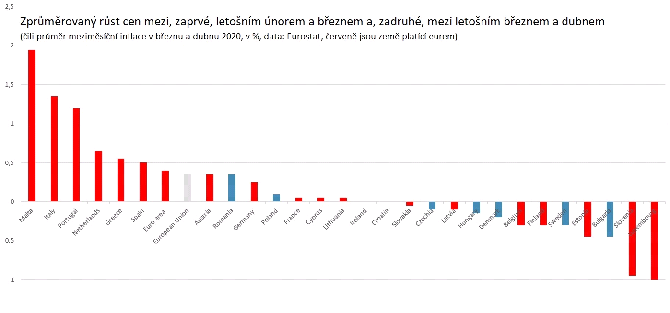

Navíc, od února do dubna ceny v Česku v průměru klesly. Průměr březnové a dubnové meziměsíční inflace totiž činí minus 0,1 procenta. Naopak v eurozóně ve stejné době ceny rostly. Třeba na Maltě dokonce takřka dvouprocentním tempem (viz Obrázek 3 níže) . Takže opravdu nelze tvrdit, že za citelnou inflaci v ČR může oslabení koruny a fakt, že Česko neplatí eurem

Obrázek 3: Během období letošního února až dubna ceny v ČR klesaly, zatímco v eurozóně v souhrnu rostly. Za inflaci v době koronaviru tedy těžko může fakt, že Česko platí korunou, a ne eurem.

Je třeba totiž také rozlišovat mezi meziroční a meziměsíční inflací. Výše zmíněné mediální stesky vyvolává meziroční inflace. Tedy růst cen, která nastal mezi dubnem 2019 a dubnem 2020. V tomto růstu cen se oslabená koruna odráží jen zcela okrajově a vlastně zanedbatelně. K oslabení české měny totiž došlo až během letošního března. Přitom platí, že slabší měna se propisuje do inflace postupně, se zpožděním.

Kdo tedy tvrdí, že březnové oslabení koruny je hlavním nebo klíčovým zdrojem citelné dubnové meziroční inflace, je ekonomickým nedoukem.

CZECH FUND

Cílem fondu CZECH REAL ESTATE INVESTMENT FUND je přinášet pravidelné výnosy pocházející z nájmů a kontinuálního zvyšování hodnoty podílů v nemovitostních společnostech a nemovitostech. Fond investuje do nemovitostních společností a/nebo nemovitostí v České republice s trvale udržitelným ekonomickým rozvojovým potenciálem, jako jsou např. administrativní budovy, nákupní centra, obchodní domy, hotely a logistické areály. Fond má sídlo v Lichtenštejnsku, je pod dohledem lichtenštejnského regulátora FMA (Finanzmarktaufsicht). Rozhodnutím České národní banky byl fond uznán jako srovnatelný se speciálním fondem nemovitostí podle českého práva. Nabízení investic do fondu v České republice je tak pod dohledem České národní banky a podléhá českým předpisům.

Více informaci na : https://czech-fund.cz/

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko práce

Jaroslav Fišer, Dobraprace.cz

Kolega zapáchá? Vyřešte citlivou situaci s taktem a nadhledem

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu