Oživení „V“ a pak velký posun k robotům?

Ještě před poměrně krátkou dobou se o robotech uvažovalo zejména v souvislosti s destrukcí, či tvorbou pracovních míst - v souvislosti s dopadem na trh práce celkově, na produktivitu, mzdy atd. Poslední měsíce ale této diskusi mohou dávat jiný rozměr.

Můžeme například uvažovat o tom, že i kdyby epidemie rychle odešla, firmy budou mít větší tah na robotizaci proto, že jí nebudou vnímat jen jako nástroj snížení nákladů, ale i managementu rizika (i když roboti také mají své „viry“). A nejen to – zájem na sociálních sítích a v médiích například nyní vyvolal robotický pes od Boston Dynamics, který lidi v parcích nabádá k dodržování epidemických pravidel chování. Co na to moudrost trhu?

Boston Dynamics na trhu nenajdeme, ale jsou tu firmy jako Cognex, která se zaměřuje zejména na průmyslové technologie strojového vidění. FANUC vyrábí tovární automatizační systémy, včetně CNC. iRobot je znám asi zejména díky svým robotickým vysavačům a smetákům, německá KUKA zase svými průmyslovými roboty. Dnes bych se rád podíval na Rockwell Automation zaměřující se hlavně na průmyslovou elektrotechniku.

Index SPX za poslední tři měsíce ztrácí více jak 10 %, akcie ROK méně než polovinu. Za poslední měsíc si index připisuje asi 6 %, ale ROK více než 20 %. Těžko říci, zda je tato robotická rally daná tím, že trh věří v oživení ve tvaru V, a tudíž už s předstihem preferuje cyklické tituly. Nebo to může být dáno i úvahou o dlouhodobém vývoji založenou na koronavirové imunitě robotů. Třeba Joshua Aguilar z Morningstar ohledně valuace a současné ceny akcií ROK nijak nadšen není, ale dodává, že jde o vysoce kvalitní firmu s dominantní pozicí na svých trzích.

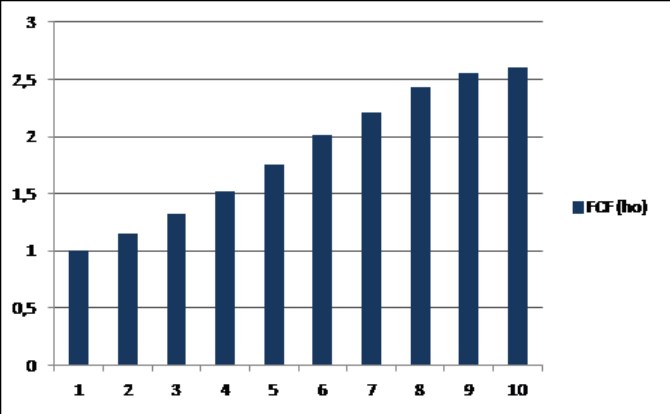

Pokud bychom předpokládali, že vše se rychle vrátí k normálu a riziková prémie trhu se sníží (třeba na 5,5 %, které jsem používal před současnými turbulencemi), měli bychom také zvýšit bezrizikové výnosy (které jsou nízko také kvůli vyšší averzi k riziku). V čistém vyjádření by se tak na straně požadované návratnosti nemuselo mnoho změnit. Takže podle této hrubé kalkulace mi tak jako tak vychází, že trh počítá s tím, že firma do cca šesti let začne vydělávat asi tak dvojnásobek toho, co nyní. A do deseti let 2,5násobek.

Nezdá se, že by poslední roky naznačovaly, že by se taková růstová dynamika rozjížděla (viz výše uvedené). Tedy alespoň ne na straně toku hotovosti a tržeb. Soustavnější růst je zřejmý jen u provozního zisku. Možná v sobě tak cena a valuace akcie skutečně odráží jednak očekávání rychlého oživení v kombinaci s tezí o větší dlouhodobé motivaci k automatizaci. Což je zřejmě nejlepší ze všech robotických scénářů – minimálně z pohledu firem, jako je ROK. Jeho pravděpodobnost a relevanci posuďte případně sami. Já si dovolím už jen krátký návrat k poznámce úvodní:

Jak jsem zmínil, ještě nedávno jsme přemýšleli hlavně o tom, zda nebudou roboti brát lidem práci bez toho, aby se tvořila pracovní místa nová. Tj. zda nebudou mimo jiné přispívat k příjmové nerovnosti, která je jednou z hlavních nerovnováh v nejedné zemi a ekonomice. S ohledem na současný vývoj ale nakonec můžeme dospět třeba k přání, aby roboti brali lidem práci, a tudíž nám umožnili vyhnout se epidemicky rizikovější „davovější“ výrobě. Stále ale pak zůstává otázka oné příjmové nerovnosti. Přesněji řečeno se nám možná vrací ono téma, kdy uvolníme tenze na jednom místě a zvýšíme tím tenze na druhém. Možná to lze shrnout následující „zákonitostí“:

Churchill: „Žádný problém se nevyřeší tím, že ho dáme k ledu“. A zároveň Einstein: „Žádný problém nemůže být vyřešen na stejné úrovni myšlení, která jej stvořila“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz