Co je dobré vědět ohledně fúze Fiatu a Renaultu

Konkurenční tlak je mezi globálními automobilkami obrovský, z čehož těží zákazník, ale jejich akcionáři se již tak neradují. Ani výhled přitom z jejich pohledu není moc povzbudivý, protože byť jen částečný přechod na elektromobilitu přinese další konkurenty a potřebu vyšších investičních výdajů. Odvětví nacházející se v podobné situaci ostré konkurence, která tlačí dolů ziskovost a návratnost investic, má obvykle tendenci reagovat fúzemi a akvizicemi. Ty bývají ospravedlňovány zejména nákladovými synergiemi, ale pokud je konsolidace velká, zvyšuje se i schopnost zvyšovat ceny koncovému zákazníkovi. U automobilek se o potřebě fúzí a akvizic hovoří již hodně dlouho, ale žádnou vlnu zatím nepozorujeme. Nyní o fúzi hovoří Renault s Fiatem Chryslerem a já bych se rád na obě společnosti podíval.

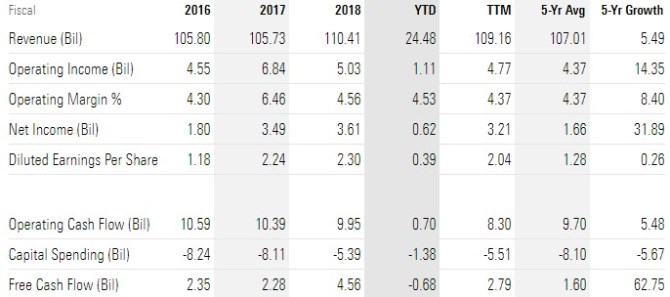

Podívejme se nejdříve na to, co v komentářích nezaznívá – pár čísel týkajících se základní schopnosti generovat hotovost. Následující tabulka ukazuje klíčová čísla Fiatu a vidíme z nich, že tržby firmy rostly za posledních pět let v průměru o 5,5 %. To samé platí o provozním toku hotovosti, volný tok hotovosti FCF se zvedal v průměru o 63 %. Ale to je do značné míry dáno výjimečným výsledkem minulého roku, kdy FCF dosáhlo 4,5 miliardy eur, zatímco průměr posledních pěti let se pohybuje na 1,6 miliardách eur.

Zdroj: Morningstar

Tržby Renaultu se v průměru zvedaly o 7 %, provozní tok hotovosti o 12 % a FCF o 18 %. V roce 2018 firma na této úrovni generovala 1,9 miliardy eur, průměr za posledních pět let dosáhl 2 miliardy eur. Všimněme si, že Fiat dokázal z každého eura tržeb v průměru generovat asi 1,5 centu FCF, zatímco Renault je na tom mnohem lépe – z každého eura mu na splátku dluhů, akvizice, hromadění hotovosti v rozvaze, či její výplatu akcionářům zůstalo více než třikrát tolik, konkrétně 4 centy.

Zdroj: Morningstar

Nyní se podívejme, jak si investoři automobilek cení. Kapitalizace Fiatu dosahuje 19,4 miliard eur, kapitalizace Renaultu 16,5 miliardy eur. Dohromady tedy asi 36 miliard eur. FCF za posledních 12 měsíců dosáhlo v součtu 4,77 miliardy eur. A nyní jedno klíčové číslo, které v souvislosti s fúzí zaznívá: Firmy by díky ní prý měly ušetřit 5,6 miliard dolarů na nákladech. Pokud toto číslo převedeme na eura a „zdaníme“ efektivní daňovou sazbou Renaultu, dostaneme téměř 5 miliard eur, o které by se mělo zvýšit celkové FCF obou automobilek.

Jinak řečeno, ona úspory v nákladech by měla zvednout původní FCF o více jak 100 %. Pokud bychom pak počítali s tím, že oněch 5 miliard eur bude v čase konstantní, současná hodnota takového toku hotovosti dosahuje zhruba 50 miliard eur (v závislosti na použité bezrizikové prémii – vládních obligacích, a betě). Pro hrubé srovnání – součet kapitalizací obou firem dosahuje asi 36 miliard eur. Takže současná hodnota úspor by byla znatelně vyšší.

Detailnější komentář k celému plánu může čtenář najít například ve článku „Fiat Chrysler předložil záměr spojit se s Renaultem“. Já zde chci poukázat na to, že pokud by fúze skutečně generovala zmiňované úspory, šlo by o naprostý přelom ve fundamentální hodnotě obou firem. Tyto zmiňované úspory jsou totiž relativně k tomu, co firmy generují nyní, obrovské. A ještě více to platí o porovnání jejich současné hodnoty s kapitalizacemi obou firem.

Akcie obou společností reagovaly na informace dost citlivě (viz následující graf), ale ani zdaleka ne tolik, aby to odpovídalo zmiňované částce úspor. Dohoda také samozřejmě není jistá, ale i tak se zdá, že investoři ony úspory přece jen považují za trochu nadsazené. Pokud by se skutečně podařilo jich dosáhnout, musely by akcie i podle hrubých kalkulací jít nahoru ještě mnohem více.

Zdroj: CNBC

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Auto Moto:

Přečtěte si také:

Příbuzné stránky

- Výpočet nemocenské - víte, kolik dostanete?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Co je dobré vědět ohledně fúze Fiatu a Renaultu

- Co je dobré vědět ohledně fúze Fiatu a Renaultu

- Co je dobré vědět nejen o ETF

- Co je dobré vědět o invalidních důchodech prvního a druhého stupně?

- KORELACE světových měn aneb co je dobré vědět

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Ambiciózní plány Volva: Pomohou autonomní nákladní vozy americké nákladní dopravě?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Štěpán Křeček, BHS

Cestovní ruch je na vzestupu. Rok 2024 výrazně překonal předpandemický rok 2019

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Iva Grácová, Bezvafinance

Dětská platební karta? Na tuhle chybu rodiče nejčastěji doplácejí

Marek Pokorný, Portu

Investování se stává běžnou součástí života. Zájem Čechů o něj roste

Jaroslav Rada, Česká síť

Pavla Berdár, Delta Green

Jiří Sýkora, Swiss Life Select

Jáchym Knedlhans, Direct Family

V roce 2025 přichází spousta změn na silnicích - rostou ceny známek, začnou chodit pokuty

Tomáš Vrňák, Ušetřeno.cz

Miren Memiševič, Skupina Klik.cz