Vývoj na devizovém trhu v 17. týdnu (23.4.-26.4.2019)

Klíčové události a ukazatele

CZ - Souhrnná důvěra v domácí ekonomiku v březnu vzrostla o 0,1 bodu m/m na hodnotu 97,1

DE - Index podnikatelské nálady Ifo v dubnu poklesl na 99,2 z březnových 99,7 bodu

PL - Maloobchodní tržby v březnu vzrostly o 1,8 % r/r

US - Hrubý domácí produkt v 1. čtvrtletí podle předběžného odhadu vzrostl o 3,2 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

EZ - Hrubý domácí produkt (1. čtvrtletí) - předběžný odhad

PL - Index spotřebitelských cen (duben) - předběžný odhad

US - Zasedání Americké centrální banky (Fed)

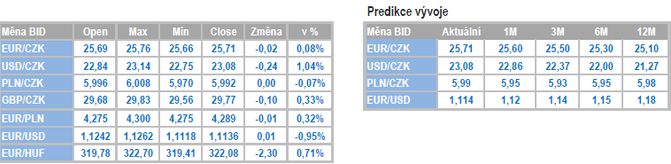

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

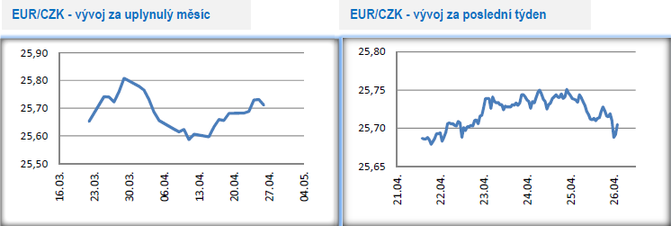

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo především několik haléřů nad hladinou 25,70 CZK/EUR. Významnějších pohybů jsme se ve zkráceném pracovním týdnu nedočkali.

- Tento týden byl chudší na domácí makroekonomické statistiky. V příštím týdnu, ve čtvrtek 2. května, bude hlavní pozornost poutat květnové zasedání bankovní rady České národní banky (ČNB) a tak určitě neuškodí podívat se detailněji na možný výsledek zasedání. ČNB podle mě úrokové sazby tentokráte zvýší o 0,25procentního bodu, když centrální bankéři dají větší váhu domácím proinflačním faktorům nad obavami z nejistého politicko-ekonomického vývoje v zahraničí. Hlavní úroková sazba, dvoutýdenní repo, se tak posune na 2,00 %.

- Stěžejní roli pro rozhodování bankovní rady bude mít nová makroekonomická prognóza. Očekávám, že nová prognóza přinese mírnou úpravu spotřebitelské inflace směrem nahoru, a naopak mírně slabší růst domácí ekonomiky v letošním roce ve srovnání s únorovou prognózou. Výhled na vývoj kurzu koruny vůči euru bude pravděpodobně opět poupraven ve smyslu, že k výraznějšímu posílení koruny pod hladinu 25 KČ/EUR dojde se zpožděním, tj. až ve 4. čtvrtletí oproti 3. čtvrtletí v únorové prognóze.

- Pro zvýšení sazeb ze strany ČNB podle mě hovoří minimálně tři argumenty. (1) Za prvé jde o rychlejší růst spotřebitelské inflace v 1. čtvrtletí letošního roku ve srovnání s únorovou prognózou. Výrazně přitom zrychlila tzv. jádrová inflace, která ukazuje na silné domácí proinflační tlaky. Pro ČNB je sice směrodatnější inflace na horizontu měnové politiky (tj. za 12 až 18 měsíců od současnosti), avšak i rychlejší současný růst spotřebitelských cen ČNB pečlivě sleduje. Do spotřebitelské inflace se navíc začíná promítat rychlý růst cen ropy v kombinaci se silnějším kurzem amerického dolaru. (2) Druhým argumentem je zjemnění některých politických rizik. Jedná se především o odklad brexitu a informace, že bude dosaženo obchodní dohody mezi USA a Čínou. (3) Svoji roli samozřejmě hraje i slabší kurz koruny ve srovnání s prognózou. V loňském roce ČNB substituovala slabší kurz koruny zvyšováním sazeb a podobné řešení se nabízí i nyní v květnu.

- Téměř s jistotou lze říci, že pro zvýšení sazeb bude v květnu konkrétně hlasovat stejná dvojice jako v únoru a v březnu, tj. V. Benda a A. Michl. Oba dva dlouhodobě avizují potřebu zvyšovat úrokové sazby, když argumentují domácími proinflačními tlaky či motivací domácností k vyšším úsporám. Nepřímo se pro zvýšení sazeb v dubnu vyjádřili i M. Mora a T. Holub. Opatrněji se směrem k sazbám naopak vyjádřil guvernér J. Rusnok. Nejobezřetnější přístup ke zvyšování sazeb dlouhodobě zaujímá O. Dědek.

- Osobně se domnívám, že zvyšování úrokových sazeb není momentálně nezbytné, když domácí proinflační tlaky budou v průběhu letošního roku sami pozvolna odeznívat a nejistoty ve vnějším prostředí přetrvávají. Nic navíc nebrání ČNB, aby se v případě potřeby po významnějším odeznění rizik rychle vrátila k razantnějšímu zvyšování úrokových sazeb.

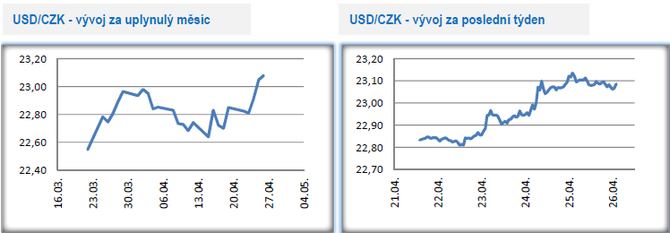

Vývoj USD/CZK

- Vůči americkému dolaru se koruně v tomto týdnu nedařilo, když česká měna kopírovala vývoj na eurodolaru. Ve středu večer se obchodování přeneslo nad hranici 23 CZK/USD, kde se koruna pohybovala i během čtvrtku a pátku. Koruna se momentálně vůči dolaru nachází na letošním minimu a na nejslabších hodnotách od června 2017. Euru, potažmo koruně, vůči dolaru v tomto týdnu nepomohla slabší data z Německa v podobě indexu Ifo.

Vývoj PLN/CZK

- Vůči polskému zlotému koruna v tomto týdnu mírně posílila. V týdenním nadhledu však k žádným významnějším pohybům nedošlo, když obchodování probíhalo v blízkém okolí hranice 6 CZK/PLN.

- Z polských makroekonomických statistik stály v tomto týdnu za pozornost březnové maloobchodní tržby. Meziroční růst maloobchodu sice s 1,8 % na první pohled nevypadá nijak skvěle, ale zdání klame. Důvodem jsou Velikonoce, když loni se tržby obchodníkům koncentrovaly do března, zatímco letos až do dubna. V souhrnu za 1. čtvrtletí letošního roku je z čísel z maloobchodu vidět silná spotřeba domácností. Rekordně vysoká zaměstnanost, rychlý růst mezd, stále relativně nízká inflace a expanzivní fiskální politika polské vlády - to vše jsou důvody, proč bude letošní růst polského HDP do velké míry založen na spotřebě domácností.

Vývoj EUR/USD

- Na hlavním měnovém páru se obchodování ve středu večer přeneslo hlouběji pod hladinu 1,12 USD/EUR, kde se nacházelo i během čtvrtku a pátku. Euro je vůči dolaru na letošním minimu a zároveň na nejslabších hodnotách od června 2017, tj. za poslední téměř dva roky.

- Další rozporuplná data byla v tomto týdnu zveřejněna v Německu. Index podnikatelského klimatu Ifo v dubnu poklesl na 99,2 z březnových 99,7 bodu. Německé podniky v dubnu oproti březnu hodnotily hůře jak současnou situaci, tak i budoucí výhled. Ze sektorového pohledu i v dubnu platilo, že nejslabší situace zůstává v průmyslu. Podniky v průmyslu trápí slabá zahraniční poptávka a snížilo se i využití výrobních kapacit. Naopak v sektoru služeb a ve stavebnictví panuje výrazně optimističtější nálada, když tyto sektory jsou silně provázané s domácí poptávkou, která je v Německu zatím i nadále silná. Méně optimistická je situace v obchodu. Otázkou nyní je, zda se během května a června začne nálada v průmyslu zlepšovat. Pokud ne, tak je dost pravděpodobné, že se letos naplní odhad německé vlády s růstem HDP pouze o 0,5 %.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz