Vývoj na devizovém trhu ve 2. týdnu (7.1.-11.1.2019)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v prosinci vzrostly o 0,1 % m/m a 2,0 % r/r

DE - Průmyslová produkce v listopadu poklesla o 4,7 % r/r a nové zakázky o 4,3 % r/r

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 1,50 %

US - Index aktivity ISM v sektoru služeb v prosinci poklesl na 57,6 z listopadových 60,7 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (prosinec)

EZ - Průmyslová produkce (listopad)

PL - Průmyslová produkce (prosinec)

US - Maloobchodní tržby (prosinec)

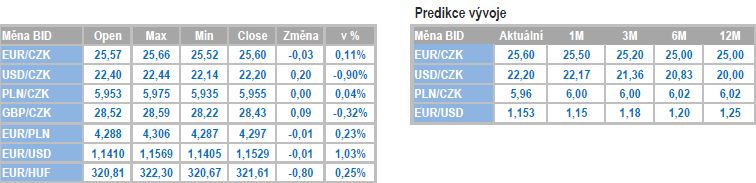

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

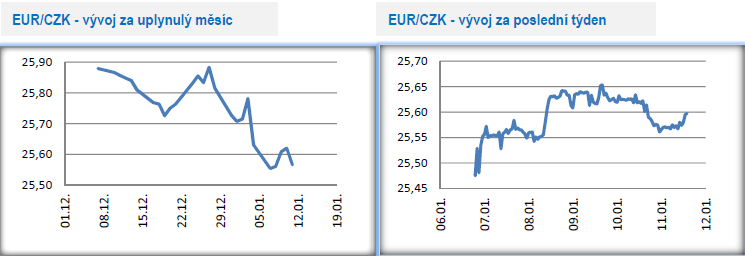

Vývoj EUR/CZK

- Koruna se vůči euru sice v úvodu týdne pohybovala těsně nad hladinou 25,50 CZK/EUR (3,5měsíční maximum), avšak v dalších dnech jednoznačně převládaly obchody nad hladinou 25,60 CZK/EUR.

- Tento týden přinesl řadu čerstvých statistik z domácí ekonomiky, které vesměs pozitivně překvapily. Průmyslu se v listopadu dařilo, a to především díky výrobě motorových vozidel. Jednoznačně kladně lze hodnotit i pokračující růst nových zakázek (5,3 % r/r), což kontrastuje s listopadovým poklesem zakázek v Německu. Zpomalení se však průmyslová produkce v nadcházejících měsících přeci jen nevyhne, což celkem jasně signalizují předstihová data z Česka (PMI) i z eurozóny a ostatně i tvrdá data z Německa. Nečekaně vysoký přebytek obchodní bilance (20,2 mld. korun) rovněž příjemně překvapil, když hlavní roli v tomto směru sehrál vývoz automobilů. Solidní byla i listopadová čísla z maloobchodu (5,0 % r/r), která jsou odrazem silného pracovního trhu s velmi nízkou nezaměstnaností. V prosinci sice podíl nezaměstnaných osob vzrostl na 3,1 %, což však plně připadá na vrub negativní sezónnosti v závěru roku

- Česká národní banka (ČNB) zůstává na začátku letošního roku téměř až v bohorovném klidu. Prosincová inflace s 2 % se sice nacházela o 0,5procentního bodu pro prognózu ČNB, avšak důvodem této odchylky byly primárně nižší ceny potravin a pohonných hmot. Jádrová inflace se naopak nacházela nad prognózou ČNB, když silné domácí inflační tlaky jsou vidět i na meziročně rychlém růstu cen služeb. Podle guvernéra ČNB J. Rusnoka je velmi pravděpodobné, že hlavní úroková sazba letos překročí 2 %, což by indikovalo dvojí zvýšení sazeb a posun hlavní sazby, dvoutýdenní repo, na 2,25 %. Zvýšení sazeb v únoru tak i nadále zůstává základním scénářem. Kumulace protiinflačních rizik z vnějšího prostředí je však podle mě silným argumentem, aby ČNB následně po únoru s další zvyšováním sazeb nijak nepospíchala

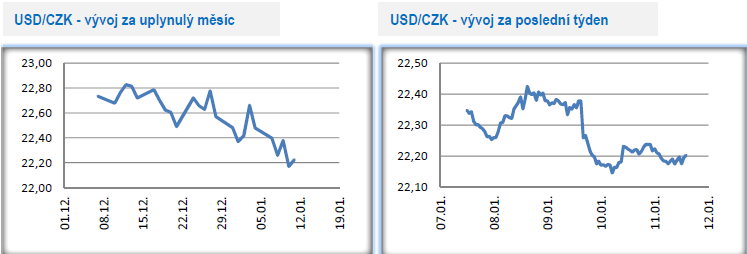

Vývoj USD/CZK

- Vůči americkému dolaru koruna posilovala a ve druhé polovině týdne se nacházela v blízkosti hladiny 22,20 CZK/USD (tříměsíční korunové maximum).

- Tento týden byl bohatý na komentáře amerických centrálních bankéřů (Fed). Co je důležité, že většina z nich dala celkem jasně najevo, že letos nebude pokračovat rychlé zvyšování úrokových sazeb. Někteří centrální bankéři (např. J. Bullard) dokonce zmínili, že další zvyšování sazeb může způsobit hospodářskou recesi. Rovněž v tomto týdnu zveřejněný zápis z prosincového zasedání Fedu ukázal, že někteří centrální bankéři hlasovali v prosinci proti zvýšení sazeb. Klíčovým slovy pro začátek letošního roku tak jsou opatrnost a flexibilita. To konkrétně znamená, že pro letošní rok neexistuje žádná jasně vytyčená cesta v otázce zvyšování úrokových sazeb. S ohledem na napětí na jednotlivých segmentech finančního trhu v závěru loňského roku a na signály o zpomalení americké ekonomiky podle mě Fed přesune další zvýšení sazeb až na 2. čtvrtletí. Nelze dokonce vyloučit, že v případě potřeby Fed zpomalí tempo snižování své bilanční sumy či odprodeje dluhopisů ze své bilance zastaví úplně (to už je přeci jen málo pravděpodobný scénář proti kterému hovoří i čtvrteční slova šéfa Fedu J. Powella).

- V první polovině tohoto týdne se konala i jednání mezi USA a Čínou ohledně nalezení kompromisu pro urovnání obchodních vztahů mezi oběma zeměmi. Ze strany USA jsou požadavky na větší ochranu duševního vlastnictví a dále na změny v oblasti transferů technologií či průmyslových dotací. Jak z americké, tak i z čínské strany převažovaly ohledně vyjednávání pozitivní ohlasy, což však rozhodně nelze interpretovat tak, že se obě strany dohodly nebo jsou blízko dohodě. To ukáží teprve nadcházející týdny. Každopádně i s ohledem na slabší data z Číny a v prosinci i z USA (indexy ISM) se zvyšuje pravděpodobnost, že obě strany mohou být svolnější ke kompromisům.

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v úvodu nového roku posílila, když převládaly obchody pod hranicí 6 CZK/PLN.

- Hlavní makroekonomickou událostí v Polsku bylo v tomto týdnu zasedání tamní centrální banky (NBP). Centrální bankéři podle předpokladů opět ponechali úrokové sazby beze změny a hlavní sazba tak i nadále setrvává na úrovni 1,50 %. Za pozornost však stála skutečnost, že guvernér A. Glapiński zaspekuloval, že sazby mohou zůstat beze změny až do konce roku 2022. Na to, že je teprve začátek roku 2019 tak centrální bankéř zvolil opravdu hodně dlouhý horizont, i když v případě Glapińského se nejedná o žádné novum, když poměrně často dává indikace na období několika let. Podle Glapińského nepřekročí v Polsku inflace 2,5 % na celém horizontu prognózy, tj. do poloviny roku 2020, když v prosinci meziroční růst spotřebitelských cen činil jen 1,1 %. A pravdou je, že pravděpodobnost toho, že NBP v závěru letošního roku zvýší sazby (to byl základní scénář v prosinci) se nyní v lednu docela snížila.

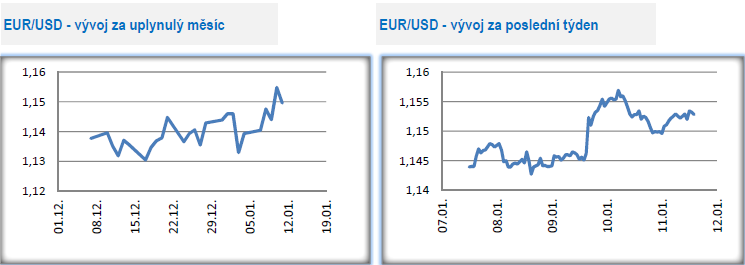

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu dařilo euru, které posílilo nad hladinu 1,15 USD/EUR, na nejsilnější hodnoty od poloviny října. K posílení eura významnou měrou přispěly výroky amerických centrálních bankéřů, kteří celkem jasně avizovali, že letos budou daleko opatrněji a flexibilněji přistupovat ke zvyšování úrokových sazeb, než tomu bylo loni.

- Měnová politika centrálních bank a vyjádření centrálních bankéřů mají významný dopad na devizový trh. A tento dopad je ještě významnější, když se jedná o zásadnější přehodnocení výhledu na měnovou politiku. Proto je nutné na začátku letošního roku věnovat zvýšenou pozornost vyjádřením amerických centrálních bankéřů (Fed). Zde je třeba zdůraznit, že Fed nyní nesignalizuje zásadní obrat v měnové politice jako např. v červnu 2017 M. Draghi (Evropská centrální banka) v portugalské Sintře, nicméně i vzkaz Fedu, že nyní bude daleko opatrnější a flexibilnější ve zvyšování sazeb je po loňském roce poměrně nezanedbatelnou změnou. Fed velmi pravděpodobně neustoupí od pokračující redukce své bilance, i když i takové komentáře šlo zaslechnout. Podstatné je, že zvýšení sazeb Fedem v 1. čtvrtletí letošního roku je velmi málo pravděpodobné a přesouvá se až na 2. čtvrtletí. Výhled na měnovou politiku Fedu pro letošní lze charakterizovat čtyřmi slovy - vyčkávání, sledování, opatrnost a flexibilita.

- Od Evropské centrální banky (ECB) jsme se sice podobně důležitých komentářů jako z USA nedočkali, každopádně současný ekonomický vývoj v eurozóně naznačuje, že i ECB bude muset pravděpodobně poupravit své plány a cíle pro letošní rok. Ze zápisu z prosincového zasedání ECB, kde byl oficiálně oznámen konec programu APP, totiž vyplývá, že by ECB mohla letos v případě potřeby poskytnout levné dlouhodobé půjčky bankovnímu sektoru eurozóny, tak by komerční banky poskytly úvěry podnikům a pomohly tak oživit zpomalující hospodářský růst v eurozóně. Podobné programy již ECB v předchozích letech představila v podobě programů LTRO a TLTRO (The targeted longer-term refinancing operations). Otázkou je, zda by bylo ECB ochotna zároveň ve druhé polovině letošního roku zvýšit úrokové sazby (utažení měnové politiky) a zároveň představit nový program LTRO (uvolnění měnové politiky) a zda by to nemělo negativní dopad na vnímaní transparentnosti ECB, v jaké fázi cyklu měnové politiky se vlastně nachází.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla