Vývoj na devizovém trhu v 1. týdnu (2.1.-3.1.2020)

Klíčové události a ukazatele

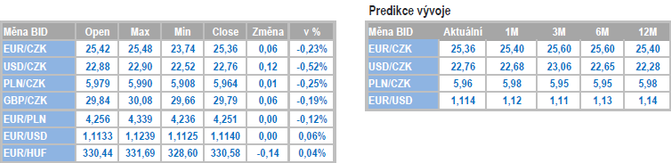

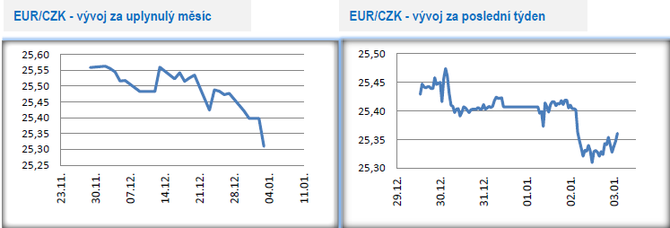

CZ - Koruna na úvod nového roku posiluje hlouběji pod hladinu 25,40 (19měsíční maximum)

EZ - Index PMI ve výrobním sektoru v prosinci po zpřesnění zvýšen na 46,3 bodu

US - Schodek obchodní bilance v listopadu činil 63,2 mld. dolarů

US - Spotřebitelská důvěra v prosinci poklesla o 0,3 bodu m/m na hodnotu 126,5

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce (listopad), Maloobchodní tržby (listopad)

EZ - Index spotřebitelských cen (prosinec) - předběžný odhad

PL - Index spotřebitelských cen (prosinec) - předběžný odhad

US - Index ISM ve službách (prosinec), Míra nezaměstnanosti a tvorba pracovních míst NFP (prosinec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Nový rok s českou měnou začal pěkně svižně. To, co se se koruně nepovedlo za celý minulý rok se jí podařilo hned zkraje nového roku – posílit hlouběji pod hladinu 25,40 CZK/EUR. Koruna se tak po dlouhé době drží se svými hodnotami pod prognózu České národní banky (ČNB), když i ve 4. čtvrtletí loňského roku byl její průměrný kurz silnější (25,40 CZK/EUR), než byla prognóza ČNB (25,70 CZK/EUR). Pro déletrvající posílení koruny by se však podle nás muselo sejít hned několik faktorů (pokračující silný optimismus na finančních trzích, výraznější zvýšení expozice investorů na koruně a významně pozitivnější zprávy z české ekonomiky), které může být obtížné splnit. Pravděpodobnější je tak spíše varianta, že se koruna v několikatýdenním nadhledu posune zpět do pásma 25,40 – 26 CZK/EUR, kde by se měla pohybovat po větší část letošního roku.

- Co čekat v letošním roce od české ekonomiky? Domácí ekonomika letos plynule naváže na loňský rok a především v jeho první polovině bude tempo růstu HDP dále zpomalovat. Vývoj domácí ekonomiky bude ve znamení selektivního růstu – dařit se bude sektoru služeb, zatímco průmyslu se bude dařit o poznání méně. Pomyslného dna se průmysl dotkne v první půlce roku, ve druhé polovině by se měla situace zlepšovat (důležitým předpokladem je zde oživení průmyslové aktivity v Německu). Míra nezaměstnanosti však přes zpomalení HDP zůstane nízká, tempo růstu mezd však dále přibrzdí, když rychleji porostou platy ve veřejném sektoru. Spotřebitelská inflace na začátku roku dočasně zrychlí, a to s ohledem na zvýšení spotřebních daní. ČNB ponechá úrokové sazby beze změny minimálně do poloviny letošního roku a pravděpodobně i v jeho druhé půlce. Dopad fiskální politiky do vývoje české ekonomiky bude mírně expanzivní. Koruna by se po větší část roku měla vůči euru pohybovat v rozmezí 25,40 – 26 CZK/EUR, a to s ohledem na stabilitu měnové politiky ČNB a nižší tempo růstu HDP.

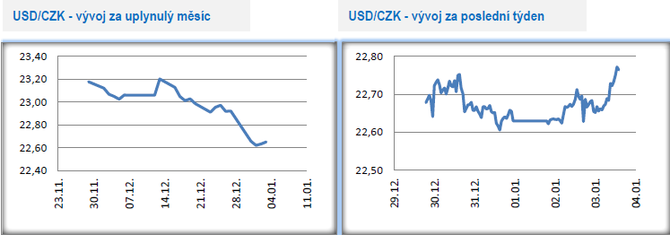

Vývoj USD/CZK

- Koruna v loňském roce vůči dolaru oslabila až na 23,70 CZK/USD (září), avšak v závěru roku dokázala posílit. V letošním roce očekáváme mírné posílení koruny, a to s ohledem na předpokládané další uvolnění měnové politiky v USA.

- Vyhlídky na růst americké ekonomiky se v závěru loňského roku zlepšily. Zatímco část loňského roku byla poznamenána obavami z blížící se hospodářské recese v USA (inverzní výnosová křivka na amerických dluhopisech, obavy z totální eskalace obchodního protekcionismu), tak aktuální výhled na růst americké ekonomiky je přeci jen optimističtější. Obchodní konflikt mezi USA a Čínou byl pro letošek „zmražen“ malou obchodní dohodou mezi oběma zeměmi. Spotřebitelský apetit v USA zůstává s ohledem na nízkou nezaměstnanost solidní. Americká centrální banka (Fed) navíc ve druhé polovině loňského roku třikrát v řadě snížila úrokové sazby a v první půlce letošního roku je možné očekávat další snížení o 0,25 až 0,50procentního bodu. Jediným slabším místem zůstávají investice, ale i ty by měly v průběhu roku pozvolna zesilovat. Druhá polovina letošního roku bude ve znamení listopadových prezidentských voleb a v zájmu současného prezidenta D. Trumpa (šance na znovuzvolení) je samozřejmě to, aby americká ekonomika byla před a v době konání voleb v co nejlepší kondici.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v loňském roce odehrávalo v blízkém okolí hranice 6 CZK/PLN, když častěji se kurz nacházel pod touto hranicí. A na tom se nic nezměnilo ani v závěru loňského a na samém začátku letošního roku. Víceméně v podobném duchu by se mělo obchodovat i letos. Centrální banky v ČR i v Polsku signalizují pro letošek stabilitu úrokových sazeb, když na rychlejší růst inflace nechtějí reagovat kvůli zpomalujícímu růstu HDP a vnějším policko-ekonomickým rizikům. Pokud tedy letos nedojde k divergentnímu vývoji na poli měnové politiky mezi oběma centrálními bankami, tak není ani důvod k výraznější změně kurzu na tomto měnovém páru.

- Co letos očekávat od polské ekonomiky? Mnohé již naznačila druhá polovina loňského roku. Polsko se letos nevyhne zpomalení tempa růstu HDP ke 3 %. Jak výrazné toto zpomalení výsledně bude závisí samozřejmě i na hospodářském vývoji v eurozóně, tedy podobně jako v případě ČR. Klíčovým zdrojem růstu polské ekonomiky bude spotřeba domácností a pozitivně budou přispívat i vládní výdaje. Otazník je naopak nad investicemi, od kterých toho letos příliš očekávat nelze (investice byly přitom v posledních dvou letech důležitým zdrojem růstu polského HDP). Spotřebitelská inflace loni zrychlila na 2,5% inflační cíl Polské centrální banky (NBP) a zkraje letošního roku může zespodu testovat 4 %. NBP však na dočasné vzedmutí inflace reagovat nebude. Pracovní trh v Polsku zůstane letos i přes zpomalení HDP utažený s rekordně nízkou nezaměstnaností a přetrvávajícím tlakem na rychlý růst mezd.

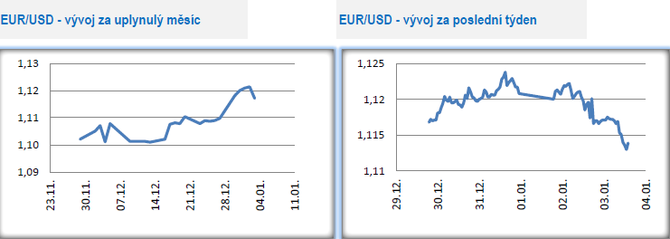

Vývoj EUR/USD

- Na hlavním měnovém páru se v závěru loňského roku dařilo euru, které vůči americkému dolaru posílilo nad hladinu 1,12 USD/EUR, na nejsilnější hodnoty od srpna. Se začátkem nového roku však euro část těchto zisků odevzdalo. Ve výhledu na celý letošní rok očekáváme mírné posílení společné evropské měny, a to s ohledem na předpokládané další uvolnění měnové politiky v USA (Americká centrální banka sníží úrokové sazby o 0,25 až 0,50procentního bodu).

- Loňský rok byl ve znamení zpomalování HDP eurozóny, a to především kvůli Německu, které se jen těsně vyhnulo technické hospodářské recesi. Celkem solidně se naopak vedlo druhé největší ekonomice, Francii. Hospodářský vývoj v eurozóně byl po téměř celý loňský rok negativně ovlivněn politicko-ekonomickými riziky (nejistota kolem brexitu, obchodní protekcionismus mezi USA a Čínou). Závěr roku však v tomto směru přinesl zlepšení, když byla uzavřena malá obchodní dohoda mezi USA a Čínou a termín brexitu potvrzen na 31. leden 2020. Snížení zmíněných rizik zároveň s uvolněným měnové politiky Evropské centrální banky (ECB) zvyšuje šance na pozvolné oživení evropské ekonomiky v letošním roce.

- Co tedy očekávat od letošního roku? Hospodářská recese v eurozóně je poměrně málo pravděpodobná. S ohledem na snížení vnějších rizikových faktorů naopak může dojít k mírnému oživení, i když možná lepší slovo než oživení, je použít termín stabilizace hospodářského růstu na nízkých úrovních. Hlavním motorem růstu HDP bude spotřeba domácností, když míra nezaměstnanosti je v eurozóně již těsně nad hodnotami z roku 2008. Spotřebitelská inflace zůstane po celý letošní rok pod 2 % cílem ECB. Uvolněná měnová politika v kombinaci s umírněnou fiskální expanzí budou výsledně podporovat mírné oživení evropské ekonomiky.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz