Vývoj na devizovém trhu ve 23. týdnu (7.6.-11.6.2021)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v dubnu vzrostly o 0,2 % m/m a o 2,9 % r/r

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0 %

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,1 %

US - Spotřebitelské ceny v dubnu vzrostly o 0,6 % m/m a o 5,0 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Index cen průmyslových výrobců (květen)

EZ - Index spotřebitelských cen (květen) - zpřesněný údaj

PL - Index spotřebitelských cen (květen) - zpřesněný údaj

US - Zasedání americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

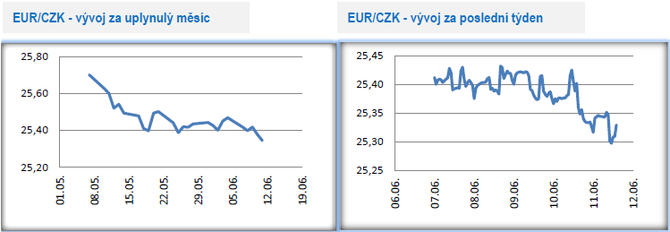

Vývoj EUR/CZK

- Koruna se tento čtvrtek vymanila z více jak tři týdny trvajícího postranního trendu a v závěru týdne výrazněji posílila. Zkraje pátečního odpoledne se obchodovalo v blízkosti hladiny 25,30 CZK/EUR, což je letošní maximum české měny a zároveň nejsilnější hodnota od loňského března.

- Posílení koruny lze dát do souvislosti se čtvrtečním zasedáním Evropské centrální banky (ECB), kde ECB jasně avizovala, že z velmi expanzivní měnové politiky zatím nehodlá nijak ustupovat. Ve druhé polovině letošního roku se tak ještě výrazněji rozevřou pomyslné nůžky mezi měnovými politikami České národní banky (ČNB) a ECB. V případě ČNB totiž stále reálně hrozí, že k prvnímu zvýšení úrokových sazeb dojde již v červnu, a to navzdory tomu, že spotřebitelská inflace v květnu mírně zvolnila a vrátila se těsně pod 3 %, tj. pod horní hranici tolerančního pásma inflace ČNB. Konkrétně spotřebitelské ceny v ČR v květnu vzrostly o 0,2 % m/m a o 2,9 % r/r. Meziroční růst jádrové složky inflace zvolnil na 3,1 % z dubnových 3,4 %. Do stále silného meziročního růstu inflace se i nadále významně promítá vyšší cena ropy. S uvolněním protiepidemických opatření lze pravděpodobně očekávat další zdražovaní v segmentu služeb. Rizikem pro další zrychlení spotřebitelské inflace je i kumulace silných cenových tlaků na začátku cenového řetězce u průmyslových výrobců.

- Celkově byl tento týden velmi bohatý na čerstvá data z domácí ekonomiky. Vzhledem k tomu, že byly statistiky z loňského dubna významně zatíženy protipandemickými opatřeními, tak aktuální statistiky vykazovaly extrémně silný meziroční růst. Průmyslová produkce vzrostla o 55,1 %, v zahraničním obchodu vývoz vzrostl o 78,3 % a dovoz o 49,8 % a maloobchodní tržby o 7,4 %. Jedinou výjimkou bylo stavebnictví, které bylo loni v dubnu pandemií zasaženo jen omezeně a kde došlo k meziročnímu poklesu produkce o 3,4 %. Pozitivně lze hodnotit především dubnová čísla z průmyslu a zahraničního obchodu, kde i z pohledu zahraničních zakázek a indexů podnikatelských nálad vše nasvědčuje tomu, že silné oživení bude pokračovat i v nejbližších měsících. Hlavní problémy, které aktuálně trápí výrobní podniky, nejsou poptávkového, nýbrž nabídkového charakteru – rostoucí ceny vstupů, jejich nedostatek a prodlevy v dodávkách a celkově napjatá situace v dodavatelsko-odběratelských řetězcích. V dubnu naopak zklamal maloobchod. V dalších měsících lze však podle nás očekávat postupné zlepšování situace v maloobchodu. V květnu došlo k dalšímu rozvolnění protiepidemických opatření což v kombinaci s prudkým růstem spotřebitelské důvěry dává prostor pro výraznější meziměsíční nárůst maloobchodních tržeb. A právě silná spotřebitelská důvěra, velmi slušná situace na pracovním trhu a postupné rozvolňování úspor domácností do spotřeby budou hrát důležitou roli pro oživení maloobchodu ve druhé polovině letošního roku.

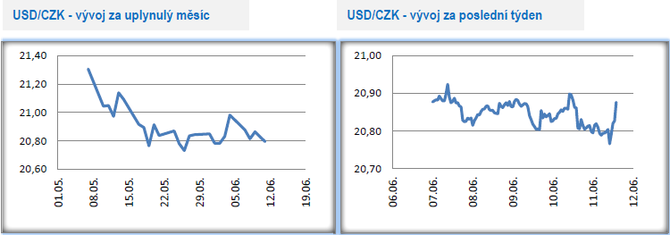

Vývoj USD/CZK

- Koruna se vůči americkému dolaru v tomto týdnu pohybovala tzv. do strany v rozmezí 20,75 – 20,95 CZK/USD.

- Klíčovou statistikou toho týdne byla květnová spotřebitelská inflace, která vzrostla o 0,6 / m/m a o 5,0 % r/r. Jádrová složka inflace v květnu zrychlila na 3,8 % r/r z dubnových 3 % r/r. Květen tak i po dubnu přinesl další výrazné zrychlení spotřebitelské inflace. Rychlá inflace v USA v kombinaci s holubičí Evropskou centrální bankou by nasvědčovala tomu, že dojde k výraznějšímu posílení amerického dolaru. K tomu však nedošlo, respektive částečně došlo až v pátek. To lze interpretovat tak, že trh vyčkává na zasedání americké centrální banky (Fed) v příštím týdnu a zároveň úplně nevěří tomu, že Fed v červnu (zasedání proběhne v příštím týdnu 16/6) oznámí zásadnější změnu rétoriky a odklon od silně expanzivní měnové politiky. My v tuto chvíli sázíme spíše na to, že Fed oznámí začátek utahování měnové politiky až v srpnu na symposiu centrálních bankéřů v americkém Jackson Hole. Každopádně zasedání Fedu v příštím týdnu představuje výrazné riziko pro prudké pohyby americké měny.

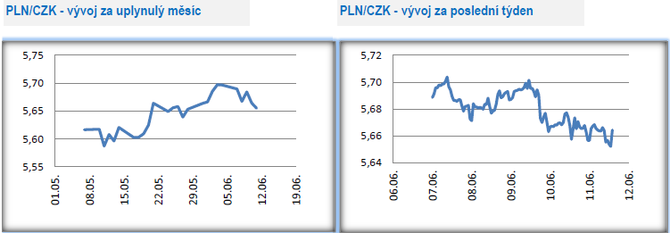

Vývoj PLN/CZK

- Vůči polskému zlotému koruna v tomto týdnu pozvolna oslabovala směrem k hladině 5,65 CZK/PLN.

- Hlavní makroekonomickou událostí v Polsku bylo středeční zasedání tamní centrální banky (NBP). Ta v souladu s předpoklady ponechala parametry měnové politiky beze změny – hlavní úroková sazba zůstává na 0,1 % a pokračuje program nákupů cenných papírů. Zveřejněná informace ze zasedání NBP zatím nenaznačila, že by NBP začala většinově měnit názor na současné nastavení měnové politiky. NBP se tak zatím nevydává „českou“ cestou a navzdory rychlému růstu inflace a zřetelnému hospodářskému oživení nesignalizuje utahování měnových podmínek. V informaci k zasedání zároveň opět nechybí věta, že si NBP vyhrazuje právo v případě potřeby intervenovat na devizovém trhu. Podle nás jsou však aktuálně intervence NBP proti zlotému velmi nepravděpodobné. A výsledně byla v červnu i zpět vrácena věta o tom, že současné nastavení měnové politiky NBP stabilizuje inflaci v blízkosti inflačního cíle.

- Popravdě řečeno, od červnového zasedání NBP jsme příliš nového neočekávali, což se výsledně potvrdilo. O poznání důležitější bude podle nás červencové zasedání NBP (8/7), na kterém budou mít centrální bankéři k dispozici novou makroekonomickou prognózu a kdy by se mohla komunikace NBP přeci jen vydat na cestu ústupu z velmi uvolněné měnové politiky.

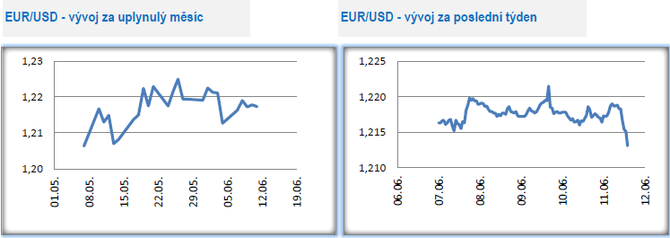

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu probíhalo obchodování v relativně úzkém pásmu 1,213 – 1,222 USD/EUR. První polovina týdne byla charakterizována tím, že se vyčkávalo na čtvrteční odpoledne, kdy zasedala Evropská centrální banka (ECB) a kdy byla zveřejněna květnová spotřebitelská inflace v USA. Ve čtvrtek odpoledne sice volatilita na eurodolaru jednoznačně vzrostla, ale jasnější směr eurodolar nenabral. V pátek euro oslabilo na 1,213 USD/EUR na začátku odpoledne, ale výsledný směr dá podle nás eurodolaru až zasedání Fedu v příštím týdnu (16/6).

- ECB na červnovém zasedání ponechala i přes jasné zlepšení hospodářského výhledu nastavení měnové politiky beze změny. K poslední změně úrokových sazeb, konkrétně ke snížení diskontní sazby na -0,50 %, došlo v září 2019. Úroková sazba pro hlavní refinanční operace zůstává na úrovni 0 % od března 2016. Jakákoliv změna ohledně výše sazeb je v dohledné době krajně nepravděpodobná. Zajímavější je situace kolem nákupů cenných papírů. V rámci nouzového pandemického programu nákupu aktiv (tzv. PEPP) zůstává měsíční nákup cenných papírů i pro 3. čtvrtletí výše (cca 80 mld. eur) ve srovnání se začátkem letošního roku. Část trhu přitom spekulovala na to, že by ECB mohla rychlost nákupů cenných papírů ve 3. čtvrtletí přeci jen mírně snížit. Celkový program PEPP je omezen na 1 850 mld. eur s platností minimálně do konce března 2022. Zároveň pokračuje program nákupů aktiv (tzv. APP) v měsíčním objemu 20 mld. eur a doba trvání tohoto programu časově nijak omezena není. A v neposlední řadě jsou plně reinvestovány jistiny ze splatných cenných papírů, a to jak z PEPP, tak i z APP.

- Suma sumárum, ECB na červnovém zasedání jasně avizovala, že z velmi expanzivní měnové politiky zatím nehodlá nijak ustupovat. A pokud se začne ECB myšlenkou ústupu zaobírat tak to pravděpodobně nebude dříve než ke konci letošního roku. I potom, co bude program PEPP v příštím roce ukončen, zůstane měnová politika ECB silně expanzivní. Pokud vyjdeme z předpokladu, že program APP bude pokračovat a ECB bude reinvestovat splatné dluhopisy, tak jsme u měsíčního objemu cenných papírů kolem 50 mld. eur, a to rozhodně není malé číslo.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz