Vývoj na devizovém trhu ve 2. týdnu (6.1.-10.1.2020)

Klíčové události a ukazatele

CZ - Průmyslová produkce v listopadu poklesla o 1,1 % m/m a 3,2 % r/r

EZ - Index spotřebitelských cen v prosinci předběžně +0,3 % m/m a +1,3 % r/r

PL - Spotřebitelské ceny v prosinci výrazně zrychlily o 0,8 % m/m a 3,4 % r/r

US - Index ISM v sektoru služeb v prosinci vzrostl na 55,0 z listopadových 53,9 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (prosinec), Maloobchodní tržby (listopad)

DE - Hrubý domácí produkt v roce 2019 - předběžný odhad

US - Index spotřebitelských cen (prosinec)

US - Maloobchodní tržby (prosinec)

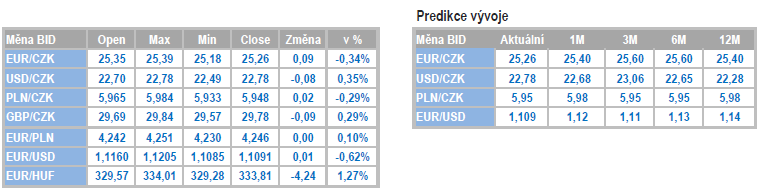

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

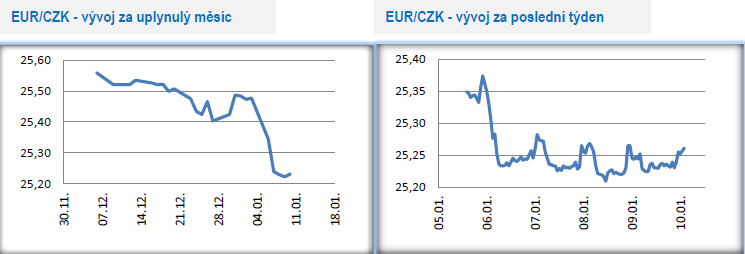

Vývoj EUR/CZK

- Koruna si vůči euru dokázala v tomto týdnu připsat další zisky a od pondělního odpoledne se v podstatě nepřetržitě obchodovalo pod hladinou 25,30 CZK/EUR. Koruna se aktuálně pohybuje na dohled post-intervenčnímu maximu z roku 2018 (25,12 CZK/EUR).

- Tento týden a především jeho druhá polovina byla bohatá na čerstvé statistiky z domácí ekonomiky. Ve čtvrtek byl zveřejněn listopadový zahraniční obchod a prosincový podíl nezaměstnaných osob. Výsledek zahraničního obchodu lze označit za zklamání. Tempo růstu exportu a importu pokleslo v meziměsíčním i v meziročním srovnání a přebytek obchodní bilance s 10,2 mld. korun zaostal za tržním odhadem. Za nižším přebytkem obchodní bilance stálo v listopadu především prohloubení negativního salda s počítači a elektronickými přístroji a nižší přebytek obchodu s motorovými vozidly. Již nyní je zřejmé, že v roce 2019 nebude překonám rekord přebytku obchodní bilance z roku 2016, když prosinec je zatížen zvýšenými importy a prosincová obchodní bilance je tradičně záporná.

- Podíl nezaměstnaných osob v prosinci s ohledem na negativní sezónnost vzrostl na 2,9 % z listopadových 2,6 %. Zvýšil se jak počet nezaměstnaných, tak i nabídka pracovních míst. V souhrnu za celý rok 2019 podíl nezaměstnaných osob činil 2,8 %, což je pokles oproti 3,2 % v roce 2018. Domácí ekonomika v závěru roku 2019 dále zpomalovala a některé podniky, především ty průmyslové, začaly snižovat zaměstnanecké stavy. V souhrnu však situace na pracovním trhu zůstává i nadále příznivá (z pohledu pracujících).

- V pátek listopadový pokles průmyslové produkce (-1,1 % m/m a -3,2 % r/r) i nových zakázek (-2,9 % r/r) potvrdil slabost českého průmyslu v závěru loňského roku. Domácí průmysl tak dále ztrácí dech a více se v něm začínají odrážet slabá průmyslová čísla z Německa. V závěru loňského roku průmyslová produkce poklesne a slabý bude velmi pravděpodobně i začátek letošního roku. Celkem solidní růst si naopak v listopadu přispalo stavebnictví (1,2 % m/m a 4,5 % r/r) a to jak pozemní, tak i inženýrské stavitelství. Růst české ekonomiky byl ve 3. čtvrtletí finálně potvrzen na +0,4 % k/k a 2,5 % r/r.

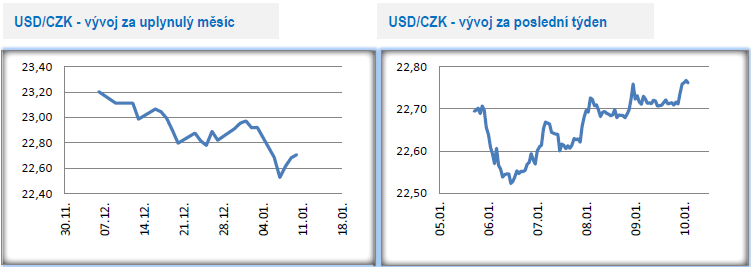

Vývoj USD/CZK

- Vůči americkému dolaru koruna v úvodu nového týdne posílila pod hladinu 22,60 CZK/USD (šestiměsíční maximum české měny), avšak následně v průběhu týdne pozvolna oslabovala. Zkraje pátečního odpoledne se obchodovalo těsně pod úrovní 22,80 CZK/USD. Tyto řádky jsou psány ještě před odpoledními daty z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP), které mohou s kurzem zahýbat.

- Dolaru v průběhu týdne pomáhala lepší čísla z americké ekonomiky – prosincový index ISM v sektoru služeb (55,0 bodu) či prosincová tvorba nových pracovních míst v soukromém sektoru ADP (202 tis.). Obavy z eskalace konfliktu na Blízkém východě (Írán vs. USA) se do kurzu dolaru významněji nepromítly, respektive určité zklidnění situace pomohlo americké měně.

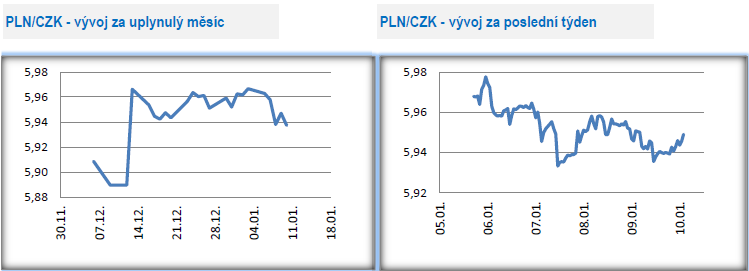

Vývoj PLN/CZK

- Vůči polskému zlotému měla koruna v tomto týdnu tendenci mírně posilovat. Obchodování se pozvolna přesunulo k hladině 5,95 CZK/PLN ve druhé polovině týdne.

- Z makroekonomických statistik v Polsku v úterý překvapil předběžný odhad prosincové inflace. Spotřebitelské ceny v závěru loňského roku výrazně zrychlily na 0,8 % m/m, respektive na 3,4 % r/r, když výrazně zdražily především potraviny. Jádrová inflace, tj. inflace po očištění o potraviny a ceny energií, v prosinci rovněž zrychlila nad 3 % r/r. Zvyšuje se tak pravděpodobnost, že na začátku letošního roku meziroční inflace zamíří nad 4 % (s ohledem na očekávané zvýšení cen energií). Inflační cíl polské centrální banky (NBP) přitom činí 2,5 %.

- V kontextu prosincové inflace bylo následně ve středu zajímavé zasedání NBP, první v letošním roce. NBP podle předpokladů ponechala úrokové sazby beze změny – hlavní sazba tak i nadále setrvává na 1,50 %. Zrychlení spotřebitelské inflace však NBP bagatelizovala, když vyšší růst inflace považuje za dočasný a nehodlá na něj reagovat. V tomto směru je pravdou, že v prosinci byly hlavním zdrojem růstu cen potraviny a od ledna to budou energie, což jsou položky mimo dosah měnové politiky. NBP navíc akcentovala slabší hospodářský růst v zahraniční a stále přetrvávající nejistoty. Šéf NBP A. Glapiński navíc zopakoval, že následující pohyb sazeb bude spíše snížení než zvýšení. V letošním roce tak navzdory rychlejší inflaci zůstává nejpravděpodobnějším scénářem v Polsku stabilita úrokových sazeb.

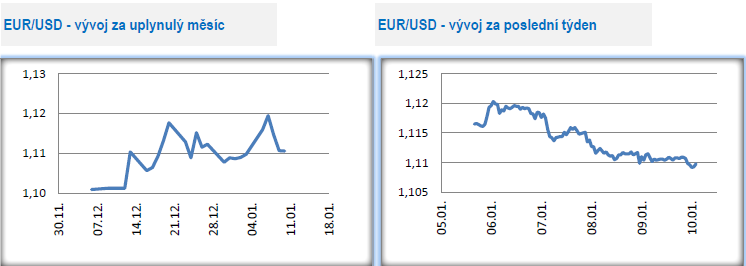

Vývoj EUR/USD

- Obchodování na hlavním měnovém páru probíhalo v tomto týdnu primárně v rozmezí 1,11 a 1,12 USD/EUR. Na začátku týdne se dařilo společné evropské měně, která posílila na úroveň 1,12, avšak výraznější zisky si přispat nedokázala. V dalších dnech již euro v podstatě výhradně oslabovalo a v pátek zkraje odpoledne se kurz nacházel těsně pod hladinou 1,11.

- V eurozóně byl zveřejněn předběžný odhad spotřebitelské inflace za prosinec (0,3 % m/m a 1,3 % r/r). Spotřebitelské ceny zrychlily, když nejrychleji meziročně rostly potraviny a služby. Oproti tomu růst cen energií a zboží byl slabý. Inflace v eurozóně by měla dále zrychlit i na začátku letošního roku, avšak na udržitelné dosažení 2 % inflačního cíle Evropské centrální banky (ECB) to rozhodně stačit nebude. Inflační vývoj v ČR či v Polsku je od inflační reality v eurozóně značně odtržen.

- V Německu stála v tomto týdnu za pozornost listopadová čísla z tamního průmyslu. Nové průmyslové zakázky zklamaly, když v listopadu poklesly o 1,3 % m/m a o 6,5 % r/r. Za meziměsíčním poklesem zakázek stál především pokles zakázek ze zahraničí (-3,1 % m/m), zatímco domácí zakázky vzrostly (1,6 % m/m). Průmyslová produkce v listopadu vzrostla o 1,1 % m/m, avšak poklesla o 2,6 % r/r. Aktuální čísla z listopadu v kombinaci s předstihovými indexy (Ifo, PMI) naznačují, že v závěru loňského roku začalo docházet k určité stabilizaci německého průmyslu. V každém případě je zatím vyloženě předčasné hovořit o oživení průmyslové aktivity v největší evropské ekonomice.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz