Obrat v cyklu růstových a hodnotových akcií a číhající pasti

Některé investiční banky tvrdí, že obrat na trhu je již za rohem a to ve více než jedné oblasti. Přijít by mohl i na poli, kde se mezi sebou potýkají takzvané růstové a hodnotové akcie. Což by v praxi znamenalo, že končí poměrně dlouhé období nadvlády „růstu“ a investoři opět objeví krásu (takzvané) hodnoty. Podívejme se na téma trochu detailněji.

Následující dva grafy nám nabízí trochu perspektivy ohledně dosavadní dominance růstových akcií – tedy akcií firem, které investory lákají zejména vidinou prudkého růstu tržeb, zisků a toku hotovosti v blízké, ale nejednou i hodně vzdálené budoucnosti. První tabulka od JPMorgan ukazuje, jak si vedla portfolia hodnotových, smíšených a růstových akcií (sloupce) a to od posledního vrcholu dosaženého v říjnu 2007. V řádcích je pak ještě každá skupina rozdělena na akcie velkých, středních a malých společností.

Nejlépe jsou na tom velké růstové firmy, které byly na konci července téměř 77 % nad předchozím vrcholem. Naopak „velká hodnota“ jej ještě nedosáhla a pohybovala se asi 14 % pod ním. Celkově pak vidíme skutečně jasnou dominanci růstu a výrazně se tento obrázek nemění a při pohledu na tabulku druhou, která ukazuje návratnost od dosažení tržního dna v březnu 2009.

Zdroj: JPMorgan

Jak jsme se k popsaným akciovým ziskům dostali? Ceny akcií mohou růst nebo klesat ze dvou důvodů: Buď rostou/klesají firemní zisky (na akcii) a/nebo rostou valuační násobky s tím, jak se mění rizikovost a dlouhodobější výhled firmy. Jinak řečeno, cena akcie P se mění s tím, jak se mění poměr ceny a současných/krátkodobě očekávaných zisků PE a současné/krátkodobě očekávané zisky E. A platí to i o výše uvedených změnách růstových a hodnotových portfolií. Můžeme přitom zhruba říci, že čím více je posilování ceny akcie/hodnoty portfolia taženo rostoucími valuacemi, tím větší je náchylnost ke korekci a nafukování bublinek, růst zisků naopak většinou (ale ne vždy) představuje pevnější nohu růstu cen akcií.

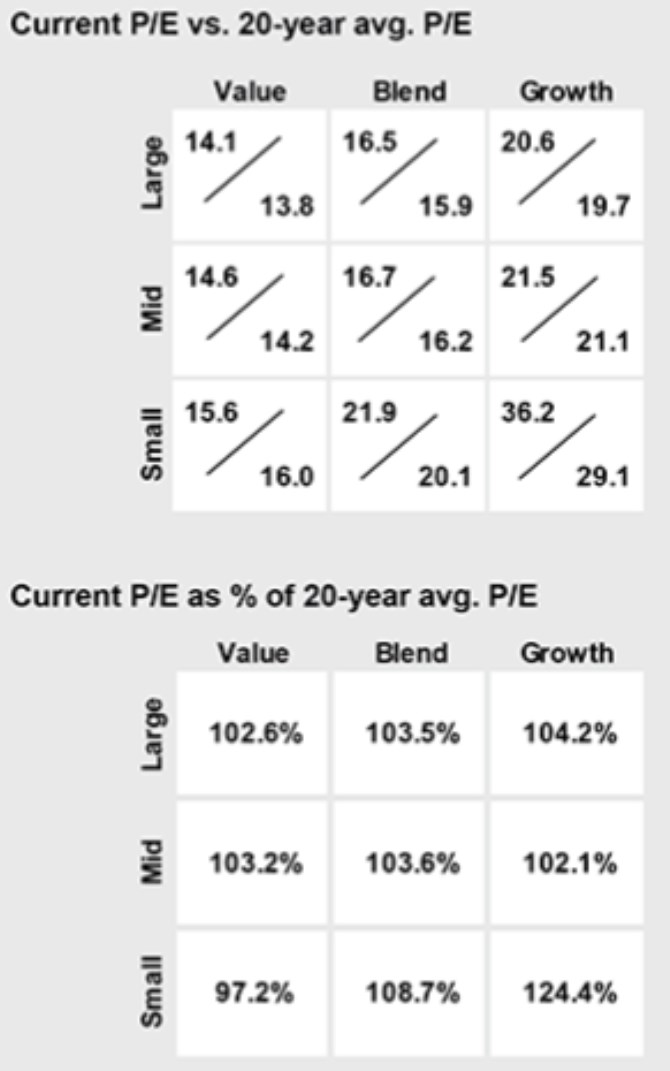

Následující dvě tabulky nám konkrétně ukazují, jak pevné jsou nohy posílení oněch růstových a hodnotových portfolií. V první tabulce jsou u každého z nich současné valuace a jejich dvacetiletý průměr. Druhá je odvozena z první a jsou v ní poměry současného PE k onomu průměru:

Nejvýše nad historickým standardem v podobě dvacetiletého průměru PE jsou malé růstové společnosti (24 %), naopak nejníže se nachází malé hodnotové firmy (necelá 3 % pod průměrem). Za pozornost určitě stojí, že ono nejlépe si vedoucí portfolio „růstové velké společnosti“ se nyní obchoduje s valuacemi nacházejícími se cca na 4 % nad průměrem. Z tohoto pohledu bychom navzdory vysokým návratnostem (první tabulky) velkou váhu hovorům o bublinovatosti trhu a hlavně růstových akcií zase tolik času věnovat neměli.

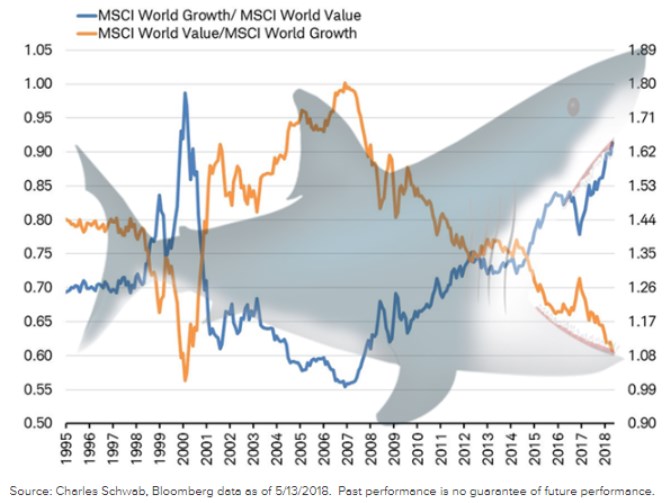

Je tu ovšem jeden důležitý „detail“ – onen průměr v sobě obsahuje to „nejlepší“ z internetové bubliny. Pokud bychom jej od ní očistili, valuace by dnes byly nad historickým standardem znatelně výše a tento efekt by se zřejmě projevil hlavně u růstu. O v úvodu zmíněné rotaci od růstu k hodnotě pak hovoří například Schwab a svou úvahu zakládá i na následujícím grafu. Ten ukazuje, že světová hodnota byla na vrcholu popularity před finanční krizí, pak nastal její dlouhodobý úpadek.

Zda je tento cyklus u konce a hodnota opět vstoupí do kurzu, nevím. Ale jist jsem si jednou věcí: Namísto snahy o časování toho, či onoho cyklu je lepší dávat si pozor na to, abychom nezaměňovali hodnotové akcie s hodnotovými pastmi a růstové akcie s růstovými pastmi. Tedy skutečně podhodnocené akcie s těmi, které se právem obchodují s nízkými valuačními násobky a žádná skrytá hodnota v nich není. A akcie s rozumným růstovým příběhem (třeba s ohledem na velikost trhu, agresivitu konkurence, či dostupnost zdrojů) s akciemi zavánějícími nerealistickými pohádkami.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz