Vývoj na devizovém trhu ve 25. týdnu (18.6.-22.6.2018)

Klíčové události a ukazatele

CZ - Ceny v průmyslu v květnu vzrostly o 1,0 % m/m a 1,5 % r/r

EZ - Souhrnný index PMI v červnu podle předběžného odhadu vzrostl na 54,8 z květnových 54,1 bodu

EZ - Podle M. Draghiho (ECB) bude normalizace měnové politiky postupovat velmi pozvolna

PL - Průmyslová produkce v květnu vzrostla o 5,4 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index ekonomického sentimentu Ifo (červen)

EZ - Index spotřebitelských cen (červen) - předběžný odhad

US - Objednávky zboží dlouhodobé spotřeby (květen)

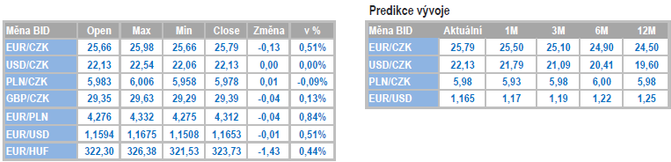

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

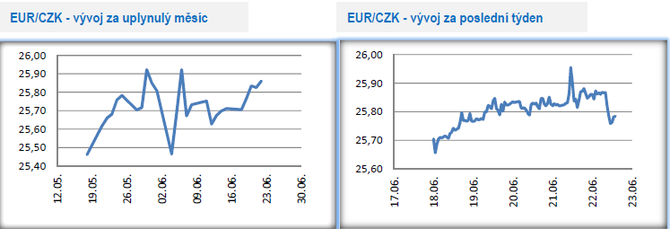

Vývoj EUR/CZK

- Koruna se po větší část tohoto týdně nacházela vůči euru pod prodejním tlakem, který ve čtvrtek dopoledne vyústil krátkodobým oslabením koruny těsně pod hladinu 26 CZK/EUR, na letošní korunové minimum. Českou měnu v tomto týdnu významně ovlivňoval negativní sentiment na finančních trzích, zatímco domácí faktory zůstaly upozaděny. To se může částečně změnit v příštím týdnu, kdy ve středu (27/6) zasedá bankovní rada České národní banky (ČNB).

- V posledních týdnech se zvýšila pravděpodobnost, že bankovní rada ČNB zvýší úrokové sazby již na nadcházejícím červnovém zasedání. Zatímco z nastíněného vývoje úrokových sazeb 3M PRIBOR připadá zvýšení sazeb až na přelom roku, tak rozhovory s centrálními bankéři naznačily, že se stále větší část bankovní rady přiklání k výrazně dřívějšímu růstu úrokových sazeb. Osobně tak vidím červnové zvýšení hlavní úrokové sazby o 0,25procentního bodu na 1,00 % jako o něco pravděpodobnější variantu, než že ČNB se sazbami hýbat nebude.

- Předpoklad zvýšení sazeb má však i svá rizika. Otázkou je, zda se na červnovém zasedání najde dostačený počet zastánců zvýšení úrokových sazeb, obzvláště když se zasedání nezúčastní M. Hampl, momentálně největší „jestřáb“ v bankovní radě. Z dalších členů budou V. Benda a T. Nidetzký pravděpodobně hlasovat pro zvýšení sazeb a pomyslným jazýčkem na vahách tak nejspíše bude hlas guvernéra J. Rusnoka. Dále je nutné vzít v potaz i to, že se drtivá většina rozhovorů o měnové politice s členy bankovní rady ČNB uskutečnila před červnovým zasedáním Evropské centrální banky, na kterém evropská instituce oddálila první možné zvýšení sazeb až na 3. čtvrtletí 2019. A v neposlední řadě i zvětšující se vlna obchodního protekcionismu nabádá ohledně utahování měnové politiky k opatrnosti.

- A jaké jsou ve zkratce důvody, proč podle mě bankovní rada zvýšení sazeb přeci jen schválí. V první řadě je nutné zmínit slabší kurz koruny vůči euru oproti makroekonomické prognóze ČNB a přehřívající se pracovní trh s téměř dvouciferným růstem nominálních mezd a rekordně nízkou nezaměstnaností. Předchozí dva argumenty by měly převážit nad skutečností, že domácí ekonomika letos pravděpodobně zpomalí o něco více, než uvádí prognóza ČNB. Problém by naopak neměl být se spotřebitelskou inflací, která v květnu zamířila nad 2 % a jejíž jádrová složka se v letošním roce stabilně nachází těsně pod 2 %.

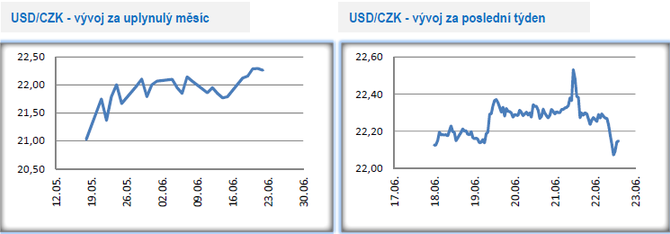

Vývoj USD/CZK

- Koruna v první polovině tohoto týdne vůči americkému dolaru oslabovala a ve čtvrtek dopoledne se krátce podívala nad hladinu 22,50 CZK/USD (letošní minimum koruny). Od čtvrtečního dopoledne se však situace zcela obrátila a koruna začala předchozí ztráty rychle smazávat. V pátek zkraje odpoledne se kurz nacházel těsně nad hladinou 22,10 CZK/USD.

- To, co v loňském roce vypadalo jako plané plašení, začalo na začátku letošního roku dostávat konkrétnější obrysy a nyní se stává realitou. Ano, naplno se rozjíždí spirála obchodního protekcionismu, a to primárně mezi USA a Čínou. V této souvislosti lze dokonce mluvit o začátku obchodní války. Špatnou zprávou navíc je, že podobný vývoj nelze úplně vyloučit ani mezi USA a EU.

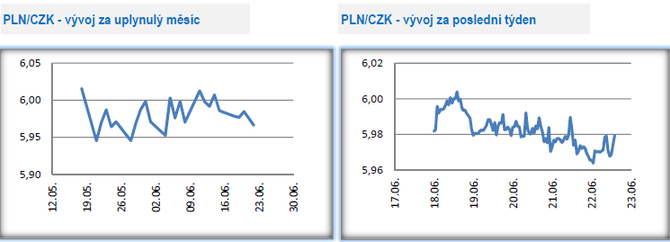

Vývoj PLN/CZK

- Středoevropské měny byly v tomto týdnu pod prodejním tlakem a oslabovaly jak vůči euru, tak vůči americkému dolaru. Co se týče měnového páru koruny vůči polskému zlotému, tak česká měna v průběhu týdne posílila a obchodování se přesunulo pod hranici 6 CZK/PLN. Koruna je přeci jen o něco méně citlivá na negativní sentiment na finančních trzích než maďarský forint, či zmíněný zlotý.

- Tento týden byl v Polsku poměrně bohatý na nová data z tamní ekonomiky. V souhrnu byla zveřejněna velmi solidní čísla, která naznačují, že růst polské ekonomiky ve 2. čtvrtletí letošního roku bude i nadále silný. V květnu pokračoval téměř 4 % růst zaměstnanosti a 7 % růst mezd. V kombinaci s květnovým růstem maloobchodních tržeb o 7,6 % lze i nadále počítat se silným příspěvkem spotřeby domácností do HDP. Situace na polském pracovním trhu sice nevykazuje tak extrémní známky přehřívání jako je to v případě toho českého, avšak nedostatek zaměstnanců a tlak na mzdy je více jak evidentní i u našeho severního souseda.

- Průmyslová produkce v květnu vzrostla meziročně o 5,4 % a stavební produkce o více jak 20 %. Právě stavebnictví by mohlo ve druhé polovině roku částečně kompenzovat zpomalení průmyslu. A výsledně v květnu zrychlil i růst cen v průmyslu na 2,8 %, za čímž stál jak slabší zlotý, tak zdražení ropy na světových trzích. Jak jsem však psal na začátku, tak žádná ze zmíněných statistik neměla výsledně na kurz zlotého významnější vliv a polská měna byla plně ve vleku negativního vývoje na trzích emerging markets.

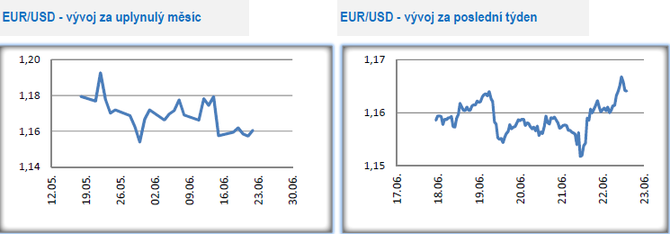

Vývoj EUR/USD

- Na hlavním měnovém páru se v první polovině týdne obchodovalo především kolem hladiny 1,16 USD/EUR a s postupem času stále častěji pod hladinou 1,16. Ve čtvrtek dopoledne se dolar neúspěšně pokusil prolomit úroveň 1,15 USD/EUR, což se mu však nepovedlo. Čtvrteční odpoledne a pátek byly následně naopak ve znamení posilování společné evropské měny. V pátek zkraje odpoledne se kurz nacházel na úrovni 1,165 USD/EUR.

- Konference centrálních bankéřů v portugalské Sintře podle předpokladů nepřinesla žádné extrémně silné prohlášení jako před rokem, kdy zde prezident Evropské centrální banky (ECB) M. Draghi oznámil konec uvolněné měnové politiky ECB a návrat k její normalizaci. Od Dragiho letos naopak zaznělo, že ECB bude makroekonomickou situaci v eurozóně důkladně monitorovat, než přistoupí k prvnímu zvýšení úrokových sazeb. Vzhledem k tomu, že Draghimu končí mandát prezidenta ECB k 31. říjnu 2019, tak nelze vyloučit, že se zvýšení sazeb v této funkci nedočká. Na druhé straně by se Draghi určitě nezlobil, pokud by se do historie ECB zapsal nejen jako ten, který se velkou měrou zasloužil o překonání existenční krize eurozóny v roce 2012, ale i jako ten kdo vyvedl eurozónu z finanční a hospodářské nejistoty (zvýšení úrokových sazeb lze totiž chápat jako definitivní potvrzení ukončení období nejistoty).

- V pátek zveřejněný souhrnný index PMI v červnu vzrostl na 54,8 bodu oproti květnovým 54,1 bodu. Za růstem souhrnného indexu stálo zlepšení v sektoru služeb, zatímco situace ve zpracovatelském průmyslu se dále mírně zhoršila. V každém případě PMI ukazuje na další zpomalení evropské ekonomiky ve 2. čtvrtletí letošního roku.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz