Vývoj na devizovém trhu ve 25. týdnu (15.6.-19.6.2020)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců v květnu vzrostly o 0,4 % m/m a poklesly o 0,9 % r/r

EZ - Index ekonomického sentimentu ZEW v červnu vzrostl na 58,6 z květnových 46,0 bodu

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,10 %

US - Maloobchodní tržby v květnu vzrostly o 17,7 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského klimetu Ifo (červen)

EZ - Kompozitní index PMI (červen) - předběžný odhad

US - Objednávky zboží dlouhodobé spotřeby (květen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

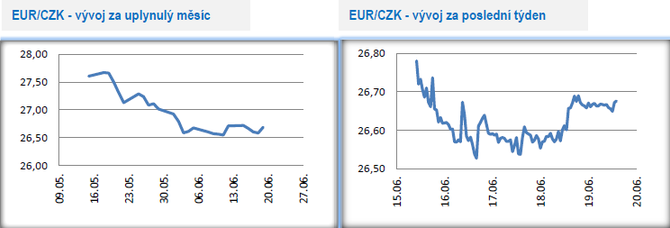

Vývoj EUR/CZK

- Koruna se vůči euru v tomto týdnu pohybovala v rozmezí 26,50 – 26,90 CZK/EUR, když v tomto bočním trendu probíhá obchodování již třetí týden v řadě. Z pohledu domácích makroekonomických statistik byl tento týden poměrně nezajímavý. Vývoj cen průmyslových výrobců za květen či dubnový běžný účet platební bilance neměly šanci s korunou výrazněji pohnout. I nadále platí, že koruna potřebuje impulsy z vnějšku a pro její další vývoj je důležité sledovat převažující sentiment na finančních trzích v kombinaci s vývojem ve středoevropském regionu. O něco pravděpodobněji se v tuto chvíli jeví to, že se koruna v nejbližších dnech vydá z bočního trendu směrem nahoru, tj. oslabí.

- Úrokové sazby České národní banky (ČNB) se začínají limitně přibližovat nule. Hlavní sazba ČNB, dvoutýdenní repo, je od květnového zasedání ČNB na 0,25 %. Sazba proticyklické kapitálové rezervy bank bude nově činit 0,5 %, což by mělo pomoci úvěrovat domácnosti a podnikový sektor ze strany komerčních bank. Jinak situace v domácím bankovním sektoru zůstává podle ČNB velmi dobrá a většina bank bez problémů splňuje požadavky na výši kapitálu. Vzhledem k velmi nejistému hospodářskému vývoji v nadcházejících čtvrtletích je stabilita finančního sektoru nesmírně důležitá.

- Za klíčovou domácí událost příštího týdne, lze považovat zasedání bankovní rady ČNB (24/6). To se velmi pravděpodobně obejde bez jakýchkoliv významnějších změn. Úrokové sazby se po květnu snižovat nebudou. Hlavní úroková sazba tak setrvá na 0,25 % a diskontní na 0,05 %. Ostatně sazby již v podstatě není ani kam dále snižovat, když se aktuálně nacházíme de facto na technické nule.

- O stabilitě a přání vyčkat co přinesou nadcházející měsíce hovořila v rozhovorech i většina členů bankovní rady. Některé domácí makroekonomické statistiky zveřejněné v posledních týdnech sice na první pohled vypadají dramaticky (např. dubnový propad průmyslu), avšak směrem ke druhé polovině roku mají velmi omezenou vypovídací hodnotu, takže na ně ČNB v červnu určitě reagovat nebude. Situace na finančních trzích se během května a první poloviny června navíc stabilizovala a koruna je vůči euru silnější o cca 60 haléřů. Červnové zasedání se navíc obejde bez nové makroekonomické prognózy.

- Debata v bankovní radě se může stočit směrem k tomu, jak v případě potřeby dále uvolnit měnové podmínky. Centrální bankéři však v tomto směru jasno evidentně nemají a jediná shoda panuje na tom, že záporné úrokové sazby si většinově nepřejí. S intervenčním režimem má sice ČNB bohaté zkušenosti, ale v bankovní radě má i výrazné odpůrce v podobě např. A. Michla. Kvantitativní uvolňování v podobě nákupu státních dluhopisů či kontrola výnosové křivky se zase pro změnu může jevit problematická kvůli mělkému trhu českých státních dluhopisů a kvůli nutnosti sladit fiskální a měnovou politiku. Z toho vyplývá, že se na téma dalšího uvolnění měnové politiky mnoho nového a konkrétního pravděpodobně nedozvíme. Výsledně tak od červnového zasedání ČNB pravděpodobně opravdu mnoho nového očekávat nelze a i dopad na kurz koruny by měl být jen omezený.

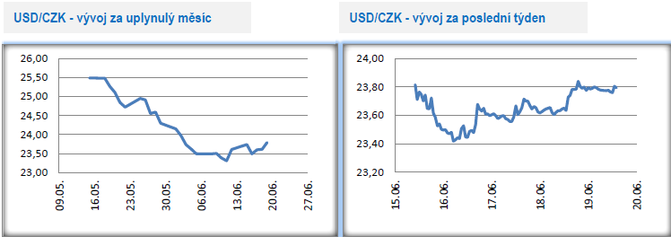

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo v rozmezí 23,40 – 23,90 CZK/USD. Koruna zisky ze začátku týdne v dalších dnech odevzdávala. Klíčem k dalšímu vývoji koruny zůstává vývoj na hlavním měnovém páru EURUSD. K tomu, aby koruna oslabila zpět nad hladinu 24 CZK/USD je nezbytnou podmínkou to, aby se obchodování na eurodolaru dostalo hlouběji a udržitelně pod hladinu 1,12 USD/EUR.

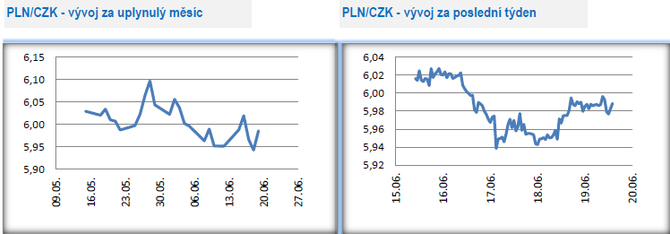

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému i v tomto týdnu probíhalo kolem hranice 6 CZK/PLN.

- Polská centrální banka (NBP) na červnovém zasedání v souladu s předpoklady ponechala úrokové sazby beze změny (hlavní úroková sazba na 0,10 % a depozitní na 0 %), stejně jako program nákupu vládních dluhopisů. Zároveň se však NBP nepřímo vymezila proti současným silnějším hodnotám zlotého. Konkrétně RPP zmínila, že tempo hospodářského oživení v Polsku může být o něco slabší kvůli hodnotám zlotého, který by se vzhledem k poklesu globální ekonomiky a výraznému uvolnění měnové politiky NBP měl nacházet na o něco slabších úrovních. Těžko soudit, zda by NBP opravdu reálně intervenovala na oslabení zlotého, pokud by došlo k jeho déletrvajícímu posílení hlouběji pod hladinu 4,40 PLN/EUR. Vyloučit to nelze. Více na toto téma může NBP říci na červencovém zasedání (8/7), na kterém bude rovněž představena nová makroekonomická prognóza.

- Z makroekonomických statistik v tomto týdnu spotřebitelská inflace v květnu poklesla o 0,2 % m/m a zpomalila na 2,9 % r/r. Na začátku letošního roku se přitom ještě inflace nacházela těsně pod 5 % r/r a vysoko nad horní hranicí tolerančního pásma NBP pro inflaci (3,5 %). Trochu jiný obrázek ukazuje jádrová složka inflace (v květnu 3,8 % r/r), tj. inflace po vyjmutí cen potravin a energií. Vzhledem k letošnímu prudkému poklesu HDP a vývoji situace na pracovním trhu, však inflační tlaky budou v nadcházejících měsících odeznívat, a to i v jádrové složce.

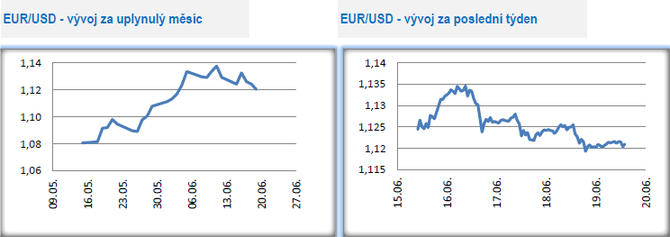

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu probíhalo nervózní obchodování v rozmezí 1,119 – 1,136 USD/EUR. Posílení hlouběji pod hladinu 1,12 by pravděpodobně akcelerovalo další ztráty eura, avšak k tomu zatím nedošlo. Výraznější pohyby nelze vyloučit v samém závěru týdne, když v pátek odpoledne bude probíhat zasedání Evropské rady, na kterém se bude probírat společný fiskální balík pro EU v celkové výši 750 mld. eur. Některé země, včetně Česka, přitom nejsou spokojeny s klíčem pro rozdělní finančních prostředků a lze tudíž očekávat poměrně obtížnou debatu. Fiskální balík EU byl přitom v posledních týdnech jedním z důležitých faktorů, který pomáhal euru k posílení a celkově i ke zlepšení nálady na finančních trzích.

- Zatímco květen byl primárně ve znamení optimismu z ustupující pandemie Covid-19 v EU a z postupného otevírání evropských ekonomik, tak poslední dva týdny se již nesly v opatrnějším duchu. Americká centrální banka (Fed) se na zasedání v minulém týdnu stavěla k rychlému oživení americké ekonomiky poměrně dost rezervovaně a v podobném duchu se v tomto týdnu nesly i projevy J. Powella (Fed) v Kongresu. Z makroekonomických statistik v USA poutají i nadále velkou pozornost nová týdenní čísla z amerického pracovního trhu. Týdenní počet nových žádostí o podporu již sice nedosahuje astronomických hodnot z konce března, kdy došlo k uzavření ekonomiky kvůli pandemii Covid-19, avšak čísla zůstávají stále extrémně vysoká (naposledy 1,5 mil.). Americký Fed na zázrak v podobě rychlého poklesu nezaměstnanosti ve druhé polovině letošního roku příliš nevěří a současný vývoj počtu nových žádostí o podporu v nezaměstnanosti mu dává za pravdu. Naopak maloobchodní tržby v květnu rostly v USA rychleji, než se předpokládalo (17,7 % m/m) a to i v tzv. kontrolní skupině (11,0 % m/m). Teprve další měsíce však naznačí, jak na tom americký spotřebitel doopravdy je.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz