Vývoj na devizovém trhu ve 3. týdnu (18.1.-22.1.2021)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců v loňském roce vzrostly jen o 0,1 %

EZ - Evropská centrální banka ponechala úrokové sazby beze změny

EZ - Kompozitní index PMI v lednu předběžně poklesl na 47,5 z prosincových 49,1 bodu

US - Novým americkým prezidentem se oficiálně stal demokrat J. Biden

Očekávané události a ukazatele v příštím týdnu

Vývoj druhé vlny pandemie Covid19 a informace o mutaci viru

CZ - Konjunkturální průzkum (leden)

DE - Index podnikatelského klimatu Ifo (leden)

US - Zasedání americké centrální banky (Fed)

US - Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

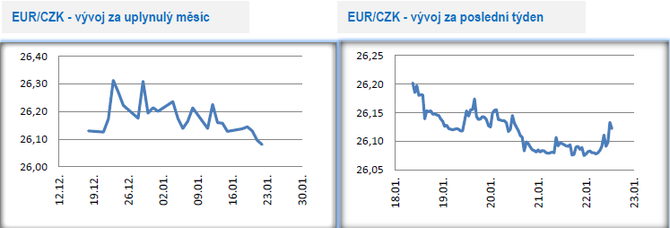

Vývoj EUR/CZK

- Koruna vůči euru dokázala v tomto týdnu posílit a ve druhé polovině týdne převažovaly obchody v blízkosti hladiny 26,10 CZK/EUR. Pravděpodobnost toho, že by koruna v závěru ledna testovala hranici 26 CZK/EUR a případně zamířila i pod ní, je však malá. K dalšímu posílení totiž koruně momentálně chybí impulsy z domácí ekonomiky a smíšený je i sentiment na finančních trzích.

- Domácí makroekonomický kalendář byl v tomto týdnu téměř prázdný. Za pozornost stál alespoň vývoj cen ve výrobní sféře. Ceny v průmyslu v prosinci vzrostly o 0,2 % m/m a meziročně stagnovaly. A termínem stagnace lze označit i celkový vývoj cen průmyslových výrobců za celý loňský rok s růstem jen o 0,1 %. Detailnější pohled na vývoj cen v průmyslu samozřejmě ukázal, že vývoj v dílčích cenových oddílech se lišil. Dražší byla především elektřina, voda a část výrobků zpracovatelského průmyslu. Poklesla naopak cena ropy a na ni navázané produkty chemického průmyslu.

- Ministerstvo financí (MF) v týdnu představilo novou makroekonomickou prognózu, ve které očekává pokles HDP v loňském roce o 6,1 % a letošní oživení ekonomiky s růstem o 3,1 %. Spotřebitelská inflace by měla letos dosáhnout 1,9 % tj. lehce pod inflačním cílem ČNB. Z pohledu veřejných financí je pro letošek predikován schodek státního rozpočtu (respektive sektoru vládních institucí) ve výši 6,6 % v relaci k HDP a zvýšení zadlužení veřejného sektoru na 43,3 % k HDP. Z našeho pohledu je prognóza MF poměrně realistická. Výhled na letošní rok však zůstává zatížen řadou nejistot, takže i aktuální prognózu MF je nutné brát s rezervou.

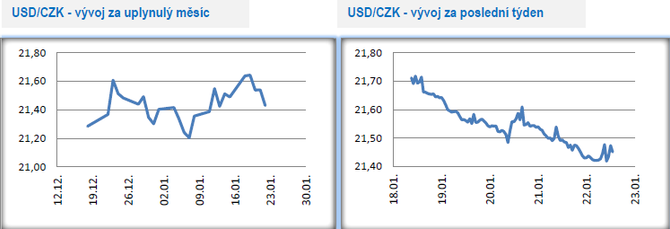

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu posílila. Z pondělních 21,70 CZK/USD se obchodování přesunulo k úrovni 21,40 CZK/USD v pátek ráno.

- Tento týden v USA patřil opět primárně politice. Novým americkým prezidentem byl oficiálně jmenován J. Biden, který obratem provedl sérii opatření (např. návrat USA k pařížské klimatické dohodě a do Světové zdravotnické organizace). Pokud pomineme boj s pandemií Covid19, tak z několikaměsíčního nadhledu je pro J. Bidena a pro USA nyní klíčové schválit fiskální balík ve výši 1,9 biliónu dolarů, který lze označit za nezbytnou podmínkou rychlého hospodářského oživení v letošním roce. Schválit fiskální impuls v tomto objemu a struktuře však nemusí být vůbec jednoduché, a to kvůli velmi těsné většině demokratů v Senátu. Schválení fiskálního balíku však zároveň znamená krok k hlubokému schodku federálního rozpočtu i pro letošní rok.

- Udržitelnost amerických veřejných financí je přitom jednou z největších výzev pro J. Bidena v jeho funkčním období. Zadlužení USA, respektive podíl federálního dluhu na HDP, je největší od konce 2. světové války a v nadcházejících letech dále rychle poroste. Rok 2020 byl hodně specifický kvůli pandemii Covidu19, hlubokému propadu americké ekonomiky a mohutné fiskální expanzi. Ze samotného roku 2020 se tak směrem k americkým veřejným financím nedají dělat žádné zásadní závěry. Pokud se však podíváme na vývoj federálního dluhu v posledních deseti letech, tak je naprosto jasné, že americké veřejné finance jsou zcela neudržitelné a bez zásadních reforem a konsolidace bude zadlužení dále prudce narůstat. Od roku 2002 je federální rozpočet permanentně schodkový a schodek se prohluboval i v posledních letech, tj. v době vrcholné konjunktury s velmi nízkou nezaměstnaností a rychlým růstem HDP. V nejbližších letech je tak reálné, že hlavní agentury přikročí ke snížení amerického ratingu.

- Před J. Bidenem aj. Yellen (ministryně financí) tak stojí téměř nesplnitelný úkol, jak na jedné straně, co nejvíce podpořit hospodářský růst, na straně druhé v několikaletém nadhledu konsolidovat veřejné finance a na straně třetí provést zásadní změny v daňovém systému.

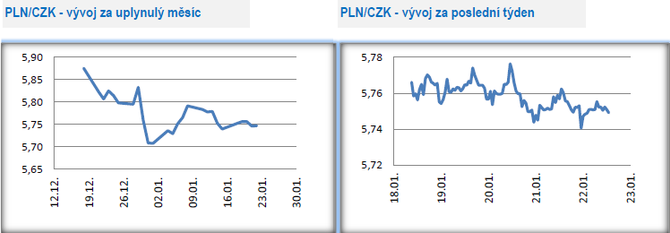

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo především v rozmezí 5,74 – 5,78 CZK/PLN, k čemuž přispěly i mírné pohyby obou středoevropských měn vůči euru. Pokud jde o zlotý, tak ten je s ohledem na polskou centrální banku (NBP) uvězněn nad hladinou 4,50 PLN/EUR a aktuálně není moc pravděpodobné, že by se vůči koruně dokázal vrátit k úrovním 5,90 – 6 CZK/PLN, tj. do pásma, kde se obchodovalo po větší část loňského roku. Pravděpodobnější je naopak posilování koruny vůči zlotému, ale k tomu by zase koruna potřebovala vůči euru posílit pod hranici 26 CZK/EUR, což do konce ledna nevypadá moc reálně. Pokud se však zaměříme na delší horizont (první polovinu letošního roku), tak posilování koruny směrem k hladině 5,50 CZK/PLN (maxima koruny z roku 2011) vypadá poměrně pravděpodobně.

- Z makroekonomických statistik byla v tomto zveřejněna prosincová jádrová složka spotřebitelské inflace (3,7 % r/r), což je nejslabší hodnota od května. Inflace v Polsku ve druhé polovině loňského roku pozvolna zpomalovala, což bylo patrné jak na celkové inflaci, tak i právě na její jádrové složce. Inflace bude zpomalovat i na začátku letošního roku. Prosincová čísla z pracovního trhu v podobě vývoje mezd (6,6 % r/r) a zaměstnanosti (-1,0 % r/r) v soukromém sektoru byla lehce na tržním konsenzem. Solidně, s ohledem na karanténní opatření v Polsku, dopadly prosincové maloobchodní tržby (-0,8 % r/r).

Vývoj EUR/USD

- Na hlavním měnovém páru v úvodu týdne euro ještě oslabilo na úroveň 1,206 USD/EUR, ale v dalších dnech postupně posilovalo až na 1,219 USD/EUR v pátek dopoledne. Euru mimo jiné pomohlo i zažehnání politické krize v Itálii, když premiér G. Conte ustál hlasování o důvěře a zatím to vypadá, že se rok 2018 v Itálii letos opakovat nebude. V závěru ledna se bude pravděpobně obchodovat tzv. do strany – klíčovými hladinami jsou 1,206 na spodní straně a 1,222 na horní straně.

- Evropská centrální banka (ECB) na čtvrtečním zasedání žádné změny v nastavení parametrů měnové politiky neuskutečnila. Hlavní úroková sazba zůstává na 0 % diskontní sazba na -0,50 %. Samozřejmě pokračuje nákup dluhopisů v rámci programu PEPP v celkové výši 1,85 biliónu eur, nákup dluhopisů v měsíčním objemu 20 mld. eur v rámci programu APP a řada dalších podpůrných opatření (např. programy TLTRO), které ECB zavedla v průběhu loňského roku či již běžely v předchozích letech. Na tiskové konferenci prezidentka ECB Ch. Lagardeová zdůraznila, že ekonomika eurozóny ve 4. čtvrtletí poklesla a rizika jsou kvůli pandemii Covidu19 na straně slabšího hospodářského oživení v letošním roce. Výhled na letošní HDP z prosincové makroekonomické prognózy ECB však zatím zůstává v platnosti. Spotřebitelská inflace začne podle ECB v nejbližších měsících pravděpodobně zrychlovat, ačkoliv s udržitelným přiblížením inflace k 2 % cíli ECB v nejbližších třech letech nepočítá.

- Lagardeová se lehce dotkla i silnějšího kurzu eura, když prohlásila, že ECB směnný kurz velmi pečlivě sleduje. K žádnému zásadnímu vymezení proti silnějšímu euru (meziročně proti dolaru cca 12 %) však zatím nedošlo. ECB toho navíc s posilováním eura příliš mnoho udělat nemůže. Posun sazeb ještě více do záporu je nepravděpodobný a mohl by nadělat více škody než užitku. Intervenční režim po vzoru centrálních bank ve Švýcarsku či Česku je v případě eura, jako světové rezervní měny číslo dva, mimo hru. A tak v případě dalšího posilování eura ECB nezbyde nic jiného než intervenovat slovně, což se však může míjet účinkem.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz